Источники информации для оценки бизнеса

Содержание:

Введение

По мере развития рыночных отношений потребность в оценке бизнеса постоянно возрастает. Согласно Федеральному закону «Об оценочной деятельности в Российской Федерации» оценка объектов собственности (объектов, принадлежащих полностью или частично Российской Федерации субъектам Российской Федерации либо муниципальным образованиям) является обязательной при приватизации, передаче в доверительное управление либо в аренду, продаже, национализации, выкупе, ипотечном кредитовании, передаче в качестве вклада в уставные капиталы.

В современной рыночной экономике все более распространенное применение находит такой инструмент, как оценка, при этом оценке могут подвергаться как отдельные структурные единицы, так и компании в целом, для чего разработаны специальные методики комплексной оценки, позволяющие всесторонне учесть состояние предприятия, его материальные и нематериальные активы, возможности и пути развития, а так же существующие угрозы. На основании всего этого и производится оценка, которая дает ответ на вопрос, какова же реальная текущая стоимость на данный момент!

Оценка бизнеса основана на анализе стоимости предприятия как товара инвестиционного, т.е. с учетом прошлых затрат, текущего состояния и будущего потенциала, для реализации такого комплексного подхода необходимо провести сбор и анализ большого количества информации, которую можно классифицировать следующим образом.

• Внешняя информация, характеризующая условия функционирования предприятия в регионе, отрасли и экономике в целом.

• Внутренняя информация, дающая представление о деятельности оцениваемого предприятия.

Нормальное функционирование бизнеса основано на оптимальном сочетании объема продаж, получаемой прибыли и финансовых ресурсов для обеспечения запланированного роста, что в значительной степени определяется внешними условиями функционирования предприятия. К ним относятся макроэкономические и отраслевые факторы: уровень инфляции, темпы экономического развития страны, условия конкуренции в отрасли и т.д.

Так как, информационное обеспечение является основой процесса оценки бизнеса и без предварительного анализа объемов необходимой информации, а также источников ее получения и затрат невозможно правильно определить методику проведения работ и сформировать бюджет, тема реферата приобретает особую актуальность. Предметом исследования работы является оценка стоимости предприятия (бизнеса) в современных условиях. Изучение выбранной темы предполагает достижение следующей цели - исследовать основные теоретические аспекты источников информации для проведения оценки.

1. Требования, предъявляемые к информации, используемой в процессе оценки

Информация, используемая в процессе оценки, должна отвечать следующим требованиям:

1) достоверность;

2) точность

3) комплексность;

4) полнота.

Используемая информация должна достоверно отражать ситуацию на предприятии, точно соответствовать целям оценки и комплексно учитывать внешние условия функционирования оцениваемого предприятия.

Существуют различные пути организации информации: хронологический, журналистский, логический.

Хронологический путь организации предполагает последовательный переход от прошлого к будущему или наоборот. Например, в отчете об оценке описание процесса производства начинается с изложения истории создания предприятия.

Журналистский путь организации предусматривает размещать материал от более важного к менее важному, то есть акцентировать внимание на наиболее важных пропорциях или коэффициентах.

Логический порядок распределяет информацию от общего к частному или от частного к общему. Например, прежде чем перейти к анализу оцениваемого предприятия, проводится макроэкономический анализ.

Оценка бизнеса предполагает определение стоимости предприятия как инвестиционного товара, то есть с учетом прошлых затрат, текущего состояния и будущего потенциала.

Информацию, используемую при оценки можно классифицировать следующим образом:

- внешняя информация – характеризует положение предприятия в регионе, отрасли и экономике в целом;

- внутренняя информация – отражает результаты финансовой и производственной деятельности предприятия;

- первичная информация – предоставляется оценщику руководством и включает отчетность и устные ответы руководства на вопросы оценщика;

- вторичная информация – результат расчетов, проводимых оценщиком.

Внешняя информация, используемая при оценке обязательно включает данные о систематических и отраслевых рисках. Анализируя внешние условия, оценщик ставит целью :

- описание инвестиционного климата в экономике и в отрасли на период приближенные к дате оценки и на прогнозный период. Оценщик проводит внешнее маркетинговое исследование, объясняющее динамику сбыта продукции и спрос на нее (это нужно для составления прогноза);

- оценщик определяет уровень систематических и отраслевых рисков (это нужно для расчета ставки дисконта, для расчета рыночных мультипликаторов, для выведения итоговой величины стоимости оцениваемого объекта).

Внутренняя информация характеризует деятельность предприятия, его особенности и включает следующие разделы :

- ретроспективные данные об истории компании;

- описание маркетинговой стратегии компании;

- характеристику поставщиков;

- производственные мощности;

- характеристику производственного и управленческого персонала;

- внутреннюю финансовую информацию (бухгалтерский баланс, отчет о финансовых результатах и движении денежных средств за 3-5 лет).

Внутренняя информация, прежде всего, включает данные финансовой и бухгалтерской отчетности. Эти данные нуждаются в корректировках, так как у этих видов отчетности есть свои особенности.

Корректировки проводятся по следующим направлениям :

- инфляционная корректировка;

- трансформация отчетности;

- нормализация отчетности.

Инфляционная корректировка – это приведение данных отчетности за ряд лет к сопоставимому виду путем определения реальной стоимости на конкретную дату. Используются два метода инфляционной корректировки : а) переоценка всех статей баланса по изменению курса национальной валюты относительно курса относительно стабильной валюты и в) метод учета изменения общего уровня цен. Денежные статьи баланса не подлежат инфляционной корректировке.

Трансформация отчетности – это корректировка счетов для приведения к единым стандартам бухгалтерского учета. Системы бухгалтерского учета различаются по странам, следовательно для оценки нужно знание национальных и международных стандартов. Если оценка проводится для иностранного инвестора, то трансформация необходима для того, чтобы данные отчетности соответствовали общепринятым стандартам отчетности. Эта корректировка нужна также в случае, если в качестве предприятия-аналога выбрано предприятие за рубежом.

Нормализация отчетности – это корректировка доходов и расходов за рассматриваемый период на статьи, которые имели нетипичный характер.

Нормализация отчетности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия.

При нормализации проводится:

- корректировка разовых, нетипичных и неоперационных доходов и расходов;

- корректировка метода учета операций;

- корректировка метода учета запасов;

- корректировка данных бухгалтерской отчетности с целью определения рыночной стоимости активов.

2. Источники информации

Информационное обеспечение – основа процесса оценки бизнеса. Без предварительного анализа объемов необходимой информации, источников ее получения и затрат (финансовых, трудовых) невозможно правильно составить график проведения оценки, определить методику проведения работ и сформировать бюджет проекта.

Необходимая для процесса оценки бизнеса информация может быть классифицирована следующим образом:

- по источникам: полученная на рынке; полученная на рынке информации;

- по типу: юридическая; финансовая; техническая; коммерческая;

- по масштабам: общеэкономическая, отраслевая, об отдельном предприятии и его подразделениях.

В целом информацию, используемую для оценки бизнеса, можно разделить на две категории: внешняя информация и внутренняя информация.

Внешняя информация, используемая в оценке бизнеса, отражает условия функционирования предприятия в отрасли и в экономике в целом.

В основе типа «нормальность функционирования бизнеса» лежит оптимальное сочетание объема продаж, получаемой прибыли и финансовых ресурсов, которые в значительной мере определяются именно внешними условиями:

- макроэкономическими и отраслевыми факторами;

- уровнем инфляции;

- темпами экономического развития страны;

- условиями конкуренции в отрасли и т.д.

К внешней информации также относится взаимодействие предприятия:

* с производственно-хозяйственными структурами (другими предприятиями);

* со структурами управления и регулирования (налоговыми органами, органамисамо управления);

* со структурами финансово-кредитной системы (банками, кредитными организациями).

Особенности оцениваемого бизнеса раскрываются на основании

наиболее полной и точной внутренней информации, характеризующей

предприятие и его деятельность.

Если на предприятии разработан бизнес-план, то в разделе, посвященном описанию предприятия, уже есть информация, включающая такие данные, как:

- характеристика отрасли;

- основные показатели текущего финансового состояния предприятия;

- организационно-правовая форма;

- размер уставного капитала; сведения о владельцах с наибольшей долей уставного капитала

- принадлежность предприятия концернам, холдингам.

Кроме этого для оценки важны следующие сведения:

- ретроспективные данные об истории предприятия. Здесь важны два аспекта: описание процесса производства по каждому виду продукции и описание истории предприятия;

- описание маркетинговой стратегии предприятия (определяется, во-первых, внешними факторами; во-вторых, периодом жизненного цикла производимых товаров; в-третьих, наличием производственных мощностей);

- финансовая информация, отражающая текущее состояние дел предприятия на дату оценки.

Основными источниками необходимой для проведения работ по оценке бизнеса информации являются:

- бухгалтерский баланс (форма №1);

- отчет о прибылях и убытке (форма №2);

- отчет о движении денежных средств (форма№3).

Указанные источники служат основанием для ответа на вопрос о действительной величине чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов.

Для более детального анализа, подтверждающего или вносящего свои дополнительные плюсы или минусы, могут быть использованы и другие формы бухгалтерской отчетности, а также внутренняя отчетность предприятия (оперативная или управленческая).

Совокупность данных, которые могут быть использованы при оценке бизнеса, целесообразно классифицировать по четырем группам.

Первая группа характеризует источники финансовых выгод от бизнеса. К ним могут относиться:

- прибыль или денежные поступления от операций и/или инвестиций4

-продажа или залог активов;

- продажа бизнеса.

Набор источников финансовых выгод ограничен. Как правило, выявление их полного состава для анализа не представляет особых трудностей. Но необходимо иметь ввиду, что неправильно определенный состав выгод может существенно снижать достоверность оценки.

Вторая группа представляет собой финансовые показатели бизнеса за определенный ретроспективный период и на определенную перспективу (1-3 года):

- прибыль. В оценке используется чистая прибыль, но зачастую оказывается целесообразным использовать не прибыль, а денежный поток. Денежный поток, поступающий в распоряжение собственника бизнеса, состоит из чистой прибыли и амортизационных отчислений, исчисленных по балансовой стоимости основных фондов и нематериальных активов. Денежный поток более применим в капиталоемких отраслях и при высокой инфляции. Он всегда более стабилен, чем чистая прибыль, что и делает его применение более целесообразным;

- дивиденды или способность их выплачивать. Современная теория и практика бизнеса придает дивидендам меньшее значение, чем доходности компании. Однако если инвестор покупает неконтрольный пакет в бизнесе, влияние дивидендов при принятии им решения значительно;

- активы. Важно правильно понимать роль активов в оценке бизнеса: владение частью бизнеса не дает права на пропорциональную долю активов, а лишь право получения части доходов. Для действующего предприятия активы влияют на доходность через уровень риска. Для ликвидируемого предприятия активы – основной источник дохода;

- выручка и др.

Каждый из этих показателей должен анализироваться в динамике.

Третья группа – нефинансовые показатели бизнеса, в том числе:

- доля сделки в общем объеме бизнеса. Здесь важно выделить два варианта сделок: сделки с контрольным пакетом (долей) или сделки с неконтрольным пакетом (миноритарной долей). Приобретение контрольного пакета в конкретном предприятии дает возможность управления им (принятия выгодных владельцу пакета решений). То есть владелец контрольного пакета получает дополнительные финансовые выгоды по сравнению с владельцем миноритарной доли. Следовательно, справедливопредположить, что одна акция в контрольном макете должна стоить дороже, чем эта же акция в миноритарной доле;

- организационно-правовая форма бизнеса и его уставные положения. Влияние этой характеристики бизнеса связано с его ликвидностью напрямую (открытые АО всегда более ликвидны, чем закрытые компании) и косвенно - с ограничением прав собственника, заложенных в уставе.

Четвертую группу информации, используемой оценщиком, составляют внешние для фирмы факторы. Наиболее значимыми из них являются:

- уровень процентных ставок ЦБ РФ и коммерческих банков, характеризующий социально-экономическое положение страны и инвестиционную политику правительства;

- факторы риска, в том числе отраслевые, региональные.

Основными источниками информации по факторам макроэкономического риска являются:

- программы правительства;

- аналитические обзоры информационных агентств («ВЕДИ», «МИГ», «Альфа Капитал», «Финмаркет» и др.);

- данные Государственного комитета по статистике;

- информационные отраслевые бюллетени, например «Российский нефтяной бюллетень» и т.п.

Источниками информации по рынкам сбыта, спросу, условиям конкуренции служат:

- данные отдела маркетинга оцениваемого предприятия;

- данные Госкомитета по статистике;

- отраслевые информационные издания;

- фирмы-дилеры;

- таможенное управление;

- бизнес-план и т.п.

Необходимо учесть, что все данные из бюллетеней, газет, журналов обычно являются неполными и требуют перепроверки и поправки на «оценку предложения». Такая поправка обусловлена тем, что агентства недвижимости в качестве посредников устанавливают свою торговую наценку (до 8% на объект и более) при продажи от этой торговой наценки.

Особое внимание эксперт-оценщик должен уделять информации о загрязнении окружающей среды, производимом оцениваемым предприятием. Известны случаи, когда эксперт оценивает предприятие высоко, тогда как администрация города уже приняла решение о его ликвидации из-за негативного влияния на окружающую среду.

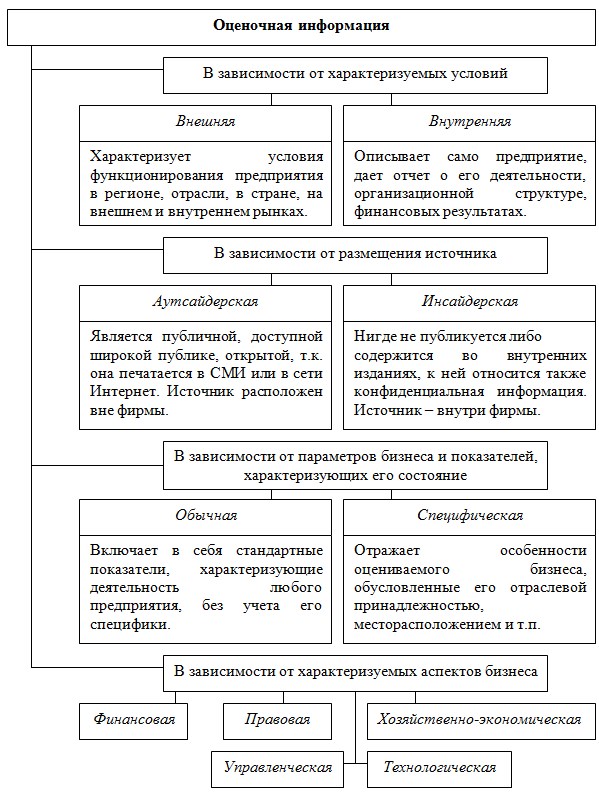

Поскольку стоимость бизнеса является результатом воздействия многочисленных взаимосвязанных факторов, постольку и информация необходимая для ее оценки представляет собой систему взаимосвязанных информационных блоков, которые можно классифицировать по следующим критериям ( рис.1)

Рис. 1. Классификация информации, необходимой для процесса оценки бизнеса.

Заключение

Целью по сбору информации является анализ истории предприятия с целью выявления тенденций развития бизнеса, сбор информации для прогнозирования объемов продаж, денежных потоков, прибыли.

Кроме сбора общих данных необходимо собрать еще специальные данные, к которым можно отнеси сведения о предприятии и сопоставимых продажах. Данные о предприятии включают в себя информацию о документах, удостоверяющих право собственности, состав участников предприятия, их доли в уставном капитале, информацию об использовании земельного участка, зданий и сооружений, расположенных на этом участке, включая финансово-экономические и технические характеристики предприятия, физические характеристики зданий и сооружений и т.д.

В настоящее время в России рынок, связанный с оценочной деятельностью, не развит, поэтому сбор информации для оценки предприятия является наиболее трудоемкой частью всего процесса оценки. Однако залог успешной оценки бизнеса - качественная информационная база.

Список используемой литературы:

1.Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2017) "Об оценочной деятельности в Российской Федерации

2.Абдулаев Н.А. Оценка стоимости предприятия. - М., 2005

3.Грязнова А.Г. Оценка бизнеса. - М.: Финансы и статистика, 2004

4.Есипов В.Е, Маховикова Г.А., Терехова В.В. «Оценка бизнеса. 2-е изд. – СПБ.: Питер, 2006. - 464с. 5.Пострелова А. В., Казакова Е. А. Информация, необходимая для оценки бизнеса

- Особенности переоценки основных средств организации

- Экономическая сущность инвестиций (Экономическая сущность инвестиций.)

- Портфель ценных бумаг, их классификаций

- Основы анализа и оценки рисков

- Понятие инвестиционных проектов и их классификация (Инвестиционный проект: понятие, классификация, жизненный цикл)

- Понятие инвестиционных проектов и их классификация

- Процедура получения патента (Что такое патент)

- Что такое web-камера, IP-камера и какова технология их использования?

- Международное законодательство информационной безопасности и сетиат

- Понятие операционной стратегии

- the philosophy of management

- Принципы корпоративного управления большой двадцатки и ОЭСР