Источники информации для оценки бизнеса (Классификация информации, необходимой для процесса оценки)

Содержание:

Введение

Доходы и затраты, оказывающие влияние на бизнес-решения — это всегда ожидаемая величина. Но при этом будущее неопределенно и ход событий не всегда совпадает с ожиданиями. Для российской экономики характерны многочисленные взаимосвязи, в результате чего за ошибочные бизнес-решения часто приходиться платить не только тем, кто их принимал, но гораздо большему количеству людей. Использование качественной информационной базы является одним из путей предотвращения неправильных бизнес-решений. Залог успешной оценки бизнеса — качественная информационная база. Невозможно оценить состояние предприятия, не обладая при этом информацией. Информация, необходимая для оценки, собирается из различных источников. При этом важно, чтобы она отражала состояние внешней (макроэкономической и микроэкономической) и внутренней среды бизнеса в различные периоды времени . Поскольку стоимость бизнеса является результатом воздействия многочисленных взаимосвязанных факторов, постольку и информация необходимая для ее оценки представляет собой систему взаимосвязанных информационных блоков, среди которых выделяются финансовые результаты деятельности предприятия. Все информационные блоки должны быть взаимосвязаны в пространстве и во времени и соответствовать основным требованиям, предъявляемым к оценочной информации:

- достоверность;

- точность;

- комплексность;

- полнота.

При этом анализируемая оценщиком информационная база должна содержать все необходимые сведения и быть достаточной для обоснованного заключения о стоимости предприятия.

Cистематизация собранных данных осуществляется либо хронологическим методом, либо журналистским, либо логическим, либо, что наиболее часто — комплексным, сочетающим все три метода. Суть хронологического метода заключается в сборе, расположении и последующем анализе информации от прошлого к будущему, при журналистском методе — от более важного к менее значимому, при логическом — от общего к частному или от частного к общему.

Любой бизнес подчиняется законам и подзаконным правовым актам страны-резидента, ряд которых являются общими для всех предприятий — юридических лиц, а часть которых относятся только к предприятиям определенных отраслей и сфер деятельности. Это прежде всего относится к лицензируемым сферам деятельности, особое внимание здесь следует обратить на предприятия связанные с добычей и переработкой полезных ископаемых.

Правовое поле предприятия (бизнеса) обязательно должно быть учтено при формировании информационной системы оценки, т.к. эта специфика серьезно влияет на процедуру и результат рыночной оценки. Не менее важной для стоимостной оценки является аутсайдерская, публичная информация, причем особое внимание следует обратить на местные печатные издания, в которых можно обнаружить информацию о спорах и судебных разбирательствах касающихся прав собственности на тот или иной объект оценки, о скрытом обременении объекта или сомнительных сделках, которую владельцы предприятия предпочли бы скрыть, но которая существенно повлияет на величину стоимости бизнеса.

Кроме этого, в публичных источниках (газетах, журналах, интернет-сайтах) можно найти и отчет компании, подготовленный для собрания акционеров, и данные о недавно совершенных сделках с аналогичными объектами, и информацию о состоянии фондового рынка, и рейтинговые обзоры, позволяющие определить место оцениваемого предприятия среди других компаний.

Классификация информации, необходимой для процесса оценки бизнеса

Процедура сбора информации включает в себя следующие этапы:

- Направление запроса в компанию с просьбой предоставить требуемую для оценки информацию (в запросе целесообразно применять формы, позволяющие в дальнейшем сгруппировать полученную в определенном формате информацию и провести расчеты). Например, требуется информация для оценки оборудования. В этом случае к запросу прилагается таблица для заполнения, в которой указываются следующие столбцы: наименование, дата приобретения, технические характеристики, текущее использование, процент физического износа).

- Осуществление контакта с основными подразделениями компании, отвечающими за тот или иной блок данных (Техническая служба, Производственная служба, Маркетинговая служба).

- Формирование рабочей группы из ответственных за проведение оценки со стороны компании и специалистами оцениваемой компании.

- Получение необходимой для проведения оценки информации. Для того, чтобы собрать как можно более полную информацию о компании и отрасли при оценке бизнеса очень важно провести подробный опрос владельцев, ключевого персонала, клиентов, кредиторов, банкиров, поставщиков, поскольку многие факты могут быть получены только от них.

Однако широко доступной публичной информации не всегда бывает достаточно для формирования полного, достоверного представления об оцениваемом бизнесе. Поэтому оценщик должен обладать определенными навыками социолога, психолога, журналиста для проведения интервью, составления опросного листа, грамотного проведения беседы с руководством и рядовыми сотрудниками фирмы, с партнерами и конкурентами. Полученная в результате интервьюирования информация зачастую оказывается весьма полезной. Особое место интервьюирование занимает в информационной базе, созданной для оценки Закрытых Акционерных компаний, малых предприятий, финансово-кредитных институтов. В таких компаниях важно провести всесторонний, детальный опрос собственников-владельцев, менеджеров разного уровня. Это поможет выяснить многие важные факты, относящиеся к оцениваемому предприятию, составить представление о стратегии фирмы, о философии бизнеса, концепции управления.

Часто подобная информация позволяет получить дополнительные сведения об отрасли, о конкурентной среде, в которой действует компания, об отношениях с банками, с поставщиками и партнерами по бизнесу, о компетентности ключевого персонала. Например, побеседовав с финансовым директором, можно узнать, имеются ли на складе вышедшие из употребления или низколиквидные товарно-материальные запасы. Менеджер по продажам может указать на какие-нибудь важные контракты, о которых забыли упомянуть владельцы, или сообщить некоторые детали конкурентного поведения фирмы, которые могут повлиять на оценку. Менеджер по производству может сообщить, что новое оборудование существенно снижает себестоимость продукции. Каждое такое сообщение может в значительной степени повлиять на прогноз оценщика относительно будущих показателей прибыли предприятия и, следовательно, на конечный результат оценки. Однако при проведении опросов оценщик не должен ограничиваться владельцами и менеджерами. Желательно также побеседовать с работниками банка, обслуживающими фирму, например, с менеджером по кредитам, у которого можно получить важную информацию относительно прошлой деятельности компании и который может выдать свой собственный прогноз относительно перспектив его развития. Следует связаться и с бухгалтером, готовящим отчетность и налоговые декларации, а также с недвижимым аудитором, если таковой имеется. Полезны ли будут и контакты с основными конкурентами компании, от которых можно получить ценные сведения о состоянии отрасли, а зачастую и полезную информацию относительно самой компании-заказчика.

Безусловная польза от интервьюирования таит в себе и определенную опасность, а именно возможность «увязнуть» в несуществующих деталях. При проведении реальной оценки приходится просматривать и анализировать большой объем информации, значительная часть которой оказывается, в конце концов, лишней. Определение того, какая информация является существенной, составляет неотъемлемую часть процесса оценки.

Примерный перечень вопросов, по которым можно получить дополнительную информацию из опросов:

· цель и объем работ по оценке;

· история деятельности предприятия;

· правовые формы функционирования предприятия;

· характеристика филиалов и дочерних компаний;

· месторасположение предприятия и его подразделений;

· права владения бизнесом;

· ассортимент продукции и услуг предприятия;

· отраслевая классификация;

· кредиторы;

· основные клиенты;

· социальные программы для работников предприятия;

· информация о недвижимости, занимаемой предприятием;

· физическое состояние производственных мощностей, оборудования и т.п.;

· предыдущие оценки, исследования и прогнозы, выполняемые самой компанией или по ее заказу;

· передача прав собственности и предложения о покупке;

· дополнительные источники информации, из которых можно получить ценные сведения о компании и отрасли, к которой она относится;

· сведения о владельцах компаний;

· информация о ключевом персонале;

· специальные вопросы, вытекающие из анализа, финансовой отчетности;

· обязательства, обусловленные наступлением определенных событий и вытекающие из определенных документов, например, договор аренды, а также непредвиденные расходы;

· предыдущие оценки рыночной стоимости отдельных видов материальных активов, гудвилла и др. нематериальных активов.

Таким образом, при оценке бизнеса для того, чтобы собрать как можно более полную информацию о компании и отрасли очень важно провести подробный опрос владельцев, ключевого персонала, клиентов, кредиторов, банкиров, поставщиков, поскольку многие факты могут быть получены только от них.

Помимо непосредственно получения информации оценщик должен ее обработать: проверить, внести необходимые корректировки и рассчитать относительные показатели. Кроме этого, зачастую необходимо для получения сопоставимых данных произвести инфляционную корректировку данных, а также нормализовать бухгалтерскую отчетность.

Нормализация отчетности проводится с целью определить доходы и расходы, характерные для нормального действующего бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. Отчетность, составленная в соответствии с общепринятыми принципами бухгалтерского учета, не отражает реальную рыночную стоимость имущества. Возможность использования разных методов учета операций, списания долгов приводит к неодинаковым значениям прибыли и денежных потоков.

Рыночная стоимость части активов, таких как финансовые вложения или нематериальные активы, может не учитываться при составлении баланса.

Нормализующие проводки в процессе коррекции финансовой отчетности проводятся по следующим направлениям:

· корректировка разовых, нетипичных и неоперационных доходов и расходов;

· корректировка метода учета операций, как, например, учета запасов или создания резервов, или метода начисления амортизации;

· корректировка данных бухгалтерской отчетности с целью определения рыночной стоимости активов.

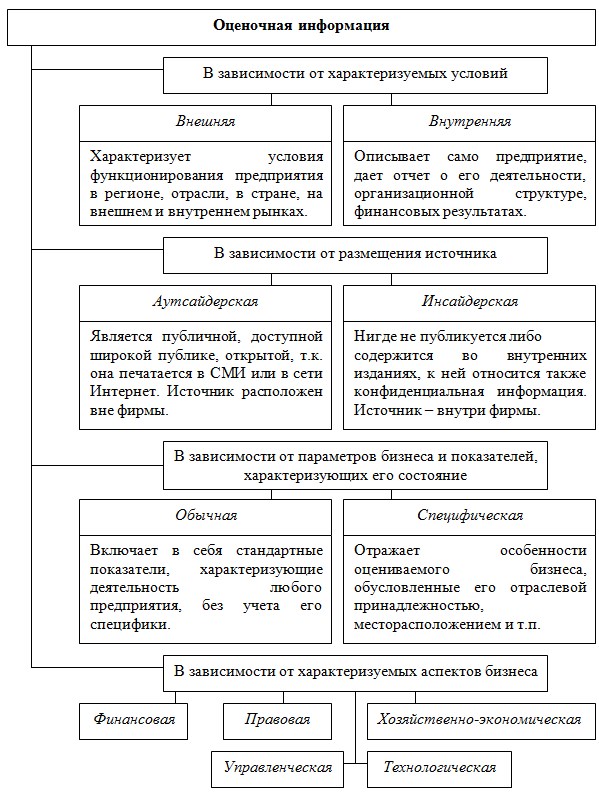

К внешняя информации относятся :

- Макроэкономическая и геополитическая. Этот вид информации характеризуют следующие показатели: уровень инфляции, темпы экономического развития страны, изменения процентных ставок, колебания курсов валют, уровень политической стабильности, стратегические программы правительства и др.

- Рыночная. Рыночная информация может быть очень разной — от конкретной (как, например, анализ структуры магазинов в узком сегменте розничного рынка) до самой общей (как анализ тенденций на мировом рынке какого-нибудь товара).

- Информация о конкурентах.

- Информация о поставщиках. Обычно концентрируется на таких аспектах, как издержки, надежность, качество и время доставки.

- Внешняя финансовая информация. Разнообразная информация по таким вопросам, как динамика курсов акций, движение на рынке капитала и т. д.

- Информация о регулировании и налогообложении. Компаниям нужна информация об условиях регулирования не только для соблюдения правовых норм, но и для определения необходимых затрат. Оценка условий регулирования тоже нужная задача, предшествующая принятию любого решения о выходе на рынок. Информация о налоговых системах важна не только для соблюдения правовых норм, но и для определения эффективного с точки зрения налоговых выплат, способа ведения операций.

Внешними источниками информации могут являться следующие нормативные и справочные материалы:

- информация о ценах на товарных и сырьевых биржах, по котировкам акций компаний публикуемая в сети Интернет;

- аналитические обзоры и статистические материалы, публикуемые Государственным комитетом по статистике РФ, Министерством финансов РФ, Московской межбанковской валютной биржей, фондовыми организациями (в том числе Российской торговой системой), российскими и зарубежными информационными агентствами (в том числе агентствами АК&М, «Финмаркет», «Росбизнесконсалтинг») в сети Интернет;

- специализированные отраслевые журналы;

- прайс-листы агентств недвижимости города, в котором находится оцениваемая компания;

- справочные бюллетени «Оптовик», «Промышленный оптовик», «Капитал», приложение к «Строительной газете», «Индекс цен в строительстве», компьютерные базы данных;

- распоряжения государственных управлений «Центров по ценообразованию в строительстве» области, в которой находится оцениваемая компания об утверждении индексов удорожания сметной стоимости строительства.

В период сбора информации лицами, осуществляющими оценку проводится инспекция оцениваемого объекта. В процессе инспекции осматриваются конструктивные элементы зданий, инженерные коммуникации, технологические линии. Изучаются представленные технические документы, акты обследования, бухгалтерская информация. Проводятся беседы с руководителями отделов, начальниками служб, ответственными работниками.

Внутренняя информация дает представление о деятельности оцениваемого предприятия.

- Информация о производстве. Анализ данных о наличии производственных мощностей в соответствии с данными о спросе на продукцию компании.

- Информация о трудовых ресурсах. Обычно сфокусирована на таких моментах, как обучение персонала и уровень квалификации, моральное состояние персонала и расходы на обеспечение кадрами. Кроме того, важна информация об управляющем предприятием, поскольку тот зачастую может являться ключевой фигурой, обеспечивающей эффективность, прибыльность и перспективы развития производства.

- Ретроспективные данные об истории компании и описание стратегии предприятия.

- Внутренняя финансовая информация. Она включает основную информацию из бухгалтерской отчетности о прибыли и издержках, об имуществе и обязательствах, а также большой спектр финансовых показателей (коэффициенты ликвидности, финансовой зависимости, оборачиваемости). Такая информация обычно дает картину финансового благосостояния и рентабельности компании.

В рамках практического развития данного вопроса следует выделить следующие предложения по эффективности сбора информации:

- Существует множество источников по расчету финансовых показателей, которые относятся к внутренней информации. Зачастую они имеют различия, как в названии, так и в методе расчета. Необходимо создать единую нормативную базу.

- Возможность получить необходимую информацию в режиме реального времени (Интернет). Сейчас это практикуется, но зачастую мы видим устаревшую информацию.

- Улучшение информационных технологий для быстрого доступа к первичным источникам информации внутри компании.

- Совершенствование составления должностных инструкций, учетной политики.

- Установить ответственность для лиц, участвующих в оформлении и обработке документов, за нарушение графика документооборота.

Таким образом, информация должна достоверно отражать ситуацию на предприятии, точно соответствовать целям оценки и учитывать в комплексе внешние условия функционирования оцениваемого предприятия.

Основными финансовыми показателями являются:

- Ликвидности:

- коэффициент текущей ликвидности;

- коэффициент срочной ликвидности.

- Финансовой зависимости/доли заемных средств:

- долгосрочная задолженность/собственный капитал;

- долгосрочная задолженность в % к используемому капиталу.

- Прибыльности:

- прибыль на средства акционеров (ROSР);

- прибыль на используемый капитал (RОСЕ);

- прибыль на суммарные активы (RОТА);

- операционная прибыль от продаж;

- валовая прибыль (от продаж);

- суммарные операционные расходы на продажи.

- А также:

- оборачиваемость основных средств;

- оборачиваемость запаса;

- период погашения дебиторской задолженности;

- период погашения кредиторской задолженности.

Наиболее значимой Внутренней информацией, способной существенно повлиять на результаты полученной оценки, являются следующие моменты:

- наличие Свидетельств о праве собственности на объекты недвижимости (в случае отсутствия, инвестиционная привлекательность объектов снижается);

- обременение активов (наличие договоров залога, аренды и т.п.).

Источники внутренней информации могут быть:

- публичными, доступными для любого исследователя;

- частными, составляющими собственность определенной компании или института (но с возможностью доступа к ним за плату);

- подписными, представляющими собой гибрид публичных и частных источников, когда информация находится в чьей-то собственности, но постоянно обновляется и становится доступной для определенного ограниченного круга подписчиков.

При поиске источников информации особое внимание нужно уделять таким вопросам, как стоимость и конкретность получаемой информации, надежность и гарантии достоверности информации. К сожалению, имеется прямая зависимость (причем обычно очень тесная) между степенью конкретности информации и стоимостью ее получения. Необходима оценка надежности информации (с заданием допустимой погрешности); она должна включать источник, срок, в течение которого информация остается актуальной, и ее анализ. Репутация источника — это одно, а использование доказательств, подтверждающих ее, — совсем другое.

Приведем несколько наиболее распространенных источников бизнес информации:

- правительственные учреждения;

- библиотеки;

- торговые ассоциации, союзы, общественные объединения субъектов рынка;

- компании, занимающиеся частными исследованиями и информацией;

- службы бизнес информации;

- базы данных в режиме онлайн.

Некоторые источники стоит прокомментировать. Правительственные учреждения, как государственные, так и надгосударственные, могут служить хорошим источником необработанных данных, особенно рыночных и макроэкономических, а также информации, касающейся регулирования. Однако часто эти данные нужно интерпретировать или анализировать. В том, что касается экспортных рынков, торговые ассоциации зачастую являются более полезным источником.

Число компаний, занимающихся частными исследованиями и информацией, за последние годы выросло в несколько раз; они специализируются на сборе информации о рынках и конкурентах. Сюда же относятся специализированные агентства.

Газеты и журналы представляют собой источник бесплатной (обычно), но не фильтрованной информации по широкому кругу вопросов. Службы бизнес информации чаще всего предоставляют услуги по поиску специальной и детализированной информации на основе подписки или продажи. Обычно это коммерческие организации, но такие услуги предоставляют и академические учреждения. На западе примером коммерческих организаций могут быть служба кредитной информации Dun & Вгаdstreet или компания А.С. Nielsen, занимающаяся исследованиями рынка. В качестве примера академических учреждений можно привести Centre for Economic Forecasting при London Business School, предоставляющий макроэкономические анализы и прогнозы, и Small Business Foresight, предлагающий услуги по анализу и прогнозированию для держателей акций мелких компаний. В России можно привести в качестве примера агентство АКМ и институт экономики переходного периода соответственно.

В последние годы большое значение приобрела информационная сеть Интернет. Всегда имеется большой спрос на специфическую информацию по секторам и регионам, и он продолжает расти. Группа определенных интересов, блоки новостей и доски объявлений в Интернет позволяют выделить «пучки» узкоспециализированной информации и таким образом увеличить полезность доступной информации.

Информационные технологии увеличили возможность доступа к первичным источникам информации внутри компании. Менеджерские информационные системы (MIS) и администраторские информационные системы (FIS) собирают информацию из таких источников, как отчеты о продажах, производственные отчеты, а также у них имеется информация о рынках, финансах и производстве.

Использованная литература:

- Оценка бизнеса: Учебник / Под ред. А. Г. Грязновой, М. А. Федотовой. — 2-е изд., перераб. И доп. — М.: Финансы и статистика, 2005. — 736с.

- Оценка бизнеса: Учебное пособие / Есипов В. Е., Маховикова Г. А. — 2-е изд. — Издательский дом Питер., 2010. — 110с.

- Харламова Ю. О. Информация как важнейший инструмент политики современного государства // Власть. — 2011. — № 4. — 159–160.

- Оzenka-biznesa.narod.ru

- Виртуальные машины и их возможности. (Что такое виртуальная машина?)

- Извлечение знаний: Различные виды поиска.

- Правовой статус иностранного гражданина и лица без гражданства в РФ

- Основные институты Общей части уголовного права зарубежных стран (Факультет: юридический)

- Стороны трудовых отношений (Характерные признаки трудовых отношений:)

- Сравнительная характеристика трех-пяти программных продуктов

- Методы управления проектом

- Источники финансирования инновационных проектов

- Система управления инновационным проектом

- Этапы становления корпоративного управления в России (Необходимость корпоративного управления)

- Организация делопроизводства по обращениям граждан (Требования нормативно-методических документов.)

- Извлечение знаний: Различные виды поиска. (Информационные технологии поиска информации)