Корпоративный контроль участников акционерного общества.

Содержание:

Введение

Актуальность данной темы обусловлена тем, что основными структурными компонентами системы корпоративного управления (ее участниками) являются: собственники (акционеры), совет директоров и руководство. Первые, посредством участия в общем собрании акционеров, принимают важные решения. Совет директоров отвечает за общее управление корпоративными структурами и мониторинг менеджеров. Руководство осуществляет оперативное управление корпорацией, несет ответственность за реализацию стратегии, разработанной советом директоров, и выполняет решения общего собрания.

В то же время система корпоративного управления представляет собой определенную структуру для распределения прав и обязанностей участников корпоративных отношений. Конечная цель такого распределения - обеспечить рост рыночной стоимости корпорации в долгосрочной перспективе.

Целью данной работы является изучение корпоративного контроля участников акционерного общества. При этом можно выделить следующие основные задачи:

- рассмотреть понятие и сущность корпоративного контроля;

- изучить особенности корпоративного контроля участников акционерного общества.

Объектом данного исследования выступает корпоративный контроль. Предметом - корпоративный контроль участников акционерного общества.

В работе использовались общенаучные методы, такие как анализ, синтез.

Работа состоит из введения, основной части, списка литературы.

1. Понятие и сущность корпоративного контроля

В современной научной литературе существует несколько определений понятия корпоративного менеджмента. В соответствии с ними, корпоративный менеджмент рассматривается в качестве:

- Системы, которая позволяет управлять всеми сферами жизнедеятельности корпорации.

- Структуры, которая распределяет права и обязанности между всеми сотрудниками корпорации.

- Структуры, которая определяет правила и процедуру разработки решений, устанавливает цель организации и осуществляет контроль ее результатов [2].

Основными участниками (компонентами) системы управления корпорацией являются: держатели акций, избранный совет директоров и наемный управленческий персонал, всех рангов. Держатели акций регулируют базовые моменты жизнедеятельности организации и, что главное избирают членов совета директоров. Члены совета директоров (правления) осуществляют общее руководство всеми структурными подразделениями, назначают и контролируют управленческий персонал, который осуществляет управление оперативной деятельностью корпорации и отвечает за исполнение, данных советом директоров и акционерами, поручений.

Структура, которая руководит процессом распределения должностных обязанностей между сотрудниками и делегированием полномочий, необходимых для их успешного выполнения называется – системой корпоративного управления. Основными целями создания данной системы является обеспечение: стабильного развития корпорации и роста ее рыночной стоимости.

Также, ее целью является выработка общих правил поведения, которые позволят стабилизировать процесс управления и повысить его надежность.

Главной задачей руководства корпорации является создание и отладка механизмов взаимодействия между всеми сотрудниками корпорации.

Механизм, при помощи которого осуществляется управление корпорацией, являются инструментом обеспечения управленческого контроля. Корпоративный (управленческий) контроль – это управленческая функция, суть которой сводится к отслеживанию отклонений и внесению корректировок в управленческие решения [4].

В общем, под корпоративным контролем понимается процесс извлечения прибыли из средств, инвестированных в акции конкретного предприятия, путем получения дивидендов или прибыли от роста их номинальной стоимости. В более узком смысле, корпоративный контроль - это возможность сотрудников влиять на хозяйственную деятельность, путем оказания давления на управленческий персонал, в рамках отведенных им функций.

Выбор способа, при помощи которого будет осуществляться корпоративный менеджмент, напрямую зависит от права собственности на акции корпорации.

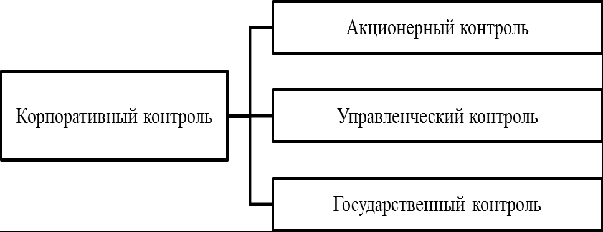

Корпоративный контроль бывает трех форм, а именно:

- Контроль, осуществляемый акционерами.

- Контроль, осуществляемый менеджментом корпорации.

- Контроль, осуществляемый государством.

Контроль, осуществляемый акционерами, осуществляется благодаря возможности акционеров отклонять принятые управленческие решения, формировать структуру уровней управления, а также назначать, увольнять или передвигать менеджеров всех рангов. Акционерный контроль бывает абсолютным и относительным.

Контроль, осуществляемый менеджментом организации, основывается на возможности физических лиц управлять или контролировать хозяйственную деятельность корпорации. Формы данного контроля бывают следующих видов:

- Контроль осуществляемый должностными лицами.

- Контроль осуществляемый отдельными специалистами или структурными подразделениями, наделенными специальными полномочиями, для его осуществления.

Контроль осуществляемый государством производится специально уполномоченными для этого органами власти и осуществляется в пределах, которые четко регламентированы законодательством. Особая роль, отводится его осуществлению в государственных организациях.

Согласно общепринятой точке зрения, механизмы корпоративного менеджмента бывают двух видов:

- Внутриорганизационные.

- Вызванные влиянием внешней среды.

Первые оказывают прямое воздействие на организацию, а вторые воздействуют косвенно. К внутриорганизационным механизмам относятся: средства влияния, которыми обладают акционеры, члены правления и менеджмент всех уровней (в рамках своих полномочий).

Внешними механизмами контроля являются: контроль со стороны принятых в организации нормативных и регуляторных актов; контроль со стороны фондового рынка и контроль, осуществляемый кредиторами (в случае начала процедуры банкротства) [5].

Корпоративный контроль входит в общую систему корпоративного менеджмента и предназначен для обеспечения баланса интересов всех участников хозяйственной деятельности.

Определяющая роль, в организации контроля корпоративного менеджмента принадлежит внутренним механизмам его реализации. Состав систем внутреннего контроля определяется менеджментом организации, наличием развитой системы оперативного контроля и аудита (осуществляемого как внутрикорпоративными структурами, так и сторонними организациями).

В практической деятельности, система контроля призвана обеспечивать функциональное взаимодействие всех ветвей менеджмента.

В целом, справедливым будет отметить, что данный вид контроля и система по которой он производится, основывается на материальных (права собственности, акции, регуляторные акты и т.д.) и нематериальных (управленческие полномочий) началах.

Контроль корпоративного управления тесно связан с владением акциями и способностью управлять таким имуществом. Его основные формы показаны на рисунке 1.

Рисунок 1 - Формы корпоративного контроля

Акционерный контроль основан на возможности обеспечения принятия или отклонения решений руководящих органов корпоративных структур, в том числе вопросов их формирования. Эта форма контроля делится на два типа, абсолютный и относительный (прямой и косвенный).

В целом справедливо сказать, что контроль над корпоративным управлением и его организационной системой основан на материальных и нематериальных принципах. Первые представлены имущественными правами (владение определенными финансовыми ресурсами и пакетами акций), а вторые основаны на власти.

2. Особенности корпоративного контроля участников акционерного общества

Контроль над акциями осуществляют акционеры, имеющие определенное количество акций, необходимое для принятия общим собранием акционеров соответствующего решения. Такой контроль дает возможность принятия или отклонения акционерами с необходимым количеством голосов определенных решений. Осуществление такого контроля зависит от количества акций, принадлежащих участнику. Применительно к акционерному обществу принято говорить о так называемом контрольном пакете акций. Не существует юридического определения, определяющего контрольный пакет акций. Как справедливо, С.В. Гомцян, «... нет точно установленного размера пакета акций, который позволил бы назвать его контрольным» [3]. Размер такого пакета зависит от контекста (количество акционеров, размер их пакетов акций, доли голосующих акций от их общего количества, участвующих в общем собрании акционеров). Акционер может владеть 25% акций плюс 1 и не давать основному акционеру полного контроля над судьбой компании, в то время как другой акционер может владеть 100% акций и зависеть от управленческих решений от менеджеров компании.

Поэтому, несомненно, следует обратить внимание на такой элемент корпоративного контроля, как «степень корпоративного контроля». Учитывая законодательное регулирование, а также на основе мнения, которое было закреплено в теории и на практике, можно выделить наиболее распространенные и распространенные степени корпоративного контроля в акционерном обществе.

Различают следующие степени корпоративного контроля;

- блокирующий контроль 25% + 1 акция до 50% включительно

Такой контроль позволяет заблокировать принятие таких решений. Проще говоря, приобретение контроля уже возможно, когда человек приобретает 25% акций плюс одну акцию, естественно, без учета распределения акций среди акционеров.

- простым большинством (50% + 1 акция до 75% включительно).

Он предусматривает право принимать все решения, относящиеся к компетенции общего собрания акционеров, за исключением вопросов, предусмотренных пунктами. 1-3, 5, 17 с. 1 ст. 48 Закона об акционерных обществах [1].

- квалифицированное большинство (75% + 1 акция до 100%). Предоставляет акционеру право принимать практически любые решения по любым вопросам деятельности корпорации.

- абсолютный корпоративный контроль (100%). Такой контроль позволяет полностью контролировать деятельность акционерного общества.

Несомненно, при рассмотрении каждого конкретного случая также стоит учитывать степень диверсификации акций между участниками корпорации. Но, тем не менее, нельзя игнорировать зависимость контроля от количества акций, принадлежащих конкретному лицу. Объем прав акционера во многом зависит от количества принадлежащих ему акций, но это является краеугольным камнем всей концепции установления корпоративного контроля. Ведь если все сводится к банальному подсчету количества акций, будет невозможно добиться необходимого баланса интересов.

Приведем пример, ПАО «ЛУКОЙЛ» — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Одна из главных ошибок анализа деятельности компаний в том, что процесс корпоративного управления приравнивается к общему менеджменту, а также стратегическому процессу управления. Но данный подход не совсем верен. Определения корпоративного управления и менеджмента необходимо разделять (рисунок 2).

Рисунок 2 – Корпоративное управление ПАО «ЛУКОЙЛ»

Корпоративно-финансовый менеджмент можно представить как один из процессов регулирования владельцем имеющихся корпоративных прав. Основная задача при этом - повышение уровня доходности, возмещение расходов посредством получения определенной части имущества в процессе ликвидации и так далее.

Установление контроля должно рассматриваться всесторонне. Объем должен быть пропорционален всему спектру оснований, его устанавливающих. Учитывая вышеупомянутые степени корпоративного контроля, возникает вопрос о проведении границы между способностью влиять и непосредственно контролировать. Ведь контроль - это не просто блокирование деятельности общества. Контроль возникает там, где становится возможным выполнять важные корпоративные решения. Да, конечно, участие акционера в компании носит преимущественно имущественный характер, и было бы логично предположить, что основой для установления корпоративного контроля должно быть такое количество акций, с которым можно говорить об установлении корпоративного контроля. Однако, например, при учете такой категории, как «принадлежность», при приобретении контроля над компанией, количественный критерий приобретает довольно аморфное состояние.

Список литературы

- Федеральный закон "Об акционерных обществах" от 26.12.1995 N 208-ФЗ (последняя редакция)

- Веснин В.Р. Корпоративное управление: Уч. / В.Р. Веснин В.В. Кафиды. - М .: Инфра-М, 2016. - 160 с.

- Гомцян С.В. Правила поглощения акционерными обществами сравнительно-правового анализа - Научно-изд. - М. Вольтерс Клувер, 2017. -304

- Дементьева А. Г. Корпоративное управление: Учебник / А. Г. Дементьева. - М .: Мастер, 2018. - 315 с.

- Рыманов А.Ю. Корпоративное управление: Уч. / А.Ю. Рыманов И.Ю. Бочарова. - М .: Инфра-М, 2015. - 576 с.

- Симагин Ю.А. Эффективное корпоративное управление (на современном этапе развития российской экономики) / Ю.А. Симагин. - М .: КноРус, 2013. - 448 с.

- Ликвидация ООО (Что такое ликвидация?)

- Служба документационного обеспечения управления предприятия (Организация работы службы документационного обеспечения управления)

- Виды дисциплинарной ответственности работника

- Понятие и основные черты государственного управления (Понятие и основные черты государственного управления)

- Сущность административного процесса.

- Источники административного права (САП)

- Общие аспекты организации процесса обучения психологии

- Ликвидация ООО (Что такое ликвидация?).

- Системы налогообложения для ООО (Что такое налогообложение?)

- Системы электронного управления документами (Системы электронного управления документами: обзор, классификация и оценка возврата от внедрения)

- Макроэкономические модели: их сущность и классификация

- Время строит аэропланы. История отечественного тайм-менджмента