Метод ликвидационной стоимости и условие его применения

Содержание:

Введение

Затратный подход — совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта, с учетом его износа.

Для определения ликвидационной стоимости обычно используется одна из следующих предпосылок:

а) упорядоченная ликвидация (Orderly Liquidation): продажа активов в течение разумного промежутка времени, необходимого для того, чтобы получить наибольшую цену за каждый из продаваемых активов;

б) вынужденная ликвидация (Forced Liquidation) предполагает продажу активов возможно быстрее, например, на аукционе (ликвидационная стоимость при вынужденной ликвидации часто называется аукционной стоимостью — Auction Value).

Ликвидационная стоимость представляет собой рыночную стоимость объекта оценки за вычетом всех затрат, связанных с его реализацией, включая комиссии на реализацию, стоимость рекламы, затраты на хранение и т.п.

Ликвидационная стоимость представляет собой рыночную стоимость объекта оценки за вычетом всех затрат, связанных с его реализацией, включая комиссии на реализацию, стоимость рекламы, затраты на хранение и т.п.

Ликвидационная стоимость может быть разной в зависимости от того, является ли продажа срочной или она происходит в обычном порядке. В последнем случае ликвидационная стоимость будет близка к реальной рыночной стоимости за вычетом затрат.

Проблема ликвидационной стоимости появляется тогда, когда организация лишается экономических и организационных возможностей самостоятельно генерировать стоимость, прежде всего — прибавочную стоимость, и при этом сохраняются финансовые, хозяйственные, трудовые обязательства, признанные законом, перед иными субъектами гражданского оборота.

1. Затратный подход

Затратный подход — совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта, с учетом его износа.

Затратный подход обладает исключительной универсальностью, теоретически любой объект техники поддаётся оценке этим подходом. При затратном подходе в качестве меры стоимости принимается сумма затрат на создание и последующую продажу объекта, т.е. его себестоимость.

Затраты на изготовление объекта и его последующую реализацию — очень важный фактор в формировании стоимости.

Методы затратного подхода предполагают обязательную оценку возможной полной себестоимости изготовления объекта и других затрат, которые несет изготовитель и продавец. Эти методы незаменимы, если речь идет об объектах, которые практически не встречаются на открытом рынке и изготовляются по индивидуальным заказам, к их числу относится специальное и уникальное оборудование.

При оценке затратным подходом как бы моделируется процесс формирования цены продавца (предложения) исходя из соображений покрытия ценой всех произведенных издержек и получения достаточной прибыли. Поскольку методы затратного подхода исходят часто не из реальных цен на аналогичные объекты, а из рассчитанных нормативных затрат и нормативной прибыли, то они, строго говоря, дают оценку не чисто рыночной стоимости, а так называемой стоимости объекта с ограниченным рынком.

Затратные методы оценки можно разделить на :

• Ресурсно-технологические модели оценки;

• Нормативно-параметрические модели;

• Индексные методы оценки;

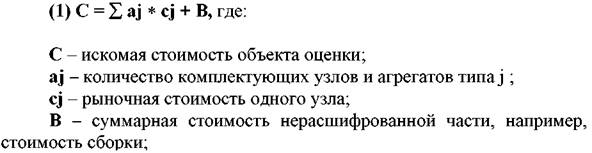

Ресурсно-технологические модели оценки. В общем виде типовая ресурсно-технологическая модель может быть описана следующим образом:

По сравнению с оценкой объекта в целом его оценка на основе ресурсно-технологической модели позволяет более точно учесть влияние конфигурации объекта и, следовательно, состава и значений его технических характеристик, на величину стоимости. Однако, при этом центр тяжести переносится на оценку стоимости его узлов и агрегатов, что оправдано лишь при наличии развитого рынка этих компонентов. Такой рынок существует пока только в области офисной и компьютерной техники.

Нормативно-параметрические модели. В отличие от ресурсно-технологической модели в нормативно-параметрических стоимостей оцениваемого объекта рассматривается как функция совокупности его технических характеристик, а не комплектующих.

В общем виде типовая нормативно-параметрическая модель может быть описана следующим образом:

С – искомая стоимость объекта оценки;

В – удельная (в расчёте на единицу производительности или мощности) стоимость базового изделия;

D – мощность или производительность оцениваемого объекта;

K – сводный коэффициент, характеризующий зависимость удельной оценочной стоимости или цены изделия от значения параметров. Он равен произведению частных коэффициентов, учитывающих влияние соответствующего параметра на оценочную стоимость или цену изделия;

Нормативно-параметрические модели успешно применялись при разработке ряда прейскурантов оптовых цен, которые могут служить источником соответствующей нормативной информации.

Индексные методы оценки. Нередко в рамках затратного подхода, применяется индексный метод. Использование индексов цен для многих оценщиков — один из самых простых и эффективных (особенно при массовой оценке) способов решения задач по оценке. Индексы цен представляют собой относительные показатели, отражающие динамику изменения цен. Во многих странах органы государственной статистики публикуют индексы внутренних и внешнеторговых цен на отдельные товары и товарные группы. Индексы цен всегда приводятся с указанием базисного года, в котором значение индекса принимается равным 100 % (или = 1).

В общем виде соответствующая модель описывается следующим образом:

С – искомая стоимость объекта оценки;

Со – базовая стоимость объекта, например, его полная восстановительная стоимость, содержащаяся в статистическом отчёте о результатах предыдущей переоценки основных фондов;

I – индекс (цепочка индексов) изменения цен по соответствующей группе машин и оборудования за период между датой оценки и предыдущей переоценке основных фондов.

Основой для исчисления индексов внутренних оптовых цен служат не цены конкретных сделок, а преимущественно номинальные цены. Поэтому публикуемые индексы дают лишь приблизительную картину динамики прейскурантных цен, а не цен фактических сделок. В зависимости от конъюнктуры на данный момент, условий сделки, в том числе условий платежа, объема продаж, конкретные цены будут в той или иной степени отличаться от прейскурантных цен.

Индексы цен — важный показатель, позволяющий выявить основные тенденции в движении цен. Они широко используются при анализе и прогнозе рыночной конъюнктуры, давая возможность оценить те изменения, которые произошли в уровне цен за ряд лет. Правда, при этом необходимо учитывать, что индекс как усредненный и относительный показатель, так же как и удельная стоимость, не дает достаточно точного представления о тех изменениях, которые произошли в ценах какого-либо конкретного товара. При помощи индексов можно выявить динамику цен на продукцию целых отраслей промышленности или, в крайнем случае, каких-либо товарных групп. Показания такого группового индекса могут отличаться от динамики цен входящего в эту группу товара с конкретными качественными показателями. Но расчет по индексному методу может исказить оценочную стоимость в силу ряда причин. Перечислим некоторые из них:

• результат зависит от точности определения исторической себестоимости;

• трудности с поиском подходящего индексного ряда;

• неизвестность относительных весов при выведении индексов;

• устаревание индекса;

• накопление ошибок.

Процедура затратного подхода начинается с того, что собирается и анализируется информация о внутреннем строении объекта, его структуре и составе основных элементов. При этом одной технической характеристики недостаточно, требуется подробное описание конструкции, чертежи общего вида и спецификации. Проводится также тщательный осмотр объекта.

В методах затратного подхода важную роль играет также оценка степени износа оцениваемого объекта, это объясняется тем, что получаемая вначале стоимость воспроизводства или стоимость замещения объекта не учитывает износа и только на следующем этапе полученная оценка стоимости корректируется на фактический износ объекта (физический, функциональный и внешний).

2. Определения для понятия ликвидационной стоимости

Для определения ликвидационной стоимости обычно используется одна из следующих предпосылок:

а) упорядоченная ликвидация (Orderly Liquidation): продажа активов в течение разумного промежутка времени, необходимого для того, чтобы получить наибольшую цену за каждый из продаваемых активов;

б) вынужденная ликвидация (Forced Liquidation) предполагает продажу активов возможно быстрее, например, на аукционе (ликвидационная стоимость при вынужденной ликвидации часто называется аукционной стоимостью — Auction Value).

В ликвидационной стоимости учитываются не только способ продажи, но и расходы по продаже, затраты на содержание активов до продажи и прочие затраты. Обычно, хотя и не всегда, при оценке обладающей абсолютным контролем доли в акционерной собственности ликвидационная стоимость представляет наименьший предел стоимости.

2.1 Метод ликвидационной стоимости

Ликвидационная стоимость представляет собой рыночную стоимость объекта оценки за вычетом всех затрат, связанных с его реализацией, включая комиссии на реализацию, стоимость рекламы, затраты на хранение и т.п.

Ликвидационная стоимость может быть разной в зависимости от того, является ли продажа срочной или она происходит в обычном порядке. В последнем случае ликвидационная стоимость будет близка к реальной рыночной стоимости за вычетом затрат.

Проблема ликвидационной стоимости появляется тогда, когда организация лишается экономических и организационных возможностей самостоятельно генерировать стоимость, прежде всего — прибавочную стоимость, и при этом сохраняются финансовые, хозяйственные, трудовые обязательства, признанные законом, перед иными субъектами гражданского оборота.

Метод ликвидационной стоимости при оценке бизнеса предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим и продолжать свой бизнес.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и закрытии его бизнеса, раздельной распродаже активов и после расчетов со всеми кредиторами.

2.2 Виды ликвидационной стоимости

Различают три вида ликвидационной стоимости:

· Упорядоченную, когда распродажа активов ликвидируемого предприятия осуществляется в течение разумного периода времени, с тем чтобы можно было получить максимально возможные цены продажи активов;

· Принудительную, когда активы предприятия распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

· Стоимость прекращения существования активов предприятия, когда активы предприятия не продаются, а списываются и уничтожаются. Стоимость предприятия в этом случае представляет собой отрицательную величину, так как в этом случае требуются определенные затраты на уничтожение материальных активов.

Последовательность работ по расчету упорядоченной ликвидационной стоимости предприятия, т. е. стоимости, которую можно получить при упорядоченной ликвидации бизнеса предприятия, состоит в следующем:

· Разработка календарного графика ликвидации активов предприятия.

· Расчет текущей стоимости активов с учетом затрат на их ликвидацию.

· Корректировка текущей стоимости активов.

· Определение величины обязательств предприятия.

· Вычитание из текущей (скорректированной) стоимости активов величины обязательств предприятия.

Разработка календарного графика ликвидации активов предприятия осуществляется с целью максимизировать, на- сколько это возможно, выручку от продажи активов для погашения имеющейся за предприятием задолженности.

Как правило, предполагается, что бизнес предприятия прекращается и осуществляется лишь процесс ликвидации предприятия. Ликвидация крупного пpeдпpиятия занимает около двух лет.

Расчет текущей стоимости активов осуществляется с помощью метода накопления активов, с использованием данных баланса предприятия на дату оценки (либо на последнюю отчетную дату). Проверка и корректировка счетов баланса производятся одновременно с проведением инвентаризации имущества предприятия на дату оценки. Инвентаризация имущества предприятия осуществляется в соответствии с мeтoдичecкими указаниями по инвентаризации имущества и финансовых обязательств. Одновременно с инвентаризацией имущества предприятия рассчитываются рыночная стоимость земельного участка, на котором оно расположено и текущая стоимость остальных активов.

Корректировка текущей стоимости активов.При расчете ликвидационной стоимости предприятия необходимо учесть и вычесть из стоимости активов затраты, связанные с их ликвидацией. Это административные издержки по поддержанию paбoты предприятия вплоть до завершения его ликвидации, комиссионные выплаты, необходимые налоги и сборы, выходные пособия и выплаты, расходы на перевозку проданных активов и пр. Вырученная от продажи активов денежная сумма, очищенная от сопутствующих затрат, дисконтируется на дату оценки по повышенной ставке дисконта, учитывающей связанный с этой продажей риск и срок поступления денег.

После корректировки статей актива баланса, необходимо осуществить корректировку пассива баланса в части долгосрочной и текущей задолженности. Особое внимание при этом необходимо уделить расчетам по привилегированным акциям, налоговым платежам, а также по так называемым условным обязательствам, которые часто возникают в результате текущих или потенциально возможных судебных разбирательств. Возможно, что в ходе анализа кредиторской задолженности можно будет провести переговоры по изменению условий возврата долгов предприятия.

После определения всех затрат, связанных с ликвидацией предприятия, скорректированная стоимость всех активов баланса уменьшается на сумму затрат, связанных с ликвидацией предприятия, а также на величину всех обязательств предприятия. Таким образом, получается величина ликвидационной стоимости предприятия.

Заключение

Затратный подход обладает исключительной универсальностью, теоретически любой объект техники поддаётся оценке этим подходом. При затратном подходе в качестве меры стоимости принимается сумма затрат на создание и последующую продажу объекта, т.е. его себестоимость.

Ликвидационная стоимость может быть разной в зависимости от того, является ли продажа срочной или она происходит в обычном порядке. В последнем случае ликвидационная стоимость будет близка к реальной рыночной стоимости за вычетом затрат.

Проблема ликвидационной стоимости появляется тогда, когда организация лишается экономических и организационных возможностей самостоятельно генерировать стоимость, прежде всего — прибавочную стоимость, и при этом сохраняются финансовые, хозяйственные, трудовые обязательства, признанные законом, перед иными субъектами гражданского оборота.

Метод ликвидационной стоимости при оценке бизнеса предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим и продолжать свой бизнес.

Ликвидационная стоимость объекта оценки может быть рассчитана прямым или косвенным методом.

Прямой метод основывается на сравнительном подходе и может осуществляться или путем прямого сравнения с аналогами, или через статистическое моделирование (корреляционно-регрессионный анализ).

Косвенный метод выражается в расчете ликвидационной стоимости объекта относительно его рыночной стоимости.

Список литературы

1. Л.А. Дробозина. Анализ финансовой деятельности предприятия. Учебник. - М., 2000

2. Ковалев В.В. Анализ хозяйственной деятельности предприятия. - М, 2002

3. Романовский М.В. Анализ и оценка бизнеса. Учебник. - М., 2000

4. Валдайцев С.В. Оценка бизнеса. Управление стоимости предприятия. М.: ЮНИТИ, 2002

5. Шуляк П.Н. Финансы предприятия. - М., 2002

6. Есипов В.Е., Маховиков Г.А., Терехова В.В. Оценка бизнеса. СПб: Питер, 2002

7. Оценка бизнеса. Под ред. Грязновой А.Г. и Федотовой М.А. М.: Финансы и статистика, 2005

8. А.М. Ковалева. Анализ хозяйственной деятельности предприятия. - М., 2001

- Дивидендная политика акционерного общества (Консервативный подход-)

- Этапы подготовки и проведения мониторинга и оценки в образовании.

- Международный коммерческий арбитраж.

- Виды коммуникаций в проекте

- Треугольник ограничений по проекту

- Этика делового общения (ОСНОВНЫЕ ПОНЯТИЯ ЭТИКИ ДЕЛОВОГО ОБЩЕНИЯ И ЕЕ МЕСТО В ОРГАНИЗАЦИОННОМ ПОВЕДЕНИИ)

- Складское хозяйство

- Основные права осужденных (Основы правового положения осужденных)

- Мотивация. От теории к практике

- Модель Блэка-Шоулза.

- Профессиональное выгорание и способы его профилактики (Общая характеристика профессионального выгорания )

- «Складское хозяйство на примере севастопольского рыбоконсервного комбината «Аквамарин»