Метод ликвидационной стоимости и условия его применения

Содержание:

Введение

Затратный подход — совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта, с учетом его износа.

Для определения ликвидационной стоимости обычно используется одна из следующих предпосылок:

а) упорядоченная ликвидация (Orderly Liquidation): продажа активов в течение разумного промежутка времени, необходимого для того, чтобы получить наибольшую цену за каждый из продаваемых активов;

б) вынужденная ликвидация (Forced Liquidation) предполагает продажу активов возможно быстрее, например, на аукционе (ликвидационная стоимость при вынужденной ликвидации часто называется аукционной стоимостью — Auction Value).

Ликвидационная стоимость представляет собой рыночную стоимость объекта оценки за вычетом всех затрат, связанных с его реализацией, включая комиссии на реализацию, стоимость рекламы, затраты на хранение и т.п.

Ликвидационная стоимость представляет собой рыночную стоимость объекта оценки за вычетом всех затрат, связанных с его реализацией, включая комиссии на реализацию, стоимость рекламы, затраты на хранение и т.п.

Ликвидационная стоимость может быть разной в зависимости от того, является ли продажа срочной или она происходит в обычном порядке. В последнем случае ликвидационная стоимость будет близка к реальной рыночной стоимости за вычетом затрат.

Проблема ликвидационной стоимости появляется тогда, когда организация лишается экономических и организационных возможностей самостоятельно генерировать стоимость, прежде всего — прибавочную стоимость, и при этом сохраняются финансовые, хозяйственные, трудовые обязательства, признанные законом, перед иными субъектами гражданского оборота.

1. Затратный подход

Затратный подход — совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта, с учетом его износа.

Затратный подход обладает исключительной универсальностью, теоретически любой объект техники поддаётся оценке этим подходом. При затратном подходе в качестве меры стоимости принимается сумма затрат на создание и последующую продажу объекта, т.е. его себестоимость.

Затраты на изготовление объекта и его последующую реализацию — очень важный фактор в формировании стоимости.

Методы затратного подхода предполагают обязательную оценку возможной полной себестоимости изготовления объекта и других затрат, которые несет изготовитель и продавец. Эти методы незаменимы, если речь идет об объектах, которые практически не встречаются на открытом рынке и изготовляются по индивидуальным заказам, к их числу относится специальное и уникальное оборудование.

При оценке затратным подходом как бы моделируется процесс формирования цены продавца (предложения) исходя из соображений покрытия ценой всех произведенных издержек и получения достаточной прибыли. Поскольку методы затратного подхода исходят часто не из реальных цен на аналогичные объекты, а из рассчитанных нормативных затрат и нормативной прибыли, то они, строго говоря, дают оценку не чисто рыночной стоимости, а так называемой стоимости объекта с ограниченным рынком.

Затратные методы оценки можно разделить на :

• Ресурсно-технологические модели оценки;

• Нормативно-параметрические модели;

• Индексные методы оценки;

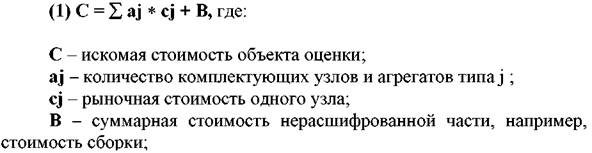

Ресурсно-технологические модели оценки. В общем виде типовая ресурсно-технологическая модель может быть описана следующим образом:

По сравнению с оценкой объекта в целом его оценка на основе ресурсно-технологической модели позволяет более точно учесть влияние конфигурации объекта и, следовательно, состава и значений его технических характеристик, на величину стоимости. Однако, при этом центр тяжести переносится на оценку стоимости его узлов и агрегатов, что оправдано лишь при наличии развитого рынка этих компонентов. Такой рынок существует пока только в области офисной и компьютерной техники.

Нормативно-параметрические модели. В отличие от ресурсно-технологической модели в нормативно-параметрических стоимостей оцениваемого объекта рассматривается как функция совокупности его технических характеристик, а не комплектующих.

В общем виде типовая нормативно-параметрическая модель может быть описана следующим образом:

С – искомая стоимость объекта оценки;

В – удельная (в расчёте на единицу производительности или мощности) стоимость базового изделия;

D – мощность или производительность оцениваемого объекта;

K – сводный коэффициент, характеризующий зависимость удельной оценочной стоимости или цены изделия от значения параметров. Он равен произведению частных коэффициентов, учитывающих влияние соответствующего параметра на оценочную стоимость или цену изделия;

Нормативно-параметрические модели успешно применялись при разработке ряда прейскурантов оптовых цен, которые могут служить источником соответствующей нормативной информации.

Индексные методы оценки. Нередко в рамках затратного подхода, применяется индексный метод. Использование индексов цен для многих оценщиков — один из самых простых и эффективных (особенно при массовой оценке) способов решения задач по оценке. Индексы цен представляют собой относительные показатели, отражающие динамику изменения цен. Во многих странах органы государственной статистики публикуют индексы внутренних и внешнеторговых цен на отдельные товары и товарные группы. Индексы цен всегда приводятся с указанием базисного года, в котором значение индекса принимается равным 100 % (или = 1).

В общем виде соответствующая модель описывается следующим образом:

С – искомая стоимость объекта оценки;

Со – базовая стоимость объекта, например, его полная восстановительная стоимость, содержащаяся в статистическом отчёте о результатах предыдущей переоценки основных фондов;

I – индекс (цепочка индексов) изменения цен по соответствующей группе машин и оборудования за период между датой оценки и предыдущей переоценке основных фондов.

Основой для исчисления индексов внутренних оптовых цен служат не цены конкретных сделок, а преимущественно номинальные цены. Поэтому публикуемые индексы дают лишь приблизительную картину динамики прейскурантных цен, а не цен фактических сделок. В зависимости от конъюнктуры на данный момент, условий сделки, в том числе условий платежа, объема продаж, конкретные цены будут в той или иной степени отличаться от прейскурантных цен.

Индексы цен — важный показатель, позволяющий выявить основные тенденции в движении цен. Они широко используются при анализе и прогнозе рыночной конъюнктуры, давая возможность оценить те изменения, которые произошли в уровне цен за ряд лет. Правда, при этом необходимо учитывать, что индекс как усредненный и относительный показатель, так же как и удельная стоимость, не дает достаточно точного представления о тех изменениях, которые произошли в ценах какого-либо конкретного товара. При помощи индексов можно выявить динамику цен на продукцию целых отраслей промышленности или, в крайнем случае, каких-либо товарных групп. Показания такого группового индекса могут отличаться от динамики цен входящего в эту группу товара с конкретными качественными показателями. Но расчет по индексному методу может исказить оценочную стоимость в силу ряда причин. Перечислим некоторые из них:

• результат зависит от точности определения исторической себестоимости;

• трудности с поиском подходящего индексного ряда;

• неизвестность относительных весов при выведении индексов;

• устаревание индекса;

• накопление ошибок.

Процедура затратного подхода начинается с того, что собирается и анализируется информация о внутреннем строении объекта, его структуре и составе основных элементов. При этом одной технической характеристики недостаточно, требуется подробное описание конструкции, чертежи общего вида и спецификации. Проводится также тщательный осмотр объекта.

В методах затратного подхода важную роль играет также оценка степени износа оцениваемого объекта, это объясняется тем, что получаемая вначале стоимость воспроизводства или стоимость замещения объекта не учитывает износа и только на следующем этапе полученная оценка стоимости корректируется на фактический износ объекта (физический, функциональный и внешний).

2. Определения для понятия ликвидационной стоимости

Для определения ликвидационной стоимости обычно используется одна из следующих предпосылок:

а) упорядоченная ликвидация (Orderly Liquidation): продажа активов в течение разумного промежутка времени, необходимого для того, чтобы получить наибольшую цену за каждый из продаваемых активов;

б) вынужденная ликвидация (Forced Liquidation) предполагает продажу активов возможно быстрее, например, на аукционе (ликвидационная стоимость при вынужденной ликвидации часто называется аукционной стоимостью — Auction Value).

В ликвидационной стоимости учитываются не только способ продажи, но и расходы по продаже, затраты на содержание активов до продажи и прочие затраты. Обычно, хотя и не всегда, при оценке обладающей абсолютным контролем доли в акционерной собственности ликвидационная стоимость представляет наименьший предел стоимости.

2.1 Метод ликвидационной стоимости

Ликвидационная стоимость представляет собой рыночную стоимость объекта оценки за вычетом всех затрат, связанных с его реализацией, включая комиссии на реализацию, стоимость рекламы, затраты на хранение и т.п.

Ликвидационная стоимость может быть разной в зависимости от того, является ли продажа срочной или она происходит в обычном порядке. В последнем случае ликвидационная стоимость будет близка к реальной рыночной стоимости за вычетом затрат.

Проблема ликвидационной стоимости появляется тогда, когда организация лишается экономических и организационных возможностей самостоятельно генерировать стоимость, прежде всего — прибавочную стоимость, и при этом сохраняются финансовые, хозяйственные, трудовые обязательства, признанные законом, перед иными субъектами гражданского оборота.

Метод ликвидационной стоимости при оценке бизнеса предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим и продолжать свой бизнес.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и закрытии его бизнеса, раздельной распродаже активов и после расчетов со всеми кредиторами.

2.2 Виды ликвидационной стоимости

Различают три вида ликвидационной стоимости:

· Упорядоченную, когда распродажа активов ликвидируемого предприятия осуществляется в течение разумного периода времени, с тем чтобы можно было получить максимально возможные цены продажи активов;

· Принудительную, когда активы предприятия распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

· Стоимость прекращения существования активов предприятия, когда активы предприятия не продаются, а списываются и уничтожаются. Стоимость предприятия в этом случае представляет собой отрицательную величину, так как в этом случае требуются определенные затраты на уничтожение материальных активов.

Последовательность работ по расчету упорядоченной ликвидационной стоимости предприятия, т. е. стоимости, которую можно получить при упорядоченной ликвидации бизнеса предприятия, состоит в следующем:

· Разработка календарного графика ликвидации активов предприятия.

· Расчет текущей стоимости активов с учетом затрат на их ликвидацию.

· Корректировка текущей стоимости активов.

· Определение величины обязательств предприятия.

· Вычитание из текущей (скорректированной) стоимости активов величины обязательств предприятия.

Разработка календарного графика ликвидации активов предприятия осуществляется с целью максимизировать, на- сколько это возможно, выручку от продажи активов для погашения имеющейся за предприятием задолженности.

Как правило, предполагается, что бизнес предприятия прекращается и осуществляется лишь процесс ликвидации предприятия. Ликвидация крупного пpeдпpиятия занимает около двух лет.

Расчет текущей стоимости активов осуществляется с помощью метода накопления активов, с использованием данных баланса предприятия на дату оценки (либо на последнюю отчетную дату). Проверка и корректировка счетов баланса производятся одновременно с проведением инвентаризации имущества предприятия на дату оценки. Инвентаризация имущества предприятия осуществляется в соответствии с мeтoдичecкими указаниями по инвентаризации имущества и финансовых обязательств. Одновременно с инвентаризацией имущества предприятия рассчитываются рыночная стоимость земельного участка, на котором оно расположено и текущая стоимость остальных активов.

Корректировка текущей стоимости активов.При расчете ликвидационной стоимости предприятия необходимо учесть и вычесть из стоимости активов затраты, связанные с их ликвидацией. Это административные издержки по поддержанию paбoты предприятия вплоть до завершения его ликвидации, комиссионные выплаты, необходимые налоги и сборы, выходные пособия и выплаты, расходы на перевозку проданных активов и пр. Вырученная от продажи активов денежная сумма, очищенная от сопутствующих затрат, дисконтируется на дату оценки по повышенной ставке дисконта, учитывающей связанный с этой продажей риск и срок поступления денег.

После корректировки статей актива баланса, необходимо осуществить корректировку пассива баланса в части долгосрочной и текущей задолженности. Особое внимание при этом необходимо уделить расчетам по привилегированным акциям, налоговым платежам, а также по так называемым условным обязательствам, которые часто возникают в результате текущих или потенциально возможных судебных разбирательств. Возможно, что в ходе анализа кредиторской задолженности можно будет провести переговоры по изменению условий возврата долгов предприятия.

После определения всех затрат, связанных с ликвидацией предприятия, скорректированная стоимость всех активов баланса уменьшается на сумму затрат, связанных с ликвидацией предприятия, а также на величину всех обязательств предприятия. Таким образом, получается величина ликвидационной стоимости предприятия.

3. Методы оценки ликвидационной стоимости

Ликвидационная стоимость объекта оценки может быть рассчитана прямым или косвенным методом.

Прямой метод основывается на сравнительном подходе и может осуществляться или путем прямого сравнения с аналогами, или через статистическое моделирование (корреляционно-регрессионный анализ). Однако, данный метод обладает ограниченной применимостью в российских условиях ввиду недостаточности и труднодоступности информационной базы по ценам сделок в условиях вынужденной продажи (в т.ч. конкурсного производства).

Косвенный метод выражается в расчете ликвидационной стоимости объекта относительно его рыночной стоимости. Он осуществляется в три тапа: расчет рыночной стоимости объекта, расчет скидки на вынужденный характер продажи объекта, расчет ликвидационной стоимости объекта. В рамках данной работы нами использовался этот вариант.

3.1 Алгоритм определения ликвидационной стоимости на базе бухгалтерских данных по пассиву

Данный расчет возможен в нескольких вариантах.

Первый вариант

Этот подход пригоден при расчете ликвидационной стоимости ОАО, акции которого к моменту заказа на проведение расчета котировались на отечественной либо зарубежной фондовой бирже в форме обыкновенных, привилегированных акций и американских (глобальных) депозитарных расписок.

Данный подход предполагает, что требуется рассчитать суммарную стоимость всего имущественного комплекса ликвидируемой (реорганизуемой) организации и что организация продается в целом, а не по частям.

При начале расчета оценщику следует уяснить значение коэффициента «цена / прибыль» (Р/Е), имевшего место на протяжении прошлых месяцев торговли акциями (предположительно, рационально анализировать последние три месяца). Принять рыночные цены акций ликвидируемого (реорганизуемого) АО к расчету ликвидационной стоимости без дополнительной корректировки рационально, если этот коэффициент для данного акционерного общества отличается от отраслевого показателя не более чем на 10%. При больших отрицательных отклонениях потребуется ввести дополнительный понижательный коэффициент.

Ликвидационная стоимость имущественного комплекса рассчитывается в предположении, что ликвидируется (заменяется) сложившаяся организация производства и управления на предприятии, но сохраняется технологическая возможность создавать стоимость наличными основными и оборотными фондами, рабочей силой.

Второй вариант

Предполагается, что сохраняется технологическая жизнеспособность ликвидируемой (реорганизуемой) организации при смене (либо ликвидации) сложившегося управления. Далее предполагается, что актив каким-то образом суммарно (кумулятивно) оценен и требуется для выявления суммы чистых активов определить стоимость накопившихся обязательств. Чистые активы будут определены как разность расчетной суммы актива и расчетной величины долгов организации.

Основная задача сводится к определению стоимости долгов, вычитаемой из оцененной суммы актива. Алгоритм данного расчета может быть представлен набором следующих действий:

а) долги по займам и кредитам вычислить за весь срок долга по правилам дискретного наращения. Сумма долга по сложной процентной ставке рассчитывается как:

FV = P(1 + r)n, (2)

сумма долга, подлежащего выплате по простой процентной ставке:

FV = P[1 + (rn)], (3)

где FV — будущая стоимость, то есть сумма долга, подлежащего выплате;

P — сумма основного долга;

r — процентная ставка, принятая в соглашении, в долях единицы;

n — срок, на который принят долг, в годах, долях года;

б) определить по остальным обязательствам, учтенным как кредиторская задолженность, сумму долга либо в размере зафиксированной номинальной стоимости, либо, если соглашением или установленными правилами предусмотрена дополнительно выплата процентов при погашении долгов в срок, — по формулам (2, 3).

3.2 Алгоритм определения ликвидационной стоимости на базе бухгалтерских данных по активу

Ликвидационная стоимость при ликвидации (банкротстве) и реорганизации предприятия (организации) и принятии решения о ее расчете через оценку стоимости отдельных элементов актива подлежит определению при помощи последовательных действий в рамках специальной процедуры.

Принятие такого решения означает, что предприятие — предмет оценки больше не рассматривается рынком (или государством) как действующий единый организационно-технологический комплекс, способный создавать реальную стоимость. Оценщики в РФ располагают отечественными методиками расчета стоимости каждого из элементов бухгалтерского актива действующего предприятия (действующей организации).

Ликвидационная стоимость как экономическая и оценочная категория требует ряда дополнений к известным рекомендациям. Прежде всего, при расчете ликвидационной стоимости оценщик вынужден в большей мере ориентироваться на текущие, реальные цены материальных элементов актива, а также учитывать условия применения этих производственных и непроизводственных фондов иначе, не так, как было в ликвидируемом предприятии (ликвидируемой организации), иным образом. Подобное нами было показано в разделе 5. При этом ограничения, показанные нами в разделе 1 в части земли, недр и др., остаются в силе.

Исходная информация для расчетов содержится в строках баланса, бухгалтерских регистрах, счетах, инвентаризационных ведомостях. Сам по себе баланс нуждается, как правило, в анализе и уточнениях.

Заключение

Затратный подход обладает исключительной универсальностью, теоретически любой объект техники поддаётся оценке этим подходом. При затратном подходе в качестве меры стоимости принимается сумма затрат на создание и последующую продажу объекта, т.е. его себестоимость.

Ликвидационная стоимость может быть разной в зависимости от того, является ли продажа срочной или она происходит в обычном порядке. В последнем случае ликвидационная стоимость будет близка к реальной рыночной стоимости за вычетом затрат.

Проблема ликвидационной стоимости появляется тогда, когда организация лишается экономических и организационных возможностей самостоятельно генерировать стоимость, прежде всего — прибавочную стоимость, и при этом сохраняются финансовые, хозяйственные, трудовые обязательства, признанные законом, перед иными субъектами гражданского оборота.

Метод ликвидационной стоимости при оценке бизнеса предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим и продолжать свой бизнес.

Ликвидационная стоимость объекта оценки может быть рассчитана прямым или косвенным методом.

Прямой метод основывается на сравнительном подходе и может осуществляться или путем прямого сравнения с аналогами, или через статистическое моделирование (корреляционно-регрессионный анализ).

Косвенный метод выражается в расчете ликвидационной стоимости объекта относительно его рыночной стоимости.

Список литературы

1. Л.А. Дробозина. Анализ финансовой деятельности предприятия. Учебник. - М., 2000

2. Ковалев В.В. Анализ хозяйственной деятельности предприятия. - М, 2002

3. Романовский М.В. Анализ и оценка бизнеса. Учебник. - М., 2000

4. Валдайцев С.В. Оценка бизнеса. Управление стоимости предприятия. М.: ЮНИТИ, 2002

5. Шуляк П.Н. Финансы предприятия. - М., 2002

6. Есипов В.Е., Маховиков Г.А., Терехова В.В. Оценка бизнеса. СПб: Питер, 2002

7. Оценка бизнеса. Под ред. Грязновой А.Г. и Федотовой М.А. М.: Финансы и статистика, 2005

8. А.М. Ковалева. Анализ хозяйственной деятельности предприятия. - М., 2001

- Джон Дьюи и его метод проектов

- Опционный метод ценообразования

- Международное сотрудничество в области исполнения наказаний

- Порядок заключения брачного договора (ПОНЯТИЕ И СОДЕРЖАНИЕ БРАЧНОГО ДОГОВОРА)

- Порядок заключения брака (Порядок заключения брака в Российской Федерации)

- Принципы оценки стоимости бизнеса.

- Стандартные системы доступа к базам данных (Основные понятия баз данных)

- Принципы построения и классификация БД

- История понятия «бизнес как объект оценки» в России.

- Джон Дьюи и его метод проектов (БИОГРАФИЯ ДЖОНА ДЬЮИ И ИСТОРИЯ ВОЗНИКНОВЕНИЯ)

- Проектные риски и их особенности

- Порядок внесения поправок к итоговой величине стоимости предприятия (бизнеса) на уровень контроля (ОЦЕНКА КОНТРОЛЬНЫХ И НЕКОНТРОЛЬНЫХ ПАКЕТОВ АКЦИЙ)