Мониторинг рисков

Содержание:

Мониторинг и управление рисками

Мониторинг и управление рисками - процесс отслеживания идентифицированных рисков, мониторинга остаточного риска, идентификации новых рисков, исполнения планов реагирования на риски и оценки их эффективности на протяжении жизненного цикла предприятия.

Мониторинг рисков является последним этапом процесса управления рисками. Он важен для эффективной реализации действий, запланированных на предыдущих этапах. Мониторинг — это наблюдательная деятельность, предусмотренная ранее составленным планом управления рисками. Мониторинг обеспечивает своевременное исполнение превентивных мер и планов по смягчению последствий и выполняется с помощью индикаторов - триггеров (другое название - "признаки рисков", "симптомы риска"), указывающих на возможность того, что события риска произошли или произойдут в ближайшее время. Симптомы рисков определяются на этапе идентификации рисков и фиксируются в плане и программе управления рисками

Цель мониторинга состоит в наблюдении за прогрессом выполнения принятых планов (предотвращения рисков и смягчения их последствий), количественными параметрами, условиями, определяющими применения плана реагирования на риски, и в информировании команды в случае наступления риска.

Мониторинг и управление рисками: инструменты и методы

Пересмотр рисков должен проводиться регулярно, согласно расписанию, составленному на этапе планирования. В процессе мониторинга и управления рисками может возникать необходимость в проведении идентификации новых рисков, пересмотре состояния известных рисков и планировании дополнительных мероприятий по реагированию на риски.

Аудит рисков предполагает анализ и документирование результатов оценки эффективности мероприятий по реагированию на риски, изучение причин их возникновения, оценку эффективности процесса управления рисками.

Анализ отклонений и трендов

Анализ резервов. При анализе резервов производится сравнение объема оставшихся резервов на непредвиденные обстоятельства с количеством оставшихся рисков.

Совещания по текущему состоянию. Периодические совещания по вопросам управления рисками являются инструментом для отслеживания состояния рисков предприятия.

Мониторинг и управление рисками: выходы

Реестр рисков (обновления). Обновленный реестр рисков включает в себя результаты пересмотра рисков, аудита и периодической проверки рисков, фактические результаты рисков и результаты реагирования на риски.

Запрошенные изменения. Запрошенные изменения возникают в результате необходимости изменения плана предприятия в ответ на риск. Одобренные запросы на изменения оформляются документально.

Рекомендованные корректирующие действия. К рекомендованным корректирующим действиям относятся работы, внесенные в планы на непредвиденные обстоятельства.

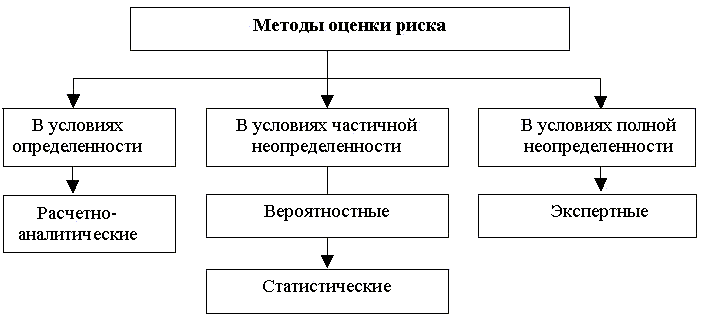

Методы оценки рисков

При построении системы количественной оценки риска необходимо в первую очередь учитывать обстоятельства, связанные с получением необходимой информации для принятия соответствующих решений.

В зависимости от полноты информации, имеющейся у субъекта предпринимательства, методы оценки риска можно условно объединить в три группы с учетом следующих условий (Рис. 1):

— определенности, когда информация о рисковой ситуации достаточно полна, например в виде бухгалтерского баланса, отчета о финансовых результатах и т.д.;

—частичной неопределенности, когда информация о рисковой ситуации существует в виде частот появления рисковых событий;

—полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специалистов и экспертов для частичного снятия неопределенности.

Рис. 1 «Система методов оценки риска».

Следовательно, уменьшение объема исходной информации о предпринимательской среде усложняет решение задачи оценки степени риска за счет сокращения возможностей и уменьшения достоверности получаемых результатов.

Абсолютные показатели оценки риска

В условиях определенности данная группа показателей включает абсолютные финансовые показатели, которые отражают наличие, размещение и использование финансовых ресурсов и тем самым дают возможность оценить риск последствий от неудовлетворенных результатов деятельности предприятия.

В качестве исходной информации при оценке риска используются данные бухгалтерской отчетности предприятия, прежде всего данные бухгалтерского баланса, фиксирующего имущественное и финансовое положение организации за определенный отчетный период, и отчета о прибылях и убытках.

Идентифицированными видами рисков для принятия внешними и внутренними пользователями информации деловых решений являются:

— риски структуры активов по степени их ликвидности;

—риски потери платежеспособности, финансовой устойчивости и независимости;

—риски последствий снижения деловой активности и рентабельности организации.

Относительные показатели оценки риска

Данный класс показателей достаточно обширен и область их применения предполагает наличие информации о среде предпринимательства.

Основными подходами к оценке риска на базе относительных показателей являются:

—на основе специально разрабатываемых исследователями конструкций показателей, ориентированных на последствия рискового события;

— на основе использования финансовых показателей в виде коэффициентов, характеризующих ликвидность (платежеспособность), структуру капитала, деловую активность и рентабельность организации.

Вероятностные показатели оценки риска

Как уже отмечалось, предпринимательский риск проявляется в том, что в процессе осуществления субъектом предпринимательской деятельности рисковое событие может произойти, а может не произойти. Тем самым риск рассматривается как вероятностная категория – это некое событие, мерой которого может быть вероятность, характеризующая его уровень. Величина этой вероятности определяется действием как внешних, так и внутренних факторов риска, однако вероятностная природа риска является постоянной его характеристикой.

Вероятностные показатели оценки риска рассчитываются на основе классических принципов статистической вероятности с использованием стохастических моделей, а формой выражения являются точечные и интервальные оценки последствий риска.

Список литературы:

- Государственный стандарт Российской Федерации. ГОСТ Р ИСО/МЭК 12207-99. Информационные технологии. Процессы жизненного цикла программных средств. Госстандарт России, Москва. 46 с.

- Павлов, А. Н. Управление программами проектов на основе стандарта PMI The Standart for Program Management. Изложение методологии и рекомендации по применению / А.Н. Павлов. - М.: Бином. Лаборатория знаний, 2018. - 304 c.

- Шестоперов, О.М. Жизненный цикл малого предприятия / О.М. Шестоперов. - М.: Новое литературное обозрение (НЛО), 2017. - 629 c.

- Факторы, влияющие на стоимость торговой организации

- Мотивация персонала с помощью показателей

- СЭД Ефрат

- Дивидендная политика акционерных ОБЩЕСТВ

- Значение показателей эффективности в процессе

- Основные принципы и механизмы корпоративного управления (Принципы корпоративного управления:)

- Треугольник компромиссов интернет проекта (Создание базовой версии)

- Процесс подразделений

- Ключевые факторы успеха (Группа барьеров «Финансы»; Группа барьеров «Персонал»; Группа барьеров «Законодательство».)

- Ключевые факторы успеха (Нахождение "покровителя" проекта среди высшего руководства организации)

- РефератПерспективы развития средств проектирования архитектуры предприятия

- Ключевые факторы успеха (Влияние ключевых факторов успеха на стратегию предприятия)