Общие издержки на примере Компании КМП

Содержание:

Введение

Логистический подход в работе компаний получил в последние годы широкое распространение, так как благодаря ему возможно создавать дополнительную потребительную стоимость товаров и услуг путем повышения качества сервиса, ускорения доставки, снижения стоимости товаров, что безусловно повышает преимущество фирмы перед конкурентами.

С развитием информационных технологий и материальной инфраструктуры, многие компании получили широкие возможности по формированию своих логистических систем, прогнозированию поведения системы в случае изменения ее структуры, предварительной оценке и последующего анализа взаимосвязи ее звеньев, расходов и пр.

Любая компания приходит к тому, что необходимо соблюдать баланс между высококачественным обслуживанием клиентов и сопутствующими издержками. К примеру, можно постоянно держать запас и поставлять его клиенту в течение часа, либо, с меньшими издержками, доставить нужный товар в течение 1-2 х дней, при условии, что клиент не почувствует дискомфорта. Ситуация может быть обратной, когда от несвоевременной поставки одного из ресурсов пострадает или даже остановится работа целого предприятия, и в данном случае высокие издержки логистики, заложенные для минимизации риска такого происшествия абсолютно оправданы.

В середине 50х годов XX века была разработана концепция общих издержек логистики, предложенная Г. Льюисом, Дж. Каллитоном и Дж. Стилом, ставшая одной из основ дальнейшего развития и экспансии логистики на западе, а позже и в мировом масштабе. Согласно этой концепции, общие издержки включают в себя все расходы, необходимые для обеспечения потребностей логистики и необходимо рассматривать их в системе логистики с учетом обеспечения желательного уровня обслуживания потребителей и стремиться минимизировать именно общие издержки, а не затраты какой-то отдельной функциональной области/звена логистики, без рассмотрения влияния изменения этих затрат на работу и эффективность остальных звеньев.

Цель данной работы рассмотреть и сделать краткий анализ общих логистических издержек для Компании КМП (далее Компания), рассмотреть факторы, влияющие на изменение как отдельных, так и общих издержек и выявить направления совершенствования работы компании.

Концепция общих затрат в логистике

Основной смысл концепции общих затрат заключается в том, что системный подход к управлению материальными потоками позволяет перегруппировать затраты различных видов и тем самым снизить общие затраты на продвижение сырья и товаров от источника возникновения совокупного материального потока до конечного потребителя. При этом все логистические операции на предприятии рассматриваются как единое целое, а все затраты, связанные с ними, оцениваются одновременно для обеспечения планируемого уровня обслуживания потребителей.1

Компании необходимо анализировать то, как соотносятся между собой функциональные расходы на логистику что позволит оценить значимость затрат и их связь в логистической цепи. Такой анализ заставит менеджмент посмотреть на логистические издержки не с бухгалтерской точки зрения, поможет увидеть, что между ростом расходов на логистику и улучшением результатов деятельности компании нет прямой зависимости, что необходимо постоянно искать баланс уровня расходов, прибыли и желательного уровня обслуживания потребителей.

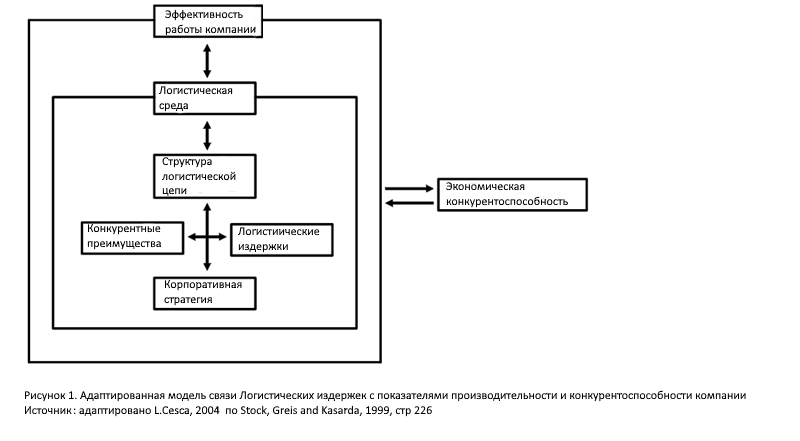

В конце 90х с развитием глобальных информационных технологий и интегральной концепции логистики, была сформулирована модель работы компаний, которая перенесла фокус на логистику с точки зрения операций и затрат с целью повышения производительности и повышения общей экономической конкурентоспособности компании.

Как видно, авторы обращают внимание на то, что показатели эффективности работы компании напрямую связаны с логистической средой, в которой она находится и которая зависит не только от корпоративной стратегии компании, но и от сформированной логистической цепочки и связанных с ней издержек, которые во многом влияют на конкурентоспособность компании и взаимновлияют на ее корпоративную стратегию. Кроме этого в глобальном мире общие логистические издержки компании и их изменение будут зависеть и от изменения логистической системы связанных с ней компаний. Если клиент изменит стратеги складского хранения или условия оплаты, это неизбежно отразится на издержках его поставщиков, и во всей глобальной цепочке произойдут соответствующие изменения.

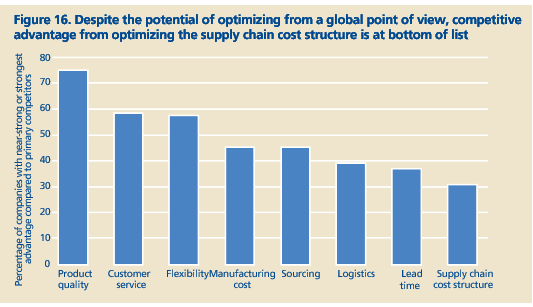

В исследовании Deloitte & Touché, проведенном еще в 2003 на тему синхронизации цепочки создания стоимости товаров в усложняющемся мировом окружении отмечается, что участники их исследования расставляют приоритеты так, как показано на графике ниже и отмечают, что, хотя логистические параметры и выделяются компаниями в числе приоритетных, они не находятся на первом месте. В течение последующих 15 лет акценты безусловно сместились, уверена, что если бы данное исследование проводили в конце прошлого десятилетия, оно показало бы рост внимания менеджеров к оптимизация логистических затрат и структуры цепи поставки, так как за этот период появились новые мощные инструменты анализа и оценки логистических издержек, а самое главное компании получили возможность быстро выстраивать новые возможные модели построения цепочек поставок и сравнивать их эффективность в целом, а не по звеньям, получая как раз картину, о которой говорит теория общих логистических затрат. Однако уже в начале века авторы доклада отмечали, что концепция логистики должна браться за основу и все типы расходов в цепочке логистики должны быть разобраны по полочкам и проанализированы. Кроме этого менеджеры должны учитывать скрытые издержки и осознавать первопричины появления тех или иных издержек. К тому же желательно, чтобы менеджеры имели возможность сравнивать логистические издержки цепочки, которой они управляют с логистическими издержками прямых и косвенных конкурентов и даже партнеров, для более полного анализа ситуации и поиска дальнейших возможностей оптимизации.

Рисунок 2. Mastering complexity in global manufacturing. Powering profits and growth through value chain synchronization. A Deloitte Research Global Manufacturing Study. 2003

Нужно отметить, что в указанном графике одни структуры активно влияют на другие – к примеру клиентский сервис может влиять на логистические затраты, если клиенту предоставляется отсрочка платежа или срочная доставка, логистические затраты будут зависеть от этих решений.

Обслуживание потребителей, это в большой степени результат работы системы логистики, а уровень обслуживания потребителей напрямую влияет на рыночную долю компании, ее общие логистические издержки и в итоге на рентабельность, определяя не только лояльность существующих потребителей, но и то, сколько ее потенциальных потребителей станут постоянными. Именно это и подтверждает важность комплексного логистического подхода для всех сфер работы компании, так как они неразрывно связаны и взаимно влияют друг на друга.

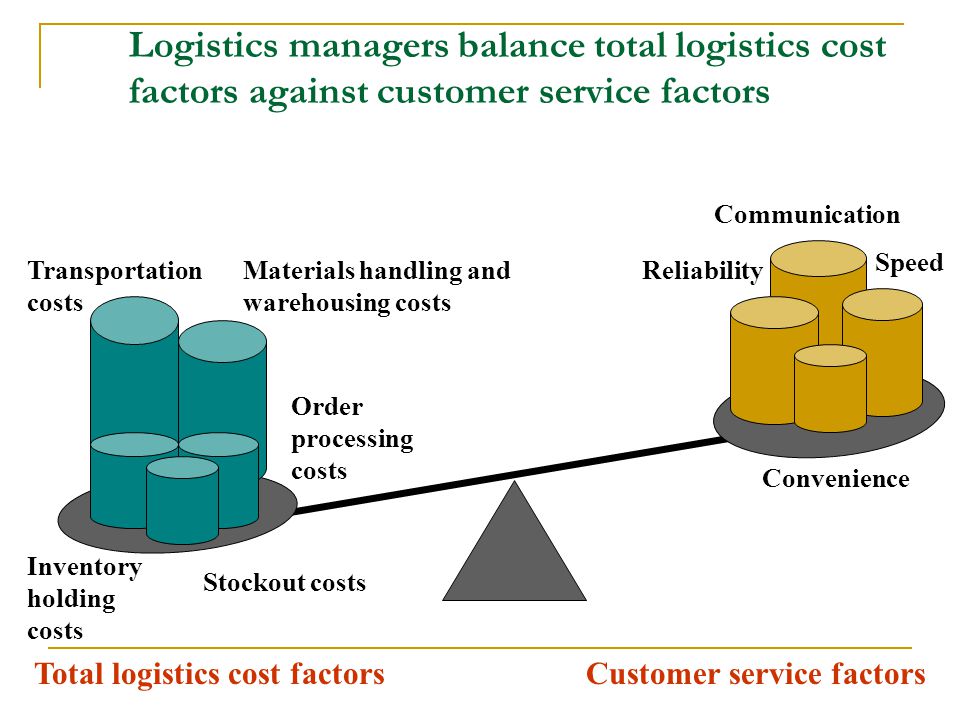

Ниже еще один рисунок прекрасно демонстрирует необходимость баланса между факторами, влияющими на общие логистические издержки и основными параметрами качества обслуживания клиентов.

Рисунок 3. https://slideplayer.com/slide/3968304/13/images/51

Логистический подход в работе Компании

Довольно часто логистические функции в компании в России воспринимаются руководством как исключительно затратная часть, а не деятельность, создающая свою часть потребительной стоимости продукта. Такое отношение формирует некорректные подходы к решению логистических задач, далекие от построения системы логистики. Необходимо учитывать логистические издержки и их влияние на создание потребительной стоимости товаров, а также влияние логистики на операционные расходы, оборотные капитал и долгосрочные активы компании, чтобы понимать, какой вклад может внести эффективная система логистики в работу компании.

Можно сказать, что активное использование принципов логистики при управлении предприятиями в России началось совсем недавно, в начале 2010х годов, но у предприятий, которые осознали важность логистического подхода, была возможность сразу же брать самое лучшее из иностранных наработок, формируя систему логистики своих предприятий под Российский уклад. Специфику России, начиная от транспортной инфраструктуры и заканчивая законодательством, необходимо учитывать и она играет огромную роль в формировании системы работы компании.

Кратко опишу характер работы рассматриваемой компании: КМП осуществляет разработку проектов офисного пространства и сервис по осуществлению этих проектов, поставку офисной мебели, дизайн интерьера, является дилером нескольких известных иностранных и российских производителей мебели. Примерно 95% проектов Компании – крупные и средние офисные проекты, для которых она поставляет и устанавливает рабочую мебель, при необходимости освещение, ковры, предметы интерьера, кухонную мебель и оборудование.

Проектная работа в первую очередь подразумевает координацию работы многих посредников, подрядчиков и поставщиков. Своими сильными сторонами КМП считает сервисное обслуживание, соблюдение сроков поставки, умение подобрать качественный товар за приемлемые деньги, полное следование требованиям клиента, индивидуальный подход.

Компания начинала свою работу в самом начале 2000х, время, которое характеризовалось низкой конкуренцией на мебельном рынке, возможностью получать высокие прибыли, но при этом ненасыщенным рынком логистических услуг и самым началом развития информационных сетей в том виде, в котором мы их видим сейчас.

Тем самым основным фактором, влияющим на политику КМП в области логистических издержек, были безопасность и своевременность доставки.

Со временем конкуренция, в том числе и ценовая, стала расти, и Компания начала активнее анализировать свои издержки, в том числе и логистические и искать пути их снижения.

В офисе компании работает постоянно около 40 человек, кроме этого есть наемные сервисные менеджеры, установщики и грузчики. Каждый отдел компании – продажи, ВЭД, сервис+склад, бухгалтерия имеют четко сформулированные задачи и оговоренные процессы. Но при необходимости каждый отдельный менеджер может получить задание, не связанное с его прямой деятельностью, это может быть связано с разработкой нового продукта или услуги, подготовкой документов для налоговой или таможенных органов.

Благодаря демократическому стилю управления, бюрократия практически полностью отсутствует и команды продаж имеют полную возможность быстро и напрямую решать вопросы со всеми другими отделами, что помогает компании быстро реагировать на ситуацию и быть гибкой в процессе работы с клиентами и поставщиками.

В структуре компании основной вес у отдела продаж, все остальные отделы являются сервисными по отношению к нему, что так же абсолютно стандартно для организации оптовой торговли.

Компания использует несколько не связанных между собой компьютерных программ для координации своей работы – 1С для бухгалтерии, СRМ для отдела продаж и базу данных QuickBase для контроля заказов. То есть довольно большая часть информации дублируется в нескольких программах. Это обусловлено тем, что программы внедрялись в работу на разных этапах существования Компании, и когда рассматривался вопрос объединения или хотя бы частичного объединения функций программ в одном программном продукте, было принято решение оставить все, как есть, так как внедрение нового продукта в работу требовало больших материальных затрат и человеческих ресурсов, что по решению руководства было сложнее и дороже, чем оставить все в том , вполне работающем виде, который существует на данный момент.

Классификация логистических затрат

Существует множество видов классификации логистических издержек, в зависимости от способа их учета и анализа, специфики работы предприятия, требования руководства, мнения управляющих. Классификация издержек должна позволять получить информацию для анализа затрат и прибыльности определённых клиентов, заказов, продуктов или услуг – в зависимости от объекта анализа.

Каждое предприятия решает вопрос анализа логистических издержек по-своему. Общим в анализе будет выделение конкретных затрат, их временных рамок, отнесение затрат к конкретным факторам, в соответствие с которыми можно оценить и альтернативные действия. Все эти шаги связаны с принятием многих управленческих решений, которые не могут не быть субъективными. Но результат оценки логистических издержек необходим тем управляющим, которые будут использовать его для принятия дальнейших решений по совершенствованию логистической системы, и именно эти управляющие и должны определять группировку, распределение затрат для их анализа. Главное, чтобы учет издержек был обоснованным и согласованным3.

Самая общая классификация логистических издержек - по видам деятельности. Выделяют следующие операции, по которым следует классифицировать логистические издержки:

- на транспортировку

- на хранение

- на обработку и переработку грузов

- на управление запасами

- на управление заказами

- на эксплуатацию логистических информационных систем

- связанные с формированием и обслуживанием запасов сырья и готовой продукции

- возможные ущербы от проявления логистических рисков

- прогнозирование спроса, управление заказами, транспортировкой, запасами, складированием и упаковкой.

Кроме этого можно подразделять логистические затраты на три категории:

Прямые (операционные) издержки – легкие в идентификации, затраты, которые относятся к определенным видам работ – транспорт, складирование часто можно отнести к определенному заказу/клиенту/товару. Компания закладывает прямые издержки в стоимость товара, к ним относятся установка, доставка товара.

Косвенные издержки – гораздо сложнее выделить и отнести на определенные заказы или товар, не могут быть легко идентифицированы в продукте или услуге (например, электричество, зарплата руководителей, страхование), они относятся к фирме в целом. Компания оплачивает их из прибыли по проекту. Это расходы на аренду склада, зарплату сотрудников отдела логистики, сертификация. Каждая компания решает для себя необходимость детализации этих издержек и тем более способы их отнесения к логистическим операциям и анализа).

Логистические издержки включают в себя потери от иммобилизации финансовых ресурсов в запасы незавершенного производства и готовой продукции, а также ущерб от недостаточного уровня обслуживания клиентов. Бауэрсокс отмечает, что «всякий капитал, вложенный в логистическую систему, представляет собой дефицитный ресурс» именно поэтому он считает, что инвестирование в логистические операции должно включаться в учет логистических издержек. Оценка этих затрат важна при принятии решения об атусорсе части логистических услуг. 3

Основание для проведения анализа и соответственно анализируемые параметры различаются в зависимости от того, нужно ли проанализировать влияние какого-то конкретного фактора или действия на логистические издержки, или повысить общий контроль за расходами и понять их взаимосвязь с различными параметрами логистической системы.

Нельзя создать форму отчетности о логистических издержках, которая подходила бы любой компании, но очень важно изначально закладывать в логистическую систему максимальную детализацию и кодировку отдельных расходных статей для возможности группировки расходов под нужды анализа и отчетности.

У менеджеров должна быть возможность рассматривать затраты с различных точек зрения, к примеру можно сделать отчет по общим затратам на определенный товар, на определенный вид деятельности, сравнить затраты на различные товары, главное, у менеджера должен быть функциональный инструмент , который даст понимание какие издержки связаны с выполнением каких видов работ (обеспечением каких клиентов, доставкой каких заказов/товаров) – современное программное обеспечение позволяет достаточно подробно настраивать отчеты и получать разностороннюю информацию для отчетов и анализа затрат.

Для Компании, которая работает в проектном бизнесе издержки и ценообразование во многом зависят от размера проекта, общего уровня продаж, а также от умения менеджеров по продажам делать коммерческое предложение, привлекательное для клиента при этом выгодное для компании.

Пример: можно предложить клиенту спецификацию с набором мебели от 10 разных производителей, либо аналогичный комплект, но собранный от двух-трех производителей. Так как скидка производителей зачастую зависит от объема и стоимости заказа, а с точки зрения логистики забрать 10 грузов и 10 разных мест будет гораздо дороже, чем забрать 3 крупных груза из 3х мест, то первое предложение, хоть и будет привлекательным с точки зрения дизайна и запроса клиента, но второе предложение, не теряя своего визуального качества для клиента, будет гораздо дешевле. При этом закупочная стоимость предлагаемых во втором варианте товаров может быть и ниже (если производитель дает скидку на закупаемый объем), а может даже быть несколько выше (в случае, если предлагаемые товары из более высокой ценовой категории), но это компенсируется экономией на логистических затратах.

Коммерческое предложение может предоставляться клиенту в разных видах, в зависимости от запросов клиента или стандарта компании. К примеру, можно сделать предложение с общей ценой товара, которая включает в себя все услуги сразу – закупку, доставку, установку и пр. А можно выделить составные части цены – закупку, доставку, таможенное оформление.

КМП в основном использует затратный метод ценообразования (переменные затраты закладываются в цену товара, согласуется определенная наценка, постоянные расходы при этом оплачиваются из прибыли проекта), но при различных условиях может применяться и метод ориентированный на конкуренцию (в условиях тендера, при жесткой конкуренции по цене стоимость будет снижаться, в обратном случае, если у Компании имеется эксклюзив, необходимый клиенту и недоступный другим участникам тендера, наценка будет выше обычной).

Цепочка поставки у компании не сложная: фабрика-компания-клиент. Товарные потоки компании разделяются на два основных потока поступления товаров: из Европы (90% Италия и Литва) и Российские товары (90% производство в Москве и Подмосковье). Важным отличием проектных закупок от стандартных оптовых поставок является крайняя неопределенность объема поставок и поставщиков в будущем, горизонт планирования не более полу года, часто даже одного квартала. Исходя из опыта Компании, не было ни одного года, когда бы повторилась картина по закупкам с точки зрения даже основных поставщиков. У компании есть пул из 15 постоянных фабрик, у которых заказывается большой, но все равно не стабильный объем каждый год, еще около 50 фабрик, у которых закупается небольшой объем время от времени (может быть и не каждый год) и ежегодно производятся заказы еще у примерно 20 новых фабрик, некоторые из которых совершают поставку один раз, а некоторые переходят в пул поставщиков «время-от-времени».

В рассматриваемой Компании можно выделить следующие основные типы логистических издержек (см таблица 1)

|

2019 |

2018 |

|

|

Общая сумма иностранных заказов |

€ 1,931,300 |

€ 1,523,800 |

|

Общая сумма российских заказов |

€ 2,298,600 |

€ 3,306,800 |

|

Логистические издержки |

||

|

Транспорт (экспедитор) |

€ 236,650 |

€ 138,250 |

|

Таможенное оформление (таможенный брокер) |

€ 64,900 |

€ 33,700 |

|

Таможенные пошлины и платежи |

€ 210,400 |

€ 187,600 |

|

Сертификация |

€ 5,800 |

€ 26,700 |

|

Таможенный досмотр |

0 |

€ 450 |

|

Простой |

€ 400 |

€ 600 |

|

Страхование |

€ 3,100 |

€ 2,250 |

|

Хранение на складе в Москве |

€ 59,185.00 |

€ 55,366.00 |

|

Хранение в пути |

€ 50 |

|

|

Установки |

€ 211,000 |

€ 252,000 |

|

Затраты на собственный транспорт |

€ 7,750 |

€ 6,550 |

|

Затраты на привлеченный автотранспорт |

€ 26,750 |

€ 34,200 |

|

Перезаказ на иностранных фабриках |

€ 5,000 |

€ 1,950 |

|

Доставка перзаказов |

€ 10,050 |

€ 3,830 |

|

Работы по гарантии |

€ 1,940 |

€ 6,140 |

Таблица 1

Стандартно Компания отгружает машину импортных товаров в неделю, обычно с консолидированными грузами. При наличии крупных проектов – еще 20-30 машин в год. После кризиса 2008-2011 годов объем иностранных поставок компании резко снизился, до этого момента стандартно было 100-150 машин в год. Но резкое падение рубля и импортозамещение сыграли большую роль в снижении продаж импортной мебели. Снижение объемов поставок повлекло за собой рост стоимости за единицу поставки (можно считать за куб груза или за погонный метр).

Из таблицы видно, что расходы на транспорт для доставки иностранных грузов составили в 2019 году 12% против 9% в 2018. При этом виден и резкий рост затрат на таможенного представителя в 2019. Оба фактора указывают на то, что в 2019 году было гораздо больше консолидированных поставок. Из-за этого увеличилось число отдельных загрузок небольших грузов в Европе и количество инвойсов от таможенного брокера, так как оплата брокеру поступает за каждую отдельную ГТД, которая в случае Компании оформляется на груз отдельной фабрики (инвойс), следующий в машине.

При этом небольшие затраты на досмотры и простои говорят о том, что Компания использует довольно надежного экспедитора. А отсутствие пересмотров таможенной стоимости и больших затрат на простои, подтверждают надежность брокера.

Второй по объему статьей расходов являются таможенные пошлины. Благодаря пересмотру размера некоторых позиций в ТНВЭД РФ , часть пошлин на мебельные позиции, которые в основном и ввозит Компания, была снижена в 2017-2018 годах, что привело к процентному снижению объема пошлин относительно стоимости товаров. Кроме этого на снижение процента пошлин может в небольшой степени повлиять и номенклатура завозимых товаров.

Так как компания работает под проекты, идет постоянная работа по минимизации расходов на хранение. Склад Компания арендует, в расходы на хранение так же включены расходы на дополнительную упаковку, работы на складе.

Важной частью издержек являются издержки на доставку и установку товаров в Москве (и редко в регионах), большая их часть зависит от объема заказа и может быть отнесена к определенному заказу. Контроль этих издержек осуществляет отдел продаж совместно с отделом сервиса. Часть этих издержек ложится на компанию и связана с маркетинговыми действиями (мокапы), эта часть может составлять до 8-10% от общих затрат на установки, но покрывается она за счет прибыли компании.

Важной статьей расходов являются перезаказы и реставрация товаров, они могут быть вызваны как браком фабрики, так и повреждением товаров в пути или при установке. Брак фабрики обычно возмещают, но они не возмещают стоимость повторной доставки, таможенного оформления и конечно невозможно возместить репутационные расходы перед клиентом. При этом, как видно из таблицы, хотя стоимость перезаказов возросла, она остается невысокой в процентном соотношении по сравнению с общей стоимостью заказов – 0,26% в 2019 и 0,13% в 2018. Очень важно обратить внимание на то, что произошло удвоение стоимости перезаказов, но необходимо внимательно присмотреться к ним, в данном случае это может произойти из-за повреждения одного, но очень дорого предмета мебели, а не десятка мелких и недорогих поставок.

Компания использует как привлеченный, так и собственный автотранспорт. Это одна небольшая машина, которая не ограничена по времени поездок, как большие машины и имеет возможность производить доставки по Москве в любое время дня.

Работы по гарантии можно отнесены к логистическим затратам, так как они составляют часть сервиса, оказываемого компанией.

Затраты на сертификацию отнесены к логистическим издержкам, так как они требуются для таможенного оформления грузов. Основная часть иностранных поставляемых товаров требует подачи Декларации Соответствия. Как видно в 2019 году резко возросли затраты на сертификацию, что объясняется двумя причинами. Первая – уже упомянутый рост консолидаций, который видимо связан с привлечением некоторого количества новых поставщиков, на которых потребовались декларации соответствия. Кроме этого в последние два года идет поступательное ужесточение правил сертификации товаров (с соответствующим удорожанием этих работ).

Ниже приведены некоторые другие виды классификации издержек, используемые для разностороннего анализа.

- Постоянные и переменные

Постоянные издержки не меняются, переменные издержки увеличиваются или снижаются пропорционально изменению объема выпуска продукции/продаж.

К примеру, арендная плата за склад относится к постоянным издержкам, при необходимости временного расширения складской площади (в проектном бизнесе такое случается, планы Компании во многом зависят от того, как идет подготовка площадки для поставки мебели у клиента. Если площадка задерживается, компания чаще всего берет хранение на себя, причем часто на безвозмездной основе. Если же новые площади используются в долгосрочной перспективе, то издержки на аренду этих дополнительных площадей называют пошаговыми постоянными издержками.

Переменные издержки – компания относит на проект и вносит в стоимость продаваемых товаров – это издержки на транспорт, таможенное оформление и платежи. Другим примером может быть зарплата водителя машины, которая находится на балансе компании (постоянные издержки) и выплаты, которые водитель получает за выполнение заданий, не связанных с его постоянной работой или переработки (переменные издержки).

Отмечу, что, как и все в логистике, постоянные и переменные издержки, к примеру значительное увеличение числа точек доставки повлияет на переменные затраты за счет увеличения расстояния, которое необходимо покрыть (например, увеличится стоимость топлива). Фиксированные затраты также могут быть затронуты, если имеющегося у компании транспортного средства будет недостаточно для покрытия расстояния в течение определенного периода времени доставки (например, может потребоваться дополнительное транспортное средство и оно будет добавлено). То же касается и склада.

Нормируемые и не нормируемые. Нормируемые издержки используются во многих отраслях, в том числе в транспорте и на производстве.

Явные и скрытые затраты. К скрытым относят затраты, которые нельзя оценить или выделить документарно, но они происходят к примеру, из-за заболеваемости, преждевременной смертности или потери производительности. Расходы по заболеваемости включают товары и услуги, не произведенные пациентом из-за болезни.

Альтернативные издержки – издержки возможные при перестроении логистической системы или использовании имеющихся ресурсов в другом направлении. К примеру, мы можем доставить небольшую партию товара от фабрики до Москвы консолидированной машиной либо отдельным транспортом, в первом случае будут ниже затраты на доставку, во втором случае будет выше скорость доставки. В проектном бизнесе часто можно столкнуться с очень сжатыми сроками доставки, поэтому такой выбор вполне адекватен и Компания готова пойти на рост затрат в одном звене, для понижения рисков или выполнения требований клиентов.

Кроме указанных способов, затраты можно подразделять по признаку управляемости – управляемые и неуправляемые; по способу получения данных – фактические, нормальные, плановые и любыми другими способами в зависимости от основы и цели анализа.

Основные факторы, влияющие на формирование и изменение логистических затрат Компании

Важно осознавать, какие именно факторы влияют на изменение тех или иных затрат и есть ли возможность управлять этими факторами. Одним из важных инструментов в этом направлении, является проектирование логистической системы и принятие решений о различных параметрах этой системы (уровень складских запасов и частота заказов? Какие маршруты выбрать? Собственный или привлеченный автопарк? Какая часть функций может работать на аутсорсе, а какую оставить в рамках предприятия) – все эти решения будут влиять на взаимосвязь и размеры затрат.

Так как теория общих логистических издержек основывается не на снижении затрат в отдельном звене логистической цепи, а на анализе издержек всех звеньев, основной идеей планирования системы логистики является поиск компромиссов. Тот же принцип лежит и в основе планирования общих затрат.

Воздействия на характеристики финансовых потоков приводят к изменению схем движения материальных и информационных потоков. И, наоборот, стоимость и объем перемещаемых материальных ресурсов влияют на финансовые показатели. 1

Существует множество факторов, влияющих на управление этими основными материальными потоками, рассмотрю лишь некоторые, характерные именно для рассматриваемой компании.

В настоящее время на рынке деятельности КМП сложилась довольно жесткая конкуренция. Одним из факторов конкурентоспособности является стоимость реализуемых товаров и соответственно возможность компании влиять на себестоимость, включая логистические издержки.

Управление доставкой в компании разделено на 2 отдела – сервисный работает с Российскими поставщиками, отдел ВЭД – с импортным.

Основными факторами, влияющими на выбор поставщиков, маршрутов и пр. является безопасность груза и надежная, стабильная работа команды перевозчика и таможенного брокера (в данном случаем под стабильной работой имеется ввиду, что партнёры компании работают с минимальным количеством нарушения оговоренных сроков, без потерь информации, с минимальными проблемами при таможенном оформлении и максимально быстром их решении, с минимальными повреждениями грузов).

Так как в материальном выражении поток продукции в компании можно назвать средним по величине – примерно 150-200 фур в год, то компания должна выбрать на рынке нескольких надежных поставщиков услуг доставки для максимального контроля за материальными потоками.

Таким образом компания обычно работает с 1-2 службами доставки по РФ плюс одна машина, принадлежащая компании, для небольших доставок по Москве и с одной компанией, объединяющей экспедиторские и брокерские услуги для доставок из-за рубежа.

Периодически либо со стороны руководства, либо со стороны руководителей служб ВЭД и сервиса инициируются исследования рынка для выявления тенденций, возможного поиска новых поставщиков услуг, получения скидок от имеющихся партнеров.

В предыдущей главе были выделены основные функциональные типы логистических издержек компании.

- Транспорт. Транспортные расходы – одни из самых крупных и подвержены влиянию множества факторов. Некоторые из них нельзя предвидеть (погода, забастовка, авария) – для снижения их негативного влияния используется страховка и инструкция для участвующих в процессе.

Некоторые можно предусмотреть иметь четкий план в случае негативного влияния данного факторы, но лишь до определенной степени (политические риски, человеческий фактор, сезонный фактор)

И есть расходы на транспорт, на которые менеджеры имеют достаточно влияния – ставки, коррекция маршрутов доставки.

Однако, возвращаясь к теории общих издержек, необходимо отметить, что попытки снизить транспортные ставки часто так же могут затронуть другие звенья работы компании. К примеру, менеджер по логистике может найти экспедиторскую компанию со ставками ниже, чем у того экспедитора, которого использует компания в настоящее время. Но при этом могут возникнуть как риски того, что экспедитор ради экономии и предоставления хороших ставок может пожертвовать качеством сервиса, что неприемлемо для Компании. Другой аспект – финансовый, экспедитор, с которым компания работает в настоящее время, в силу давнишних отношений, предоставляет компании отсрочку платежей, что может быть очень важным в случае работы с пост оплатными крупными проектами. Для примера, по одному их пост оплатных проектов КМП вложила собственные средства в закупку товара, ввоз и пошлины, установку, при этом заранее оговорила с экспедитором отсрочку платежа по транспортным и таможенным счетам на 2 месяца, в общей сложности отсроченная сумма составила 2,5 млн руб., при этом Компания обсудила повышение ставки на 10% годовых. Получается, что компания получила кредит от поставщика услуг под 10% годовых, что не получилось бы сделать в банке.

Еще одним фактором влияния на издержки часто становится политический фактор, к примеру, если раньше было возможно использовать маршрут через запад Украины для сокращения сроков и стоимости доставки товаров из Италии, то после начала конфликта на границе Украины с Россией риски потери и задержек на границе превысили экономию и Европейский поток был направлен через склад в Литве. При введении санкций против соседних стран, к примеру Литвы, учащаются задержки машин с литовскими товарами на таможне.

- Хранение. Расходы на хранение должны постоянно анализироваться и контролироваться. Анализу и перестройке должны подвергаться как система складирования, планировки пространства, так и ставки на хранение, сокращение площадей хранения и пр.

- Таможенные платежи и пошлины. Фирма не имеет влияния на данные расходы, так как таможенные платежи назначаются и контролируются государством. Попытки использовать коды ТНВЭД с минимальным размером пошлины (в случае если суть товара вообще позволяется такое) – старательно пресекаются контролирующими органами и могут обойтись дороже возможной экономии.

- Локальный транспорт. Так как КМП в основном работает в Москве и изредка в регионах, основные затраты – это наемный транспорт, собственная машина, наемные и собственные сотрудники, осуществляющие погрузо-разгрузочные работы. Основные риски в данной области – человеческий фактор и связанные с ним возможные затраты при повреждении товаров, репутационные издержки, несвоевременная доставка, плохое качество сервиса.

Управление данной частью работ компании очень важно, так как оно наиболее близко к клиенту, это именно та часть работ компании, которые клиент увидит собственными глазами. И даже если компания своевременно и качественно осуществила заказ клиента до этапа локальной доставки и установки, клиент этого не сможет оценить, если груз повредят при установке или если услугу будут оказывать неаккуратные, неадекватные работники.

Как раз одним из аспектов проектного бизнеса является то, что компания часто привлекает подрядчиков при выполнении работ на проекте, и даже если у компании идеальная служба сервиса, сотрудники подрядчика могут не быть столь идеальны, при этом клиент будет ассоциировать их именно с компанией.

- Банковские издержки. В работе КМП банковские издержки совершенно не большие, так как компания практически не использует затратные банковские инструменты. Но отмечу, что даже в небольших объемах есть простор для экономии. К примеру, при оплате валютных платежей, банк взымает процентную и постоянную составляющую за каждый перевод. Возможность экономии заключается в консолидации платежей основным поставщикам, вместо оплаты частями.

- Затраты на информационное обеспечение. Различные компьютерные программы/системы, которые помогают менеджерам быстро и адекватно оценивать сложившуюся ситуацию, контролировать и менять ее при необходимости. Компания использует базу данных, которая позволяет контролировать статус заказов. Так как компания не большая, используется совсем не дорогая и довольно простая база данных с несколько ограниченным функционалом. Но перевод на использование более современной и многофункциональной программы было решено не производить, так как во-первых – для этого не хватало человеческих и материальных ресурсов, а во-вторых – такой переход мог оказаться дороже экономии, которую могло принести использование новой программы.

Заключение

В заключении отмечу, что логистические затраты можно назвать одним из инструментов управления компанией. Определение состава логистических затрат и их анализ позволяет принимать более взвешенные и обоснованные решения, использовать наиболее гибкую тактику при реализации заказов, использовать финансовые ресурсы предприятия наиболее эффективным образом.

Чтобы минимизировать общие затраты, менеджеры должны уметь их считать и понимать влияние компромиссных вариантов «затраты/сервис» в рамках цепи поставок в целом. Необходимо рассматривать все логистические операции как части единого механизма. Важно помнить, что цель комплексного подхода к совершенствованию работы компании, не только снижение общих затрат, но и повышение уровня обслуживания потребителей и поиск баланса в данной области.

Рассматриваемая компания имеет ресурс снижения общих логистических затрат, но необходима работа с менеджерами и руководством, чтобы все участники процесса реализации проектов понимали важность комплексного подхода к процессам, в которых они участвуют. При возникновении нештатных ситуаций желательно рассматривать их в группе из представителей нескольких отделов, связанных с данной частью исполнения проекта и определять наиболее эффективные пути решения не с точки зрения одного отдела, а с учетом того, как это решение повлияет на весь процесс реализации проекта и затрат на его реализацию, и более того, на всю работу компании и ее логистические общие издержки.

Возможно рассмотреть внедрение более современных компьютерных продуктов, которые позволили мы сократить дублирование действий менеджерами и которые в то же время могли бы дать более наглядное понимание происходящих процессов и возможности их коррекции, позволить быстро анализировать затраты и их источники, ускорить принятие решений и упростить процесс взаимодействия между участниками проекта. Так как отслеживание логистических затрат в системе бухгалтерского учета затруднено, необходимо иметь систему учета, встроенную в информационную систему компании, которая бы позволила ранжировать и распределять различные затраты по различным группам для проведения анализа затрат по отдельным проектам, конкретным операциям и пр.

Кроме этого необходимо наладить контроль работы отделов, к примеру, регулярно проводить тендеры между поставщиками услуг (экспедиторы, установщики, локальная доставка) для того, чтобы поддерживать конкурентоспособную стоимость услуг. Проверять эффективность отдельных процессов и возможность их совершенствования. Рассматривать различные варианты аутсорсинга некоторых услуг (сборка, упаковка, заказ транспорта) или, возможно, напротив, вернуть выполнение некоторых действий в Компанию, при рассмотрении всех возможных вариантов, если требует усилить качество или контроль над выполнением данного вида работ, при это их стоимость для компании не изменится или даже станет ниже.

Список использованных источников

- Левкин Г. Г., Коммерческая логистика: учебник / Левкин Г. Г., Москва-Берлин, Директ-Медиа, 2016, – 377 с.

- Яшин А. А., Логистика. Основы планирования и оценки эффективности логистических систем: учебное пособие / Яшин А. А., Ряшко М. Л., Екатеринбург, Издательство Уральского университета, 2014 – 52 стр.

- Бауэрсокс Д.Дж. Логистика. Интегрированная цепь поставок / Доналд Дж. Бауэрокс, Дейвид Дж. Клосс. М.: Бизнес олимп, 2005. С. 40.

- Казарина Л.А. Логистические издержки: проблемы учета и оценки / Л.А. Казарина // Вестник ТГПУ, 2007. Вып. 9 (72). С. 24–27.

- Алесинская T.В. Основы логистики. Общие вопросы логистического управления Учебное пособие. / T.В. Алесинская , Таганрог: Изд-во ТРТУ, 2005 – 121 с.

- Дыбская, В. В. Интеграция и оптимизация логистических бизнес-процессов в цепях поставок: Учебник для МВА / Дыбская В. В., Зайцев Е. И., Сергеев В. И., Стерлигова А. Н. , Москва, Изд-во Эксмо, 2014.- 940 с

- Alan Harrison, Logistics Management and Strategy Competing through the supply chain Third Edition / Alan Harrison, Remko van Hoek.. Pearson Education Limited 2008- 316 с

- Lyncey Cesca. Economic competitiveness in the global textile supply chain: examination of logistics cost structures. 2006-04-28 https://repository.lib.ncsu.edu/handle/1840.16/935

- Mastering complexity in global manufacturing. Powering profits and growth through value chain synchronization. A Deloitte Research Global Manufacturing Study. 2003

https://www.researchgate.net/publication/260414546_Mastering_Complexity_in_Global_Manufacturing_Powering_Profits_and_Growth_through_Value_Chain_Synchronization

- Logistic: Inventory and Total Logistics Cost Essay

December 12, 2019 , https://thenewstandardgallery.com/logistic-inventory-and-total-logistics-cost/

- https://mosimtec.com/chemical-supply-chain-simulation/

- Кредит, его понятие, функции и формы

- Информатика и информационно-коммуникационные технологии в профессиональной деятельности

- Эстетическое значение физической культуры

- Религия (По дисциплине: Обществознание)

- Каналы продаж индустрии гостеприимства

- Способы описания процесса перевода: модели перевода (Теория закономерных соответствий)

- Мировые экспедиции

- Мораль (Для чего нужна мораль?)

- Анализ объекта графического дизайна.

- Общественные блага и принципы их классификации (ПОНЯТИЕ, ВИДЫ И СВОЙСТВА)

- Общественные блага: сущность, виды, проблемы «зайца»

- Настольный теннис - история, правила, положение в мировом спорте