Подсистемы ИС (ИНФОРМАЦИОННАЯ СИСТЕМА И ЕЕ ВИДЫ)

Содержание:

ВВЕДЕНИЕ

Экономические системы относятся к сложным системам организационного управления, так как имеют целостную иерархически структуру с многосторонними связями и сложными функциями управления. В качестве экономической системы можно рассматривать управление отраслью, регионом, предприятием и т. п. В системе управления экономическим объектом любого уровня можно выделить управляющую и управляемую подсистемы.

Управляющая подсистема осуществляет функции управления, устанавливает общие цели функционирования экономического объекта в целом и подцели — для его подразделений. В качестве управляющей подсистемы на предприятии выступают подразделения и службы аппарата управления: отдел кадров, бухгалтерия, планово-экономический отдел, канцелярия и т. п.

Управляющая подсистема в лице руководителей подразделений и служб аппарата управления использует сведения о производственно-хозяйственной деятельности экономического объекта и информацию извне для выработки и принятия управленческих решений, которые передаются в управляемую подсистему.

Управляемая подсистема осуществляет функции, связанные с производством и выпуском готовой продукции или выполнением общественно необходимых работ. В состав управляемой подсистемы входят подразделения и службы предприятия, непосредственно занимающиеся производственно-хозяйственной деятельностью.

1. ИНФОРМАЦИОННАЯ СИСТЕМА И ЕЕ ВИДЫ

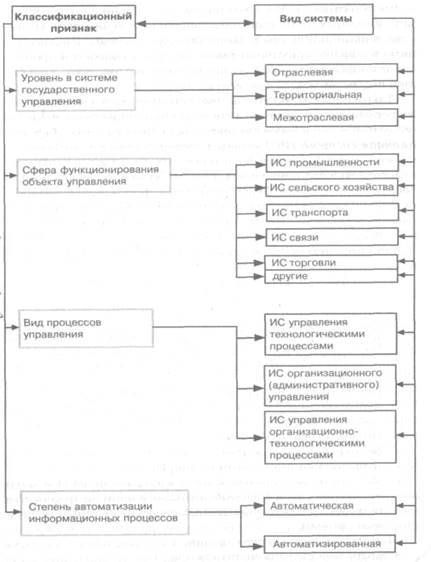

Информационная система (ИС) является системой информационного обслуживания работников управленческих служб и выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним. Информационные системы разнообразны и могут классифицироваться по нескольким признакам (Рис. 1).

Рис. 1. Виды информационных систем.

Экономическая информационная система (ЭИС) — это совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и разработке управленческих решений.

Отраслевые информационные системы функционируют в сфере промышленного и агропромышленного комплексов, в строительстве, на транспорте, в здравоохранении и в других отраслях производственной и непроизводственной сфер. Эти системы решают задачи информационного обслуживания аппарата управления соответствующих ведомств.

Территориальные информационные системы предназначены для управления административно-территориальными районами, деятельность территориальных систем направлена на качественное выполнение управленческих функций в регионе, формирование отчетности, выдачу оперативных сведений местным государственным органам.

Межотраслевые информационные системы являются специализированными системами функциональных органов управления национальной экономикой (банковских, финансовых, снабженческих, статистических и др.).

Информационные системы управления технологическими процессами наиболее широко применяются в промышленности, и в первую очередь в отраслях, имеющих непрерывные технологические процессы. В металлургической промышленности они используются для управления плавкой стали, процессом получения чугуна, в химической промышленности для управления технологическими процессами производства аммиака, азотной и серной кислот и т. п. В машиностроении автоматизация технологических процессов осуществляется за счет применения станков с программным управлением и робототехники; на транспорте — за счет использования специальных машин и устройств, для автоматического вождения поездов, самолетов, автомобилей, сортировки вагонов и др.

Примерами таких информационных систем являются:

- банковские ИС;

- ИС фондового рынка;

- финансовые ИС;

- страховые ИС;

- ИС налоговых органов;

- ИС таможенной службы;

- государственные статистические ИС;

- другие информационные системы.

Информационные системы управления организационно-технологическими процессами являются сложными интегрированными системами и сочетают выполнение функций управления технологическими процессами с функциями управления объектом в целом.

В автоматических системах все операции управления выполняются с помощью компьютера автоматически. Роль человека в этих системах сводится лишь к наблюдению за работой машин и выполнению функций контроля. Автоматические системы применяются для управления техническими объектами и технологическими процессами и работают обычно в реальном масштабе времени.

В автоматизированных системах управления операции по преобразованию информации выполняются с помощью технических средств, но при участии человека. Человек здесь выбирает и корректирует цели и критерии эффективности управления, вносит творческий элемент в поиск наилучших путей достижения поставленных целей, осуществляет окончательный отбор решений и придает им юридическую силу.

2. СОСТАВ И СТРУКТУРА ИНФОРМАЦИОННОЙ СИСТЕМЫ

Под структурой системы следует понимать организацию ее отдельных элементов с учетом их взаимосвязей и поставленных перед системой целей. Элементом системы является любая ее часть, не подлежащая расчленению при данном рассмотрении.

В рамках информационной системы выделяют различные по своему назначению подсистемы, которые можно рассматривать как самостоятельные системы. С точки зрения роли подсистем в решении задач управления их разделяют на функциональные и обеспечивающие (рис. 2).

Рис. 2. Состав подсистем ИС

Функциональная часть ИС фактически является моделью системы управления экономическим объектом. В ходе декомпозиции функциональная часть разбивается на подсистемы, конкретный состав которых определяется признаком декомпозиции. Информационная система как сложная и многофункциональная система может быть декомпозирована по различным признакам. Применительно к системам управления распространенными признаками структуризации служат вид управляемого ресурса и функции управления экономическим объектом. Однако в качестве признака декомпозиции могут быть выбраны и другие признаки. Выбор зависит от специфики объекта управления и целей создания формационной системы.

Состав функциональных подсистем во многом определяется особенностями экономической системы, ее отраслевой принадлежностью, формой собственности, размером, характером деятельности предприятия.

Структура бухгалтерского аппарата зависит от численности работников, объема учетно-контрольных работ, их значимости и сложности. Поэтому на небольших предприятиях структура бухгалтерии более проста. В бухгалтерии средних и крупных предприятий круг объектов учета значительно шире, поэтому возникает необходимость подразделить аппарат бухгалтерии на части. Как правило, такое деление производят по главным участкам работы бухгалтерии. Поскольку бухгалтерская информационная система призвана систематизировать работу аппарата бухгалтерии, состав ее функциональных подсистем соответствует основным участкам бухгалтерского учета. В этом случае признаком структуризации является вид управляемого ресурса

Состав функциональных подсистем может быть дополнен в зависимости от специфики ведения бухгалтерского учета в определенной отрасли.

Все чаще функциональные подсистемы бухгалтерского учета становятся составной частью комплексных систем автоматизации предприятия. Внедрение таких систем характерно для предприятий среднего и крупного бизнеса. Дальнейшее развитие экономических информационных систем связано с разработкой корпоративных систем управления, в которых бухгалтерские информационные системы являются одной из основных подсистем.

Состав обеспечивающих подсистем не зависит от выбранной предметной области. Он может варьироваться в зависимости от сложности информационной системы. При выборе информационной системы следует иметь в виду, что чем более полно представлен состав обеспечивающих подсистем, тем более качественной является информационная система. Однако это в свою очередь влияет на ее цену.

Обеспечивающая часть способствует эффективному функционированию системы в целом и ее отдельных подсистем. Обеспечивающие подсистемы можно подразделить на подсистемы, обеспечивающие функционирование системы в целом, и подсистемы, обеспечивающие ее информационную часть (Рис.3). Все обеспечивающие подсистемы связаны между собой и с функциональными подсистемами.

Рис. 3. Классификация обеспечивающих подсистем ИС

Подсистема организационно-правового обеспечения представляет собой совокупность организационных и правовых актов, регламентирующих разработку, внедрение и функционирование ИС.

Подсистема кадрового обеспечения решает вопрос определения потребности в кадрах, количественного и качественного состава работников в различных звеньях системы, подбора и расстановки их на этапах проектирования, внедрения и функционирования ИС. Кадровое обеспечение определяет должностные инструкции и уровень квалификации исполнителей, участвующих в функционировании ИС.

Подсистемы научного и экономического обеспечения призваны выполнять задачи, связанные с разработкой критериев оптимальности и эффективности системы, эффективности от внедрения новейших достижений науки и техники, новой информационной технологии проектирования, а также определения основных направлений дальнейшего развития и совершенствования системы.

Эргономическое обеспечение представляет собой совокупность методов и средств, создающих оптимальные условия для использования информационной системы на рабочем месте специалиста, для быстрейшего освоения информационной технологии, качественной и безошибочной работы с ИС. Например, оптимальное размещение средств вычислительной техники на рабочем месте специалиста очень важно для экономических информационных систем, работающих в режиме реального времени. Это характерно для банковских, налоговых и других ИС, где ведется обслуживание клиентуры в момент ее присутствия.

В составе эргономического обеспечения важное место занимают государственные стандарты по эргономике и инженерной психологии, отраслевые стандарты, специализированные методики по эргономической оценке периферийных технических средств и другие нормативно-методические документы.

Подсистема информационного обеспечения является одной из важнейших и включает в себя всю совокупность информации, циркулирующую на объекте, а также отражает процессы ее сбора, преобразования и использования и служит основой связи объекта с внешней средой.

Подсистема технического обеспечения представляет собой комплекс технических средств (КТС), техническую документацию, методические и руководящие материалы по использованию КТС. Основой этой подсистемы служит комплекс технических средств, обеспечивающих сбор, регистрацию, передачу, арифметическую и логическую обработку, накопление, хранение и выдачу информации пользователю ИС. Центральным элементом КТС является компьютер.

Технологическое обеспечение — это совокупность проектных решений, определяющих технологию обработки информации на всех технологических этапах

■ сбора и регистрации первичной информации;

■ подготовки и контроля файлов и баз данных;

■ передачи информации

■ арифметической и логической обработки

■ накопления и хранения;

■ выпуска выходных документов.

Подсистема лингвистического обеспечения представляет собой совокупность научно-технических терминов и языковых средств, используемых в целях облегчения общения персонала с компьютерами и другими средствами вычислительной техники.

3. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ИС

В теории автоматизированных систем обработки экономической информации информационное обеспечение (ИО) принято делить на внемашинное, представляемое в виде, удобном для восприятия человеком, и внутримашинное, связанное с хранением, поиском и обработкой информации (рис. 4).

Рис. 4. Состав информационного обеспечения

3.1 Внемашинное информационное обеспечение

Внемашинное ИО включает в себя разработку систем классификаций и кодирования информации, применение унифицированных форм первичной документации, системы показателей, проектирование схем внешних и внутренних информационных потоков объекта управления[5] .

Система показателей представляет собой упорядоченную совокупность взаимосвязанных показателей, характеризующих закономерности производственно-хозяйственной деятельности экономического объекта. Система показателей является методологической основой всей системы сбора и обработки экономической информации.

Для однозначного описания данных, эффективного поиска и идентификации в электронной памяти компьютерной информационной системы объекта используются соответствующие средства классификации и кодирования информации.

Классификацией информации называется упорядоченное расположение значений единиц информации. Система классификации характеризуется как совокупность правил и результат деления заданного множества на подмножества по одному или нескольким признакам. Полученные в результате деления подмножества бывают классификационными группировками: классы, подклассы, группы, подгруппы и др.

Ступень классификации определяет этап деления заданного информационного множества на подмножества, а число ступеней отражает глубину классификации.

3.2 Внутримашинное информационное обеспечение

Внутримашинное ИО представляет собой совокупность всех видов информационных файлов системы, расположенных на машинных носителях. В состав внутримашинного ИО входят файлы:

■ с текущими данными о состоянии управляемых объектов;

■ нормативно-справочной информации;

■ с данными, поступающими из внешней среды;

■ с накапливаемыми данными за определенный промежуток времени и др. В зависимости от уровня развития ИО системы внутримашинная информационная база может быть организована в виде:

■ локальных файлов, ориентированных на конкретную задачу или комплекс функциональных задач;

■ баз и банков данных, осуществляющих интегрированное хранение, накопление, поиск, корректировку и выдачу информации для всей информационной системы экономического объекта;

■ баз знаний, которые, помимо данных о предметной области, содержат еще и правила их использования для принятия управленческих решений.

В отличие от локально организованных информационных файлов, базы данных основываются на принципах интегрированного пользования информации в системе, что позволяет:

■ сократить избыточность в хранимых данных;

■ устранить противоречивость хранимых данных;

■ совместно использовать данные для решения большого круга задач пользователей, в том числе новых задач;

■ обеспечить удобство доступа к данным;

■ обезопасить данные, хранимые в базе на основе их централизованной защиты;

ЗАКЛЮЧЕНИЕ

В заключение можно сделать следующие выводы:

Информационная система – это система информационного обслуживания работников управленческих служб, которая выполняет технологические функции по накоплению, хранению, передаче и обработке информации.

Экономические системы относятся к сложным системам организационного управления, так как имеют целостную иерархически структуру с многосторонними связями и сложными функциями управления.

Экономическая информационная система (ЭИС) — это совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и разработке управленческих решений

Информационная система включает в себя подсистемы, которые можно рассматривать как самостоятельные системы, которые в свою очередь делятся на функциональные и обеспечивающие. Функциональная часть является моделью системы управления экономическим объектом. Обеспечивающая часть способствует эффективному функционированию системы в целом и ее отдельных подсистем.

Информационное обеспечение ИС делится на внемашинное, включающее в себя разработку систем классификаций и кодирования информации, применение унифицированных форм первичной документации, системы показателей, проектирование схем внешних и внутренних информационных потоков объекта управления и внутримашинное обеспечение, связанное с хранением, поиском и обработкой информации.

СПИСОК ЛИТЕРАТУРЫ

1. Автоматизированные информационные технологии в экономике: Учебник / Под ред. проф. Г.А. Титоренко.— М.; ЮНИТИ, 2007.

2. Beндров A.M. Проектирование программного обеспечения экономических информационных систем: Учебник. — М.: Финансы и статистика, 2006.

3. Голкина Г.Е. Бухгалтерские информационные системы: Учебное пособие. — М.: МЭСИ, 2008.

4. Ильина О.П. Информационные технологии бухгалтерского учета. — СПб.: Питер, 2002.

5. Информационные системы в экономике: Учебник / Под ред. проф. В.В. Дика. — М.: Финансы и статистика, 2006.

6. Информационные технологии: учеб. пособие / О. Л. Голицына, Н. В. Максимов, Т. Л. Партыка, И. И. Попов. М.: ФОРУМ: ИНФРА-М, 2006.

7. Компьютерные технологии в бухгалтерском учете на базе автоматизированных систем: Практикум. — М: Финтатинформ, 2005.

8. Надточий А. И. Технические средства информатизации: учеб. пособие / Под общ. ред. К. И. Курбакова. М.: КОС-ИНФ; Рос. экон. акад., 2003.

9. Основы информатики (учебное пособие для абитуриентов экономических ВУЗов) / К. И. Курбаков, Т. Л. Партыка, И. И. Попов, В. П. Романов. М.: Экзамен, 2004.

10. Федорова Г.В. Компьютерные информационные системы бухгалтерского учета // Сборник научных трудов «Проблемы компьютеризации информационных системы». — М.: МЭСИ, 2007.

11. www. consultant.ru

12. www. buhgalteria.ru

- Защита информации в процессах управления контентом

- Основные элементы и технические характеристики материнских плат (Основные элементы, установленные на материнской плате)

- Денежная эмиссия и её формы

- Сущность финансовой организация (Дисциплина:Управление собственным бизнесом)

- Особенности малого бизнеса (Дисциплина:Управление собственным бизнесом)

- Государственный бизнес (Дисциплина:Управление собственным бизнесом)

- Описание организации ЗАО «НТЦ МИК-ИНФОРМ» (Основные технико-экономические показатели)

- Кротовые норы в космосе

- Работа с изображениями в программе Adobe Photoshop (Работа с изображениями в форматах RGB и CMYK)

- Моральная мотивация персонала: как правильно поблагодарить сотрудника? (История и сущность понятия «Моральная мотивация сотрудников»)

- Предприятие как организационная система (коммерческая деятельность предприятия)

- Автоматизированные информационные технологии в налоговой службе, цели её функционирования