Понятие оптимального портфеля.

Содержание:

Введение.

Основная задача, которую необходимо решить при формировании портфеля ценных бумаг, — распределение инвестором определенной денежной суммы по различным альтернативным вложениям (например, акции, облигации, наличные деньги и др.) так, чтобы наилучшим образом достичь своих целей. Портфель ценных бумаг — совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления, имеющая своей целью улучшать условия инвестирования, придав данной совокупности такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценой бумаги и возможны только при их комбинации.

Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. В первую очередь инвестор стремится к получению максимального дохода за счет выигрыша от благоприятного изменения курса акций, дивидендов, получения твердых процентов и т.д. С другой стороны, любое вложение капитала связано не только с ожиданием получения дохода, но и с постоянной опасностью проигрыша, а значит, в оптимизационных задачах по выбору портфеля ценных бумаг необходимо учитывать риск. В принципе для создания портфеля ценных бумаг достаточно инвестировать деньги в какой-либо один вид финансовых активов. Но современная экономическая практика показывает, что такой однородный по содержанию портфель (не диверсифицированный) встречается очень редко. Гораздо более распространенной формой является так называемый диверсифицированный портфель, т.е. портфель с самыми разнообразными ценными бумагами. Портфель, состоящий из акций разноплановых компаний, обеспечивает стабильность получения положительного результата. Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля.

Понятие оптимального портфеля.

Оптимальный портфель – набор активов, позволяющих инвестору добиться тех финансовых целей, которые он преследует. Оптимальный портфель – субъективное понятие: тот набор, который будет подходить одному инвестору, для другого окажется непригодным. Состав активов зависит от допустимого уровня риска и инвестиционной стратегии. Оптимальный портфель – 1) эффективный портфель, которому инвестор отдает предпочтение, поскольку параметры риска/вознаграждения этого портфеля приближены к функции полезности инвестора; 2) портфель, максимизирующий предпочтения инвестора в отношении доходности и риска. Предполагает умеренное сочетание доходности и риска. Формирование инвестиционного портфеля оптимального вида состоит, как правило, из акций крупный и проверенных акционерных обществ, характеризующихся стабильно-высокими показателями деятельности в течение последних 5 лет. Допускается приобретение ценных бумаг, подверженных резкому движению курса, но при условии постоянного мониторинга. Приверженцами оптимального портфеля являются инвесторы, вкладывающие на 5-10 лет. Их основная цель – сохранить денежные средства от инфляции и небольшое стабильное приумножение капитала на 10-15% в год.

Теория Гарри Марковица.

Теория формирования инвестиционного портфеля, предложенная нобелевским лауреатом по экономике Гарри Марковицем, является наиболее распространенной и популярной. Суть теории Марковица заключается в том, что диверсификация всегда дает инвестору преимущество (ученый это математически доказал). Кроме того, Марковиц выдвинул следующий тезис: риск инвестиционного портфеля зависит не только от того, какую долю занимает определенный актив, но и от взаимосвязей, существующих между всеми активами, входящими в портфель. Оптимален тот портфель, который включает в себя акции компаний, занимающихся разными видами деятельности, относящихся к разным отраслям и минимально между собой коррелирующих. Если есть возможность, лучше собрать портфель из разнородных инструментов: акций, облигаций, валютных пар. Исследования показали, что максимальное количество активов, которые могут быть включены в один портфель – 20. Если активов больше, эффективность портфеля уже не будет максимальной.

Основные положения портфельной теории были сформулированы Гарри Марковицем при подготовке им докторской диссертации в 1950—1951 годах. Рождением же портфельной теории Марковица считается опубликованная в «Финансовом журнале» в 1952 году статья «Выбор портфеля». В ней он впервые предложил математическую модель формирования оптимального портфеля и привёл методы построения портфелей при определённых условиях[3]. Основная заслуга Марковица состояла в предложении вероятностной формализации понятий «доходность» и «риск», что позволило перевести задачу выбора оптимального портфеля на формальный математический язык[4]. Надо отметить, что в годы создания теории Марковиц работал в RAND Corp., вместе с одним из основателей линейной и нелинейной оптимизации — Джорджем Данцигом и сам участвовал в решении указанных задач. Поэтому собственная теория, после необходимой формализации, хорошо ложилась в указанное русло.

После проведённой Марковицем формализации, с математической точки зрения задача по формированию оптимального портфеля представляла собой задачу квадратической оптимизации при линейных ограничениях. Этот класс задач, является одним из наиболее изученных классов оптимизационных задач, для которых существует большое число эффективных алгоритмов. Для построения пространства возможных портфелей Марковиц предложил использовать класс активов, вектор их средних ожидаемых доходностей и матрицу ковариаций. На основе этих данных строится множество возможных портфелей с различными соотношениями доходность-риск. Так как в основе анализа лежат два критерия, менеджер выбирает портфели:

- Либо поиском эффективных, или неулучшаемых решений. В этом случае любое другое решение, лучше найденных по одному параметру обязательно будет хуже по другому.

- Либо выбирая главный критерий (например, доходность должна быть не ниже определённой величины) остальные используя лишь в качестве критериальных ограничений.

- Либо задавая некий суперкритерий, который является суперпозицией указанных двух (например, их функцией).

Выбор оптимального портфеля.

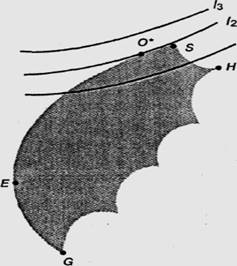

Инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель будет соответствовать точке, в которой кривая касается эффективного множества. Как это видно из рис. 2, таким портфелем является портфель О* на кривой безразличия I2. Несомненно, что инвестор предпочел бы портфель, находящийся на кривой I3 , но такого достижимого портфеля просто не существует. Желание находиться на какой-то конкретной кривой не может быть реализовано, если данная кривая нигде не пересекает множество достижимости. Что касается кривой I1, то существует несколько портфелей, которые может выбрать инвестор (например, О). Однако рисунок показывает, что портфель О* является наилучшим из этих портфелей, так как он находится на кривой безразличия, расположенной выше и левее. Рисунок 3 показывает, что инвестор с высокой степенью избегания риска выберет портфель, расположенный близко к точке Е. Рисунок 4 показывает, что инвестор с низкой степенью избегания риска выберет портфель, расположенный близко к точке S. Кривые безразличия для инвестора, избегающего риск, выпуклы и имеют положительный наклон. Эффективное множество в общем случае вогнуто и имеет положительный наклон, т.е. отрезок, соединяющий любые две точки эффективного множества, лежит ниже данного множества. Это свойство эффективных множеств является очень важным, так как оно означает, что существует только одна точка касания эффективного множества и кривых безразличия.

Рис. 4.Выбор портфеля инвестором с низкой степенью избегания риска.

Г. Марковитц разработал математическую модель формирования оптимального портфеля, за которую ему была присуждена Нобелевская премия в области экономики в 1990г., и методы построения портфелей при определенных критериях. Подход Марковица начинается с предположения, что инвестор в настоящий момент времени имеет конкретную сумму денег для инвестирования. Эти деньги будут инвестированы на определенный промежуток времени – период владения. Если задать желаемый для инвестора уровень доходности портфеля, то можно поставить задачу выбора такой структуры портфеля, которая при заданном уровне доходности приводила бы к минимальному риску. Сложность практического внедрения данной модели обусловлена тем, что в тот период времени использование теории вероятностей в финансовой теории не воспринималось теоретиками-экономистами и практиками. Вместе с тем затруднение внедрения модели Г. Марковитца обусловливалось неразвитостью вычислительной техники и сложностью алгоритмов расчета. Основная идея модели Марковитца заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Для упрощения модель Марковитца полагает, что доходы по альтернативам инвестирования распределены нормально. По модели Марковитца определяются показатели, характеризующие объект инвестиций и риск, что позволяет сравнить между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций. Метод оптимального портфеля по Марковитцу решает следующие вопросы:

- Дает ответ на вопрос, оптимален ли инвестиционный портфель организации.

- Рассчитывает эффективную границу для сравнения множественных портфельных распределений.

- Позволяет определить портфель, который обеспечивает наиболее подходящую комбинацию риска и доходности для организации.

- Отслеживает текущий портфель, что дает возможность корректировать его состав с точки зрения оптимизации риска и доходности.

- Позволяет отбирать активы для коротких продаж, распределяя получаемые средства оптимальным образом среди оставшихся активов.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Пусть формируется портфель из nценных бумаг. Ожидаемое значение дохода по i-й ценной бумаге (Ei ) рассчитывается как среднеарифметическое из отдельных возможных доходов Ri с весами Pij , приписанным им вероятностями наступления:

n

Ei = S Ri * Pij

j =1

где сумма Pij = 1;

n– задает количество оценок дохода по каждой ценной бумаге.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается отклонением (причем более низких) значений доходов от наиболее вероятного значения. Мерой рассеивания является среднеквадратичное отклонение si и, чем больше это значение, тем больше риск:

n

Ei = Ö ( S Pij (Rij – Ei )2 )

j =1

В модели Марковитца для измерения риска вместо среднеквадратичного отклонения используется дисперсия Di , равная квадрату si , так как этот показатель имеет преимущества по технике расчетов. Инвестора, желающего оптимально вложить капитал, интересует не столько сравнение отдельных видов ценных бумаг между собой, сколько сравнение всевозможных портфелей, так как это позволяет использовать эффект рассеивания риска, т.е. определяется ожидаемое значение дохода и дисперсия портфеля. Ожидаемое значение дохода Е портфеля ценных бумаг определяется как сумма наиболее вероятных доходов Ei различных ценных бумаг n. При этом доходы взвешиваются с относительными долями Xj (i= 1…n), соответствующими вложениям капитала в каждую облигацию или акцию:

n

E = S Xi * Ei

i =1

модели Марковитца для измерения риска вместо среднеквадратичного отклонения используется дисперсия Di , равная квадрату si , так как этот показатель имеет преимущества по технике расчетов. Инвестора, желающего оптимально вложить капитал, интересует не столько сравнение отдельных видов ценных бумаг между собой, сколько сравнение всевозможных портфелей, так как это позволяет использовать эффект рассеивания риска, т.е. определяется ожидаемое значение дохода и дисперсия портфеля. Ожидаемое значение дохода Е портфеля ценных бумаг определяется как сумма наиболее вероятных доходов Ei различных ценных бумаг n. При этом доходы взвешиваются с относительными долями Xj (i= 1…n), соответствующими вложениям капитала в каждую облигацию или акцию:

n

E = S Xi * Ei

i =1

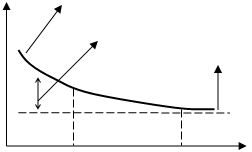

Для дисперсии эта сумма применима с определенными ограничениями, так как изменение курса акций на рынке происходит не изолировано друг от друга, а охватывает весь рынок в целом. Поэтому дисперсия зависит не только от степени рассеивания отдельных ценных бумаг, а также от того, как все ценные бумаги в совокупности одновременно понижаются или повышаются по курсу, т.е. от корреляции между изменениями курсов отдельных ценных бумаг. Итак, Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. С другой – специфический риск для каждой конкретной ценной бумаги, который можно избежать при помощи управления портфелем ценных бумаг.

Рис.1.1. Возможность уменьшения риска при помощи управления портфелем ценных бумаг.

При этом сумма сложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений (например, часть средств на банковском счете вводится в модель как инвестиция с нулевым риском), т.е. сумма относительных долей Xj в общем объеме должна равняться единице:

n

S Xi = 1

i =1

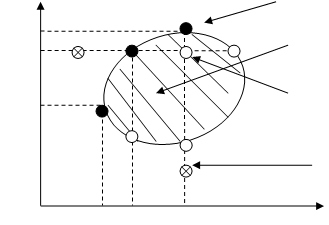

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле (значений Xj ), которые наиболее выгодны для владельца. Марковитц ограничивает решение модели тем, что из всего множества “допустимых портфелей”, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. Это портфели, содержащие при одинаковом доходе больший риск (дисперсию) по сравнению с другими, или портфели, приносящие меньший доход при одинаковом уровне риска. При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. Тем самым остаются только эффективные портфели, т.е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор. Данный факт имеет большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор. На рис. 1.2 представлены недопустимые, допустимые и эффективные портфели. Портфель является эффективным, если он удовлетворяет ограничениям, и, кроме того, для заданного дохода, например Е1 , содержит меньший риск R1 по сравнению с другими портфелями, приносящими такой же доход Е1 , или при определенном риске R2 приносит более высокий доход Е2 по сравнению с другими комбинациями с R2 .

Рис. 1.2. Недопустимые, допустимые и эффективные портфели

Разделение риска на независимые составляющие дает любому инвестору возможность проанализировать ценные бумаги со всех сторон и определить их сильные и слабые стороны при формировании портфеля. С методологической точки зрения модель Марковитца можно определить как практически-нормативную, что, конечно, не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике. Отрицательной чертой модели Марковитца можно назвать то, что для решения задачи Г. Марковитца требуется большой объем данных о рынке ценных бумаг, накопленных за многие годы и отвечающих условиям представительности. На практике, особенно на российском фондовом рынке, который лишь недавно был сформирован, такие данные получить очень трудно, а подчас и невозможно.

Проблемы, возникающие при использовании «оптимизаторов».

Предположим, что капитан современного комфортабельного лайнера принимает решение не использовать современную навигационную систему (систему, которая с помощью компьютеров и спутников определяет местоположение корабля с точностью до нескольких футов). Вместо этого он собирается положиться на метод навигации по звездам - старинный метод, имеющий проблемы и приводящий к неточностям. Большинство людей будут считать выбор капитана в лучшем случае эксцентричным, в худшем - чрезвычайно опасным. Когда дело касается формирования портфелей, большинство менеджеров по инвестициям делают свой выбор аналогично капитану данного судна. Они отрицают методы формирования портфелей, основанные на использовании компьютеров, и используют традиционные подходы. Являются ли их решения настолько же глупыми, как и решения капитана корабля? Или, может быть, данный подход продиктован их очевидным сумасшествием?

Концепция эффективного множества и оптимального портфеля инвестора являются основополагающими в современной инвестиционной теории. В начале 50-х годов Гарри Марковиц описал решение данных проблем. Используя математический метод известный как квадратичное программирование инвестор может обработать ожидаемые доходности, стандартные отклонения и ковариации для определения эффективного множества. Имея оценку своих кривых безразличия, отражающую их индивидуальный допустимый риск, он может затем выбрать портфель из эффективного множества. С появлением дешевых и высокопроизводительных компьютеров в 80-х годах, а также с развитием сложных моделей риска стало возможным определение эффективного множества для нескольких тысяч ценных бумаг за несколько минут. Необходимое компьютерное оборудование и программное обеспечение являются доступными фактически для любого инвестиционного института. В действительности данный процесс стал настолько банальным, что даже приобрел собственную терминологию. Использование компьютера для определения эффективного множества и формирования оптимального портфеля в разговорном языке называется оптимизацией. Портфели «оптимизируются», а про инвесторов говорят, что они применяют оптимизационную технику. Несмотря на доступность «оптимизаторов», относительно небольшое число менеджеров по инвестициям в действительности используют их при формировании портфеля. Вместо этого они в основном полагаются на некоторый набор правил и закономерностей.

Почему менеджеры по инвестициям отказываются применять оптимизационную технику при формировании портфелей? Причиной сопротивления являются два момента: профессиональные интересы и несоответствия в практическом воплощении концепций. С точки зрения профессиональных факторов большинство инвесторов просто не чувствуют себя комфортно при использовании качественных методов. В их методах принятия решений подчеркивается значение интуиции и субъективных решений. Использование оптимизационной техники в формировании портфеля требует наличия системной и формальной структуры принятия решений. Специалисты по анализу ценных бумаг должны принять на себя ответственность за формирование количественных прогнозов ожидаемой доходности и риска. Управляющие портфелями должны выполнять решения компьютера. В результате этого «оптимизаторы» уничтожают «артистизм и грацию» управления инвестициями.

Кроме того, с внедрением «оптимизаторов» возрастает влияние новой породы профессионалов по инвестициям — числовых аналитиков (презрительно именуемых «квантами»), которые координируют получение и применение оценок риска и доходности. Авторитет, приобретаемый числовыми аналитиками, уменьшает влияние аналитиков и менеджеров портфелей, использующих традиционные методы, к их большому неудовольствию. Что касается перспектив применения «оптимизаторов», то здесь существуют серьезные проблемы. В частности, они имеют тенденцию к созданию чисто интуитивных портфелей, не подходящих для реальных инвестиций. Данная ситуация объясняется не столько проблемами «оптимизаторов», сколько ошибками операторов, обеспечивающих ввод данных. Здесь работает парадигма GIGO. (что расшифровывается как «мусор на входе - мусор на выходе»).

«Оптимизаторы» предпочитают ценные бумаги, обладающие высокими ожидаемыми доходностями, малыми стандартными отклонениями и малой величиной ковариации с другими ценными бумагами. Очень часто при оценке этих величин используется информация из старых баз данных, содержащих тысячи ценных бумаг. До тех пор пока информация о доходности и риске не будет тщательно проверена, ошибки (например, преуменьшение стандартного отклонения ценных бумаг) могут привести к тому, что «оптимизатор» будет рекомендовать произвести покупку некоторых ценных бумаг, исходя из неправильных предпосылок. Даже если информация является выверенной, экстремальные исторические события могут привести «оптимизатор» к практически неверным решениям. До тех пор пока программа не будет принимать во внимание операционные издержки «оптимизаторы» будут также демонстрировать плохую привычку к операциям, приводящим к большому обороту, и рекомендациям о покупке ценных бумаг низкой ликвидностью. Высокий оборот связан с существенными изменениями в портфеле от периода к периоду. Высокий оборот может являться причиной неприемлемо высок их операционных издержек, отрицательно сказывающихся на функционировании данного портфеля. Ликвидность (liquidity) означает возможность реального приобретения ценных бумаг, выбранных «оптимизатором». Выбранные бумаги могут обладать желательными характеристиками по доходности и риску, но продаваться в незначительных количествах, не позволяющих институциональным инвесторам приобрести их без ощутимых дополнительных расходов на покупку. Существуют различные решения данных проблем, начиная с аккуратной проверки вводимой информации и кончая введением ограничений; на максимальный Оборот и минимальную ликвидность. Тем не менее, ничто не может заменить прогноз квалифицированного специалиста о доходности и риске ценных бумаг, основанный на правильном применении понятия рыночного равновесия. Профессиональные проблемы и проблемы практического воплощения дают менеджерам по инвестициям удобный повод избегать применения «оптимизаторов» и сконцентрироваться на использовании традиционных методов формирования портфелей. Однако рассмотрение количественных методов формирования портфелей очень важно. Повышающаяся эффективность финансовых рынков заставляет менеджеров институциональных инвесторов обрабатывать больше информации о большем количестве ценных бумаг и с большей скоростью, чем когда-либо раньше. Как следствие, они вынуждены в большей степени увеличить использование количественных инструментов анализа инвестиций. Хотя большинство из них еще не включили «оптимизаторы» в процедуру формирования портфелей, фактически все они стали более восприимчивы к необходимости создания диверсифицированных портфелей, имеющих наивысший уровень ожидаемой доходности при удовлетворительном уровне риска.

Прикладной смысл оптимального портфеля и границы эффективности. Прикладной смысл модели оптимального портфеля очень прост и в то же время полезен: зная вашу ожидаемую норму доходности, вы можете вычислить справедливый процент риска. И наоборот: зная риск, который вы готовы терпеть, вы можете вычислить справедливую норму доходности для этого риска. Но сами не пытайтесь делать эти вычисления в уме. Делать соответствующие просчеты вам помогут сотрудники финансовой компании, т.к. для этого необходимо специальное программное обеспечение.

Заключение.

При самоличном составлении портфеля или при следующем общении с менеджером портфелей в ИСИ (ПИФ) задайте себе (или менеджеру) вопрос: «оптимален ли мой инвестиционный портфель и находится ли он на границе эффективности Марковица?» Если нет, то обязательно поместите ваш портфель на границу эффективности, а то он будет продолжать быть неоптимальным и приносить вам заниженную прибыль. Также любые модели инвестиционного портфеля являются открытыми системами и соответственно могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности. Определив для себя структуру портфеля, инвестор занимает по отношению к рынку как бы статическую позицию и может сохранять ее достаточно долго, если сам рынок сохраняет общую динамику и внутренние пропорции. Вместе с тем при резких изменениях в рыночной ситуации или неожиданных сдвигах в доходах и курсах конкретных бумаг, инвестор может срочно откорректировать свой портфель с помощью широчайшего арсенала способов, в том числе предоставляемых опционными сделками и их сочетаниями с короткими и длинными позициями по отдельным бумагам. еория формирования инвестиционного портфеля, предложенная нобелевским лауреатом по экономике Гарри Марковицем, является наиболее распространенной и популярной. Суть теории Марковица заключается в том, что диверсификация всегда дает инвестору преимущество (ученый это математически доказал). Кроме того, Марковиц выдвинул следующий тезис: риск инвестиционного портфеля зависит не только от того, какую долю занимает определенный актив, но и от взаимосвязей, существующих между всеми активами, входящими в портфель. Оптимален тот портфель, который включает в себя акции компаний, занимающихся разными видами деятельности, относящихся к разным отраслям и минимально между собой коррелирующих. Если есть возможность, лучше собрать портфель из разнородных инструментов: акций, облигаций, валютных пар. В дополнение, ранее было доказано, что максимальное количество активов, которые могут быть включены в один портфель – 20. Если активов больше, эффективность портфеля уже не будет максимальной.

Список литературы:

- Буренин А.Н. Управление портфелем ценных бумаг./ А.Н. Буренин - М.: Научно-техническое общество имени академика С.И. Вавилова, 2008. - 81 с.

- А.А. Шабалин “Построение оптимального портфеля из некоторых российских ценных бумаг с помощью моделей математической оптимизации”

- Инвестиции: Учебник для вузов. / В. Бочаров - СПб: Питер, 2007.

- Шарп У., Александер Г., Бейли Дж. Инвестиции. - М.: Инфра-М, - 2006

- Буренин А.Н. Управление портфелем ценных бумаг М., Научно-техническое общество имени академика СИ. Вавилова, 2008, - 440 с.

- Шапкин, А.С. Управление портфелем инвестиций ценных бумаг: учебник / А.С. Шапкин. - М.: Дашков и К, 2006. - 91 с.

- Алиев А.Т. Управление инвестиционным портфелем: учебное пособие / А.Т. Алиев, К.В. Сомик. - М.: Дашков и Ко, 2015. - 159 с. - ISBN 978-5-394-01292-1; То же [Электронный ресурс]. - URL: https://biblioclub.ruгл.1 п.1.3.

- Брюков В.Г. Управление портфелями акций в условиях подъема/ В.Г. Брюков // Инвестиционный банкинг. - 2009. - №2. - С. 22-29.

- Рухлов А. Принципы портфельного инвестирования. – Финансы. Ценные бумаги. – 2005

- Хабров В.В. Оптимизация управления инвестиционным портфелем на основе моделей векторных авторегрессий и моделей многомерной волатильности / В.В. Хабров // Прикладная эконометрика. – 2012. – № 4. – С. 35-62.

- Дудов С. И. Оптимальное портфельное инвестирование // Учебное пособие для студентов экон.-мат. специальностей/ С.И. Дудов. – 2008. – С. 59.

- Скрипниченко М.В.Портфельные инвестиции: Учебное пособие. - СПб: Университет ИТМО, 2016 - 40с.

- Общая классификация ценных бумаг.

- Анализ инвестиционных качеств ценной бумаги на примере портфелей ценных бумаг АО «Юникредит Банк».

- Организация и технологии товародвижения (Теоретические и методические основы совершенствования системы товародвижения на предприятии.)

- Основные макроэкономические проблемы и их особенности в российской экономике (Основные макроэкономические проблемы и их особенности в российской экономике.)

- Документы и их носители

- Предпосылки возникновения науки управления.

- Единицы измерения издательской печатной продукции ( ЕДИНИЦЫ ИЗМЕРЕНИЯ)

- Организация делопроизводства по обращениям граждан (Обращения граждан в государственных учреждениях.)

- способы документирования и их развития реферат

- Технология Workflow (Необходимость Workflow)

- Технологии интеллектуального анализа данных (Технологии интеллектуального анализа данных)

- Основные виды инвестиций, их классификация.