Принципы оценки стоимости бизнеса (Принципы, связанные с представлением владельца об имуществе)

Содержание:

Введение

Можно выделить три группы принципов оценки бизнеса:

• основанные на представлениях собственника;

• связанные с эксплуатацией собственности;

• обусловленные действием рыночной среды.

Большое количество принципов не означает, что можно руководствоваться ими всеми сразу. В каждом случае выделяются основные и вспомогательные принципы. Когда имеются в виду принципы, то проявляются лишь основные закономерности поведения субъектов рыночной экономики. В реальной же жизни ряд факторов может искажать их действие, например, иногда государственное вмешательство и др. Несовершенство рыночных отношений, характерное для переходного периода к рыночной экономики, еще более деформирует действие принципов оценки. По этим причинам принципы оценки отражают лишь тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют такого поведения. Вместе с тем по мере развития в нашей стране рыночных отношений действие объективных принципов оценки бизнеса будет усиливаться. На рис. 1.1 систематизированы принципы оценки стоимости бизнеса.

Глава 1 «Использование принципов оценки в каждом подходе к оценке»

Принципы, связанные с представлением владельца об имуществе

Принцип полезности гласит, что предприятие обладает стоимостью, если оно может быть полезным потенциальному владельцу, т. е. предназначено для производства определенного вида продукции, ее реализации и получения прибыли.

Принцип замещения означает, что разумный покупатель не заплатит за предприятие больше, чем наименьшая цена, запрашиваемая за другое аналогичное предприятие с такой же степенью полезности.

Принцип ожидания, т. е. ожидание будущей прибыли или других выгод, которые могут быть получены в будущем от использования имущества предприятия, а также размера денежных средств от его перепродажи.

Принципы, связанные с рыночной средой

Зависимость. Стоимость предприятия зависит от множества факторов. Но и само оцениваемое предприятие влияет на стоимость окружающих объектов недвижимости и других предприятий, находящихся в данном регионе.

Соответствие. Любое предприятие должно соответствовать рыночным и градостроительным стандартам, действующим в данном регионе, а проекты предприятий — общепринятым традициям использования земельных участков в данном районе.

Предложение и спрос. Обычно спрос оказывает на цену предприятия большее влияние, чем предложение, так как он более изменчив. На стоимость предприятий оказывает большое влияние соотношение спроса и предложения. Если спрос превышает предложение, то при постоянстве факторов цены растут; если предложение превышает спрос, цены падают; если же спрос соответствует предложению, цены стабильны.

Конкуренция. Это соревнование предпринимателей в получении прибыли; она обостряется в тех сферах экономики, где намечается рост прибыли, ведет к росту предложения и снижению массы прибыли.

Изменение. Ситуация на рынке постоянно изменяется: появляются новые предприятия, изменяется профиль действующих; изменяются также экономическая, социальная, техническая и политическая сферы деятельности предприятия. Объекты собственности изнашиваются, изменяется техника, технология, сырьевая база. Характер использования земли зависит от влияния государства и частного сектора. Экономические условия открывают новые возможности, колеблются объем денежной массы и процентные ставки. Человеческие вкусы и устремления претерпевают изменения. Поэтому эксперты-оценщики должны проводить оценку стоимости предприятия на конкретную дату.

Принципы, связанные с эксплуатацией имущества

Остаточная продуктивность земельного участка. Любой вид предпринимательской деятельности, как правило, требует наличия четырех факторов производства: труда, капитала, управления и земли. Каждый используемый фактор производства должен оплачиваться вновь произведенной стоимостью, создаваемой данной деятельностью.

Земля недвижима, а труд, капитал и управление «привязаны» к ней. Вначале оплачиваются три «привязанных» фактора производства, а затем собственник земли из остатка прибыли получает ренту (либо налог на землю, либо арендную плату). Таким образом, земля имеет «остаточную стоимость», т. е. компенсируется тогда, когда есть остаток дохода после оплаты воспроизводства всех других факторов производства.

Некоторые факторы увеличивают стоимость имущественного комплекса предприятия на большую величину, чем связанные с ними затраты, а некоторые уменьшают.

Возрастающая или уменьшающаяся отдача. Данный принцип гласит: по мере добавления ресурсов к основным факторам производства чистая прибыль имеет тенденцию увеличиваться растущими темпами до определенного момента, после которого общая отдача хотя и растет, но замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не становится меньше, чем прирост затрат на добавленные ресурсы.

Сбалансированность (пропорциональность) предприятия. Данный принцип означает, что любому виду производства соответствуют оптимальные сочетания факторов производства, при которых достигается максимальная прибыль, а значит, и максимальная стоимость предприятия.

Оптимальный размер (масштаб). Данный принцип (может относиться к любому фактору производства) гласит: любой фактор производства должен иметь оптимальные размеры — будь то само предприятие, его отдельные производства либо участок земли, на котором находится предприятие.

Экономическое разделение и соединение имущественных прав собственности. Данный принцип означает следующее: имущественные права следует разделять и соединять так, чтобы увеличить общую стоимость предприятия.

Принцип наилучшего и наиболее эффективного использования — это основной принцип оценки, означающий разумное и возможное использование предприятия, обеспечивающее ему наивысшую текущую стоимость на эффективную дату оценки, или то использование, выбранное из разумных и возможных альтернативных вариантов, которое приводит к наивысшей стоимости земельного участка, на котором находится предприятие. Данный принцип — синтез всех трех групп рассмотренных выше принципов. Перечисленные принципы в обобщенном виде универсальны и применимы ко всем видам имущества. Их содержание может меняться в зависимости от специфики объекта.

Этапы процесса оценки и содержание отчета по оценке стоимости бизнеса

Оценка стоимости предприятия — сложный и трудоемкий процесс, состоящий из следующих стадий:

- Определение проблемы (идентификация предприятия, выявление предмета оценки, определение даты оценки, формулировка целей и функций оценки, определение вида стоимости, ознакомление заказчика с ограничительными условиями).

- Предварительный осмотр предприятия и заключение договора на оценку (предварительный осмотр предприятия и знакомство с его администрацией, определение исходной информации и ее источников, определение состава группы экспертов-оценщиков, составление задания на оценку и календарного плана, подготовка и подписание договора на оценку).

- Сбор и анализ информации (сбор и систематизация общих данных, сбор и систематизация специальных данных, анализ наилучшего и наиболее эффективного использования).

- Анализ конъюнктуры рынка (анализ следующих показателей: данные о промышленном производстве, динамика капиталовложений, сведения о заказах, показатели по труду, внутренний товарооборот, внешняя торговля, показатели кредитно-финансовой системы, цены).

- Выбор методов оценки и их применение для оценки анализируемого объекта

- Согласование результатов, полученных с помощью различных подходов.

- Подготовка отчета и заключения об оценке.

- Доклад об оценке.

Отчет по оценке бизнеса обычно состоит из следующих основных разделов:

1) Введение (задание на оценку, краткое описание предприятия, характеристика капитала, общее описание используемого стандарта оценки, характеристика источников информации, обоснование выбранных методов оценки).

2) Описание макроэкономических параметров (выявляются основные макроэкономические факторы, влияющие на результаты функционирования предприятия, их тенденции и воздействие на перспективы бизнеса; в зависимости от ситуации информация может анализироваться как за прошлый так и за будущий периоды).

3) Характеристика отрасли (особенности отрасли, ее текущее положение и перспективы; характеристика рынков сбыта; факторы, влияющие на спрос; конкуренция; если предприятия выпускает продукцию ряда отраслей, то анализируется состояние каждой отрасли).

4) Описание предприятия, его финансовое и технико-экономическое состояние (история предприятия; перечень выпускаемых товаров и услуг; условия сбыта; наличие поставщиков, персонала, менеджмент; прошлые сделки с акциями предприятия; имущество в собственности и аренде; текущая деятельность предприятия; анализ финансового состояния предприятия и прогнозирование его будущих чистых доходов).

5) Исследование данных по сопоставимым предприятиям (приводится анализ критериев, по которым отбираются аналоги; перечисляются источники информации; дается краткое описание выбранных предприятий-аналогов и проводится их финансово-экономический анализ).

6) Выбор и применение методов оценки (отражается обоснованный выбор применяемых методов оценки; проводятся расчеты; заключение о величине стоимости предприятия).

7) Заключение по оценке (приводится краткое описание отчета об оценке и результаты оценки предприятия).

8) Приложение (заявление об отсутствии личной заинтересованности оценщика; допущения и оговорки; копии документов; табличная информация, обосновывающая использование в отчете тех или иных величин).

Оценку бизнеса осуществляют с помощью трех подходов: доходного, сравнительного и затратного. Каждый подход позволяет подчеркнуть особые характеристики объекта.

Глава 2 «Основные подходы к оценке бизнеса»

Доходный подход

При доходном подходе во главу угла ставится доход как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. Здесь имеют значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Доходный подход — это исчисление текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется принцип ожидания.

Доходный подход, как правило, является наиболее подходящей процедурой для оценки бизнеса, однако целесообразно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный и сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной при других подходах.

Сравнительный подход

Сравнительный подход особенно эффективен, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают: экономические характеристики, время продажи, местоположение, условия продажи и условия финансирования.

Действенность такого подхода снижается, если: сделок было мало; момент их совершения и момент оценки разделяет продолжительный период времени; рынок находится в аномальном состоянии, потому что быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также когда бизнес не приносит устойчивый доход. Методы затратного подхода целесообразно использовать и при оценке специальных видов бизнеса (гостиниц, мотелей и т.п.), страховании. Собираемая информация включает данные об оцениваемых активах (цены на землю, строительные спецификации и др.), данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.д. Необходимая информация зависит от специфики оцениваемого объекта. Затратный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками, или устаревших объектов.

Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины, экономического разделения.

Три подхода связаны между собой. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Например, базовыми для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и др.; для доходного подхода — ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

При выборе подхода перед оценщиком открываются различные перспективы. Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый из них связан с различным аспектом рынка. На совершенном рынке все подходы должны привести к одной и той же величине стоимости. Однако большинство рынков несовершенно, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производство может быть неэффективным. По этим, а также и по другим причинам при данных подходах могут быть получены различные показатели стоимости.

При каждом из трех подходов используются присущие ему методы (рисунке 1.2—1.4).

Рисунок 1.2 – Методы доходного подхода

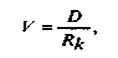

Согласно методу капитализации доходов рыночная стоимость бизнеса определяется по формуле

где D – чистый доход бизнеса за год;

Rk – ставка капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании них потоков от данного бизнеса, которые затем дисконтируются по панке дисконта, соответствующей требуемой инвестором ставке дохода.

Рисунок 1.3 – Методы сравнительного подхода

Метод рынка капитала основан на использовании рыночных цен акций аналогичных компаний. Инвестор, действуя по принципу замещения, может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о компании, чьи акции находятся в свободной продаже, при соответствующих корректировках должны послужить ориентиром для расчета цены компании. Данный метод используется для оценки миноритарных (неконтрольных) пакетов акций.

При методе сделок анализируются цены приобретения контрольных пакетов акций сходных компаний.

Рисунок 1.4 – Методы затратного подхода

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на базе отраслевой статистики.

Рыночная стоимость бизнеса определяется методом чистых активов как разность между суммами рыночных стоимостей всех активов предприятия и величинами его обязательств.

Метод ликвидационной стоимости предприятия означает расчет, этой стоимости как разности между суммарной стоимостью активов предприятия и затратами на его ликвидацию.

Процесс оценки

Процесс оценки бизнеса может быть разделен на семь этапов.

1. Определение задачи.

2. Составление плана оценки.

3. Сбор и проверка информации.

4. Выбор подходов и методов оценки.

5. Согласование промежуточных результатов и подготовка итогового заключения.

6. Составление отчета о результатах оценки стоимости.

7. Представление и защита отчета.

Основанием для оценки бизнеса является договор между оценщиком и заказчиком. Оценка предприятия, в том числе повторная, может быть проведена оценщиком на основании определения суда.

Заключение

Оценка бизнеса, оценка компании - эти понятия рыночной экономики близки и понятны любому профессионалу бизнеса. Оценка стоимости бизнеса (компании) производится по различным методикам, как западным, так и российским. По мере того как в нашей стране появляются независимые собственники компаний и фирм, все острее становится потребность в определении рыночной стоимости их капитала.

Вместе с тем, практика показывает, что применяемые сейчас методы оценки компании по стоимости их имущества несовершенны, поскольку они оценивают фактически лишь затраты на создание собственности. Однако все оценки однозначно основаны, прежде всего, на предпосылках, что компания является прозрачной для акционеров (потенциальных акционеров), менеджмент компании работает в ее интересах и представляемая финансовая отчетность является реальным отражением дел в рассматриваемой компании.

Оценка стоимости бизнеса (компании) является деятельностью, которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею необходимо заниматься и при оценке подлежащей продаже компании-банкрота, и при определении того, на какую сумму нормально работающее открытое акционерное общество имеет право выпустить новые акции, и при исчислении цены, по которой любое акционерное общество должно выкупать акции выходящих из него акционеров. При этом неважно, о какой стране с рыночной экономикой идет речь. Это универсально и касается, в соответствии с действующим законодательством, также России.

В наиболее широком смысле предмет оценки стоимости компании понимается двояко. Первое его понимание сводится к традиционному сейчас в нашей стране пониманию оценки стоимости бизнеса как оценки компании в качестве юридического лица. При таком подходе характерно отождествление оценки стоимости бизнеса с оценкой имущества этих компаний. Второе - и наиболее распространенное в мире - понимание оценки бизнеса заключается в том, чтобы выяснить, сколько стоят не компании, зарабатывающие те или иные доходы, а права собственности, технологии, конкурентные преимущества и активы, материальные и нематериальные, которые дают возможность зарабатывать данные доходы. В этом случае, бизнес можно охарактеризовать как предпринимательскую деятельность, направленную на производство и реализацию товаров, услуг, ценных бумаг, денег или других видов разрешенной законом деятельности с целью получения прибыли.

В зависимости от определения стоимости компании применяется тот или иной подход к оценке стоимости бизнеса. Как было указано выше, в мировой практике часто применяются три основных подхода: затратный, доходный, сравнительный. Грубой ошибкой в оценки бизнеса является применение к оценке подхода, неадекватного определению стоимости. Из трех методов наиболее точным является метод чистых активов, затем идет метод дисконтирования и самый не точный это метод рынка капитала.

Список литературы

- Валдайцев С. В. Оценка бизнеса. Управление стоимостью предпиятия. Москва : Юнити, 2010. 720 с.

- Григорьев В.В., Островкин И.М. Оценка предприятий. Имущественный подход: Учебное пособие. Москва : Дело,

2011. 224 с

- Грязнова А.Г., Федотова М.А. Оценка бизнеса. Москва : Финансы и статистика, 2012. 496с.

- Есипов В.Е., Маховикова Г.А., Терехова В.В Оценка бизнеса. СанктПетербург : Питер Бук, 2010. 416с.

- Коупленд Том, Коллер Тим, Мкррин Джек. Стоимость компаний: оценка и управление Москва : ЗАО "Олимп-Бизнес", 2011. 576с

- Михайлова И. А. И др. Оценка финансового состояния предприятия. Минск: «Наука и техника», 2013. 456 с.

- Сычева Г.И., Сычев В.А. Оценка стоимости предприятия.

Ростов-на-Дону : Феникс, 2014. 384 с.

- Таль Г.К., Григорьев В.В., Бадаев Н.Д., Гусев В.И., Юн Г.Б. Оценка предприятий: доходный подход. Москва : Дело, 2012. 375с

- Царев В.В. оценка стоимости бизнеса. Теория и методология: учебное пособие для студентов по специальности «Финансы и кредит» и «Бухучет» Москва : ЮНИТИ-ДАНА, 2011. 255 с.

- Психологические аспекты управления командой проекта (Основные психологические характеристики команды проекта)

- Понятие правового положения осужденных (Понятие и содержание основных средств исправления осужденных)

- Международный коммерческий арбитраж (Основы правового статуса Международного коммерческого арбитража в РФ)

- Информационная основа расследования (Дисциплина «Криминалистика»)

- Ответствнность участников общества с ограниченной ответственностью

- Ответствнность участников ооо

- Правовое положение акционера в акционерном обществе

- Трудовой договор, его виды, содержание и условия заключения.

- Коммуникативная революция в индустриальном обществе: социо-культурные последствия изобретения и внедрения телеграфа, телефона, радио, телевидения

- Невербальная коммуникация и её типы и виды

- Возрастные и другие ограничения при приеме на работу (Основаниями для установления ограничений являются, согласно ст. 252 ТК РФ:)

- Понятие и виды юридических фактов в гражданском праве (Классификации юридических фактов в гражданском праве)