Принципы оценки стоимости бизнеса (Теоретические основы.)

Содержание:

Введение

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики. Процесс приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества формирует потребность в новой услуге – оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала.

Капитал предприятия – товар уникальный и сложный по составу. Его природу в значительной мере определяют конкретные факторы.

Поэтому необходима комплексная оценка капитала с учётом всех соответствующих внутренних и внешних условий его развития. Для России сегодня характерно множество экономических проблем, свойственных развивающейся в направлении рынка стране. Многие из них обозначаются весьма нестандартно, своеобразно. В первую очередь это относится к проблеме оценки бизнеса. Как известно, в эпоху кризисов, глубоких потрясений особое внимание уделяется современному пониманию профессионализма, требуемого для грамотного управления любой компанией. Большую роль здесь играет и оценка бизнеса. Все чаще отмечается, например, необходимость «использовать оценку стоимости для принятия лучших решений». Основная цель - привить менеджерам своеобразное стоимостное мышление, т.е. каждое управленческое решение должно быть со всех сторон осмыслено с точки зрения того, повышает ли его реализация стоимость компании. Там, где фондовый рынок развит, рыночная стоимость компании определяется реально. Профессиональная оценка помогает решать важные задачи: более обоснованно совершать сделки купли-продажи и аренды с недвижимым имуществом, брать кредит под залог имущества. Оценка необходима и в случае страхования имущества, так как требуется определить страховую стоимость этого имущества или оспорить сумму, в которую страховая компания оценила ущерб. В случае раздела имущества при разводе, при составлении брачных контрактов, также бывает необходимо привлечение оценщика для определения стоимости имущества.

Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. Оценочная деятельность в Российской Федерации за последние годы достигла вполне конкретных и значимых результатов. Анализ текущего состояния и перспектива отечественной практики показывает, что первоочередной задачей является стандартизация всех аспектов оценочной деятельности с учётом обеспечения её соответствия международным требованиям и потребностям отечественного рынка, идущего по пути интеграции в мировую экономику.

Глава 1. Теоретические основы.

1.1 Сущность и цели оценки стоимости предприятия (бизнеса).

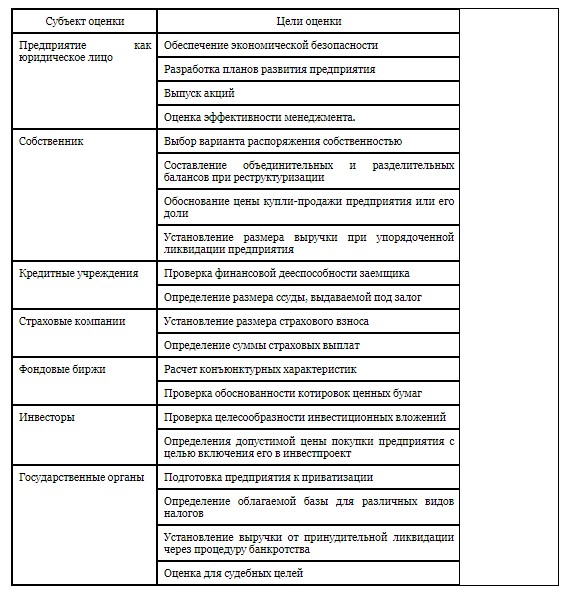

В процессе оценки бизнеса необходимо четко понимать, что весь процесс оценки напрямую зависит от причин, ее побудивших и целей ею преследуемых. При этом один и тот же объект на одну дату обладает разной стоимостью в зависимость от целей его оценки, и стоимость определяется различными методами. Сначала определим, для каких целей может проводиться оценка бизнеса, а затем выясним причины такого различия. Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов представлена в таблице 1.

Таблица 1. Классификация целей оценки бизнеса.

Из таблицы видно, насколько различны цели оценки. А теперь представим, может ли стоимость приобретения предприятия для реализации инвестпроекта быть равной стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? Да может, но только в очень редких случаях. В действительности искомая стоимость бизнеса будет коррелироваться с целью проводимой оценки через саму стоимость. Так как различные цели оценки предполагают поиск различного вида стоимости.

1.2 Основные принципы оценки стоимости предприятия (бизнеса)

Принципы оценки рыночной стоимости предприятия для различных целей оценки могут быть объединены в четыре группы:

Принципы, основанные на представлениях собственника (пользователя).

Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью, если может быть полезен реальному или потенциальному собственнику. Полезность бизнеса – это его способность приносить доход в конкретном месте и в течение данного периода. Принцип полезности заключается в том, что рыночной стоимостью обладают предприятия (бизнес), способные удовлетворить потребность реального или потенциального собственника в течение определенного периода времени.

Принцип замещения – максимальная стоимость предприятия, определенная наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Принцип ожидания или приведения. Рыночная стоимость предприятия (бизнеса) определяется тем, во сколько в настоящее время оцениваются прогнозируемые будущие выгоды (доходы). Рыночная стоимость бизнеса определяется его ожидаемой полезностью для собственника. На величину стоимости предприятия оказывают влияния ожидаемая чистая отдача от функционирования предприятия и ожидаемая выручка от его перепродажи.

Принципы, связанные с эксплуатацией предприятия, особенностями бизнеса.

Принцип вклада. Рыночная стоимость предприятия (бизнеса) определяется совокупностью факторов производства, вкладом каждого фактора в формирование дохода предприятия. Включение любого дополнительного актива в совокупность факторов производства экономически целесообразно и ведет к увеличению его рыночной стоимости, если получаемый прирост стоимости больше затрат на приобретение этого актива.

Принцип остаточной продуктивности. Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью.

Принцип сбалансированности (пропорциональности). Предприятие – это система, а одной из закономерностей развития и существования системы является сбалансированность, пропорциональность ее элементов.

Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованы между собой по пропускной способности и другими характеристиками. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия.

Принцип возрастающих и уменьшающихся доходов (предельная производительность). Исходя из предыдущего принципа изменение того или иного фактора производства приведет к изменению стоимости объекта оценки. Принцип возрастающих и уменьшающихся доходов гласит, что по мере добавления ресурсов к основным факторам производства чистые доходы будут увеличиваться более быстрыми темпами по сравнению с темпами роста затрат вплоть до той точки, начиная с которой общие доходы хотя и растут, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы.

Принцип экономической величины (экономического размера) – это оптимальный характерный размер объекта оценки, который наилучшим способом соответствует рыночным предпочтениям, преобладающим на данном рынке. Отклонение от экономического размера, как правило, приводит к снижению привлекательности и стоимости объекта.

Принцип экономического разделения – это такое сочетание имущественных прав, связанных с объектом оценки, при котором обеспечивается оптимальная структура текущих и ожидаемых выгод и как следствие - максимальная стоимость. Имущественные права могут быть различными способами распределены во времени и пространстве.

Принципы, обуславливаемые действием рыночной среды.

Принцип соответствия. Полезность определена во времени и пространстве. Рынок учитывает эту определенность прежде всего через цену. Если предприятие соответствует рыночным стандартам, характерным в конкретное время для данной местности, то цена на него будет колебаться вокруг среднерыночного значения с рыночной стоимости, если же объект не соответствует требованиям рынка, то это, как правило, отражается через более низкую цену на данное предприятие. С действием такой закономерности связан принцип соответствия, согласно которому предприятия, не соответствующие требованиям рынка по оснащенности производства, технологии, уровню доходности и т.д., имеют более низкую рыночную стоимость и цену.

Принцип регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная стоимость такого предприятия, вероятно будет ниже реальных затрат на его формирование. Прогрессия имеет место, когда в результате функционирования не зависимых от предприятия объектов, например, объектов, обеспечивающих улучшенную инфраструктуру, рыночная стоимость данного предприятия оказывается выше затрат на его создание. Эффект регрессии может проявляться в случае, когда оцениваемый объект существенно отличается в лучшую сторону от окружающих его по назначению и масштабу. Эффект прогрессии - это положительное воздействие несоответствия на стоимость. То есть когда стоимость среднего по качеству объекта оценки завышается благодаря благоприятному окружению.

Принцип конкуренции. Если отрасль, в которой действует предприятие, приносит избыточную прибыль, то в свободной рыночной экономике в эту область пытаются проникнуть и другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли. Предприятия могут получать сверхприбыль только в результате своего монополистического положения, и по мере обострения конкуренции их доходы будут заметно сокращаться.

Принципы наилучшего и наиболее эффективного использования, обусловленные состоянием и изменением внешней среды бизнеса.

Принципы учета экономической и политической стабильности. Стоимость бизнеса определяется не только внутренними факторами, но во многом – внешними. Стоимость предприятия, его имущества. Выбор продолжительности прогнозного периода, уровень рисков в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране.

Принцип изменения стоимости. Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводиться на определенную дату.

Принцип экономического разделения. Спрос на рынке, возможности развития бизнеса, местоположение предприятия и другие факторы определяют альтернативные способы использования данного предприятия. При рассмотрении альтернатив развития может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таково позволит увеличить общую стоимость. Экономическое разделение имеет место, если права на объект можно разделить на два или более имущественных интересов, в результате чего общая стоимость объекта возрастает. Принцип экономического разделения гласит, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Принцип наилучшего и наиболее эффективного использования. Определение рыночной стоимости осуществляется на основе анализа, позволяющего определить наилучшее и наиболее эффективное использование бизнеса, обеспечивающее собственнику максимальную стоимость оцениваемого предприятия. Данный принцип применяется, если оценка проводится в целях реструктурирования. Если целью является определение стоимости действующего предприятия без учета возможных измерений, то данный принцип не применяется. Наилучшим и наиболее эффективным использованием (ННЭИ) называется вариант, который: отвечает всем правовым требованиям и ограничениям; физически осуществим; экономически эффективен; максимально продуктивен.

1.3 Процесс оценки стоимости предприятия (бизнеса)

Процесс оценки – это последовательность действий, выполняемых в ходе определения стоимости. Он состоит из нескольких этапов.

На первом этапе осуществляется постановка задачи. Здесь идентифицируется объект оценки, подробно описывается, определяются связанные с ним юридические права. Устанавливается цель оценки – возможность использования заключения об оценочной стоимости (определение рыночной стоимости, инвестиционной стоимости, ликвидационной стоимости и т.д.), т.е. цель оценки обычно состоит в определении какой-либо оценочной стоимости, что необходимо клиенту для принятия решения. Устанавливается на этом этапе вид оцениваемой стоимости, и дата проведения оценки. Дата проведения оценки (п. 8 Стандартов оценки) – календарная дата, по состоянию на которую определяется стоимость объекта оценки.

На втором этапе осуществляется составление плана работ. На этом этапе:

1. Составляется график работ по оценке (план и календарный график);

2. Устанавливаются источники и способы сбора информации, а также затраты на сбор и обработку информации;

3. Разрабатывается оценочная методология, соответствующая цели оценки и виду оцениваемой стоимости исходя из имеющейся информации;

4. Определяется вознаграждение оценщика исходя из всех запланированных затрат с учетом объема и сложности работ.

На третьем этапе проводится сбор и обработка данных. Здесь осуществляется сбор как внутренней (непосредственно об объекте), так и внешней (окружающей среде, политических, экономических, социальных факторах, влияющих на стоимость объекта) информации об объекте. Данные проверяются на полноту и достоверность. Недостоверные данные должны быть отсеяны.

На четвертом этапе осуществляется оценка стоимости объекта на основе трех общепринятых подходов: сравнительного, доходного и затратного.

На пятом этапе проводится согласование результатов. Оно заключается:

- В проверке правильности всех математических расчетов;

- В проверке данных, на которых основывается оценка;

- В проверке обоснованности допущений, принятых во время определения стоимости;

- В обобщении всей информации, проверке логических допущений и суждений, синтезе оценочных стоимостей, полученных с использованием трех подходов, в единое окончательное заключение об оценочной стоимости объекта – итоговую величину стоимости объекта.

На шестом этапе составляется отчет об оценке – готовый документ, предоставляемый оценщиком заказчику и содержащий заключение об оценочной стоимости объекта (подробное описание отчета можно найти в статье 11 ФЗ «Об оценочной деятельности в РФ», правила составления во Временных правилах оценочной практики профессиональных оценщиков недвижимости, расположенной в границах территории Москвы (Распоряжение Мэра Москвы от 29.06.1998 г. № 644-РМ)).

1.4 Методы оценки стоимости предприятия

При определении стоимости оцениваемого контрольного пакета акций сначала рассчитывалась стоимость 100% пакета, а затем пропорционально ему определялась стоимость оцениваемого 51 % пакета с учетом премии за контрольный характер пакета и необходимой скидки на не ликвидность.

При определении рыночной стоимости бизнеса (предприятия) в соответствии с международными стандартами, стандартами РОО и принятой в России практикой оценки могут использоваться три принципиально различных подхода (доходный, затратный и сравнительный (рыночный)), внутри которых могут быть варианты и различные методы расчётов.

Оценка стоимости предприятия (бизнеса) с применением методов доходного подхода

Подход с точки зрения дохода, представляет собой процедуру оценки, исходя из того принципа, что стоимость собственности непосредственно связана с текущей стоимостью всех будущих чистых доходов, которую она генерирует в процессе использования.

Другими словами, инвестор приобретает активы на сегодняшние деньги в обмен на право получать в будущем доход от их коммерческой эксплуатации и от последующей продажи. Причем, данное положение распространяется практически на все виды активов, начиная от недвижимости и оборудования и заканчивая коммерческими предприятиями, банками, ценными бумагами и т. д.

Также следует отметить, что в соответствии с разделом II-A Стандарта BVS-VII (BVS - Business Valuation Standard) «Доходный подход к оценке бизнеса» Американского Общества Оценщиков доходный подход (Income Approach) определяется как общий способ определения оценочной стоимости предприятия, доли акционеров в капитале предприятий или ценных бумаг, в рамках которого используются один или более методов, основанных на пересчете ожидаемых доходов.

Примерами методов, применяемых в рамках доходного подхода, являются:

- Метод капитализации прибыли;

- Метод дисконтированных денежных потоков.

При использовании метода капитализации, величина доходов (прибыли) делиться или умножается на коэффициент капитализации (мультипликатор) для перерасчета доходов предприятия в его стоимость. Коэффициент капитализации может быть рассчитан на основе ставки дисконта (с вычитанием из ставки дисконта ожидаемых среднегодовых темпов роста денежного потока). Метод капитализации дохода в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы роста ее будут равномерными). В отличии от оценки недвижимости в оценке бизнеса данный метод не получил широкого распространения из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Когда не удается сделать предположение в отношении стабильности дохода и/или их темпов роста, используется метод дисконтированных денежных потоков, который основан на оценке доходов в будущем для каждого из нескольких временных промежутков. Эти доходы затем пересчитываются в стоимость путем использования ставки дисконта и техники текущей стоимости.

Особенностью методов дисконтированных денежных потоков и их главным достоинством является то, что они позволяют учесть несистематические изменения потока доходов, которые нельзя описать какой-либо математической моделью. Данное обстоятельство делает привлекательным использование метода дисконтированных денежных потоков в условиях российской экономики, которая характеризуется сильной нестабильностью цен на готовую продукцию, сырье, материалы, кредитные ресурсы и прочие компоненты, существенным образом влияющие на стоимость оцениваемого бизнеса.

Метод дисконтированных денежных потоков может быть использован для оценки любого действующего предприятия. Применение данного метода наиболее обосновано для оценки предприятий, имеющих историю хозяйственной деятельности, находящихся на стадии роста или стабильного экономического развития, для которой возможно построение прогноза будущего развития. Необходимо проявлять разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже много обещающих. Для предприятий, терпящих систематические убытки, этот метод применим в большей степени для принятия управленческих решений, чем для определения рыночной стоимости бизнеса.

Оценка стоимости предприятия (бизнеса) с применением методов имущественного (затратного) подхода.

Суть данного подхода заключается в том, что все активы предприятия (здания, машины, оборудование, запасы, дебиторская задолженность, финансовые вложения и т.д.) оцениваются по рыночной стоимости. Далее из полученной суммы вычитают стоимость обязательств предприятия. Итоговая величина показывает рыночную стоимость собственного капитала предприятия. Для расчетов используются данные баланса предприятия на дату оценки (либо на последнюю отчетную дату). Проводится корректировка счетов баланса до рыночной стоимости.

Существуют два метода определения стоимости бизнеса в рамках затратного подхода.

- Метод чистых активов;

- Метод ликвидационной стоимости.

Метод чистых активов. При применении данного метода предприятие оценивается с точки зрения издержек на его создание при условии, что предприятие останется действующим и у него имеются значительные материальные активы.

Чтобы определить стоимость компании, необходимо провести оценку обоснованной рыночной стоимости каждого актива баланса в отдельности, определить текущую стоимость обязательств, а затем из обоснованной рыночной стоимости суммы активов предприятия вычесть текущую стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Этот метод главным образом используется в следующих ситуациях:

- Стоимость компании существенно зависит от стоимости ее материальных активов и относительно меньшая часть стоимости ее продукции связана с такими факторами как труд или нематериальные активы.

- Компания не имеет устоявшейся истории доходов; отмечаются значительные колебания соотношения «Доходы/Денежный поток».

В рамках затратного подхода метод чистых активов наиболее часто применяется в оценочной практике.

Метод ликвидационной стоимости предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим. Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия, раздельной распродаже его активов и после расчетов со всеми кредиторами. Чистая выручка от ликвидации активов компании с учетом погашения задолженности дисконтируется в текущую стоимость с помощью подходящей ставки дисконтирования.

Оценка стоимости предприятия (бизнеса) с применением методов сравнительного (рыночного) подхода.

Сравнительный подход в оценке бизнеса предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного фондового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированная рынком. Данный подход предусматривает использование информации по открытым компаниям, акции которых котируются на фондовом рынке, такая информация может использоваться в качестве ориентиров и при оценке компаний закрытого типа или открытых компаний, акции которых не котируются на фондовом рынке.

Особое внимание при сравнительном подходе уделяется:

- теоретическому обоснованию сравнительного подхода, сфере его применения, особенностям применяемого метода;

- критериям отбора сходных предприятий;

- характеристике важных ценовых мультипликаторов и специфике их использования в оценочной практике;

- выбору величин мультипликаторов, взвешиванию промежуточных результатов, внесению поправок.

В рамках данного подхода используются следующие методы оценки.

- Метод рынка капитала;

- Метод сделок (продаж);

- Метод отраслевых соотношений.

Метод рынка капитала, который базируется на ценах, реально выплаченных за акции сходных компаний на фондовых рынках. Данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Для реализации данного метода необходима достоверная и детальная финансовая и рыночная информация по группе сопоставимых предприятий. Выбор сопоставимых предприятий осуществляется исходя из анализа сходных предприятий по отрасли, продукции, диверсификации продукции (услуг), жизненному циклу, географии, размерам, стратегии деятельности, финансовым характеристикам (рентабельности, темпам роста и пр.). Метод определяет уровень стоимости неконтрольного пакета акций. Информацию по сделкам с миноритарными пакетами акций можно получить в базе данных AK&M-list, а также на сайтах специализированных информационных агентств Финмаркет, Интерфакс, НАУФОР и др.

Метод сделок (продаж) является частным случаем метода рынка капитала. Основан на ценах приобретения контрольных пакетов акций сходных предприятий, либо цен приобретения целых аналогичных предприятий. Цена акций принимается по результатам сделок на мировых фондовых рынках. Метод определяет уровень стоимости контрольного пакета акций, позволяющего полностью управлять предприятием. На текущий момент информацию о сделках с крупными пакетами акций можно получить с официального сайта МГИ по результатам продаж государственных пакетов акций. Но на сегодняшний день количество таких сделок ограничено угольной, газовой, нефтехимической отраслями, что приводит к ограничению применения данного метода в российской практике оценки.

Метод отраслевых соотношений основан на специальных формулах и ценовых показателях, используемых в отдельных отраслях производства. Формулы и ценовые показатели выводятся эмпирическим путем из данных о продажах предприятий на основе длительных статистических наблюдений специальными исследовательскими институтами за ценой продажи предприятия и его важнейшими производственно-финансовыми характеристиками. Используется для ориентировочных оценок предприятий. Метод отраслевых соотношений пока не получил достаточного распространения в российской практике оценки в связи с отсутствием необходимой статистической информации, требующей длительного периода наблюдения. Сравнение с зарубежными компаниями не корректно, ввиду кардинально различного уровня экономического развития стран. Поэтому данный метод в российской практике практически не используется.

1.5 Расчет поправки за контроль при оценке пакетов акций российских компаний

Поправка (премия) за контроль является одним из весьма существенных вопросов оценки бизнеса, и вместе с тем методы ее определения в российских условиях развиты пока крайне слабо. В данной статье предлагается один из возможных вариантов такого расчета, который может быть использован практикующими оценщиками.

Для расчета рыночной стоимости пакета акций (доли в собственном капитале) компании в процессе оценки бизнеса при переходе от стоимости всего собственного капитала к стоимости конкретного пакета используются поправки, которые позволяют учесть особенности бизнеса. Обычно оценщиком принимаются во внимание такие факторы, как размер оцениваемого пакета акций (доли в уставном капитале), ликвидность акций и степень контроля, присущая оцениваемому пакету.

Премия за контроль представляет собой дополнительную стоимость, присущую определенной доле собственности, возникающую из-за наличия дополнительных полномочий по управлению компанией. В дальнейшем в исследовании будет использоваться термин «поправка за контроль» для обобщения понятий «премия за контроль» и «скидка на неконтрольный характер пакета».

Существует несколько факторов, влияющих на уровень контроля:

- определенные законами права акционеров, меняющиеся в зависимости от размера пакета акций, находящегося в их распоряжении;

- порядок голосования и принятия решений в данной компании (например, кумулятивное голосование в отличие от некумулятивного позволяет миноритарным акционерам принимать участие в управлении);

- эффект распределения собственности (например, при прочих равных условиях чем выше степень концентрации акционерного капитала, тем выше степень контроля);

- другие факторы.

В большинстве исследований российских оценщиков, посвященных расчету поправки за контроль, описаны алгоритмы определения поправок на основе анализа структуры акционерного капитала, в целом в практике российской оценки бизнеса поправки за контроль определяют, как правило, несколькими методами:

1. Экспертно. На основе субъективного мнения оценщика или анализа структуры акционерного капитала.

2. Нормативно. На основе постановления Правительства РФ от 31 мая 2002 г. № 369. «Об утверждении правил определения нормативной цены подлежащего приватизации государственного и муниципального имущества».

3. Статистически. Этот метод подразумевает изучение и обобщение информации о реальных сделках с акциями компаний за определенный период.

Экспертный метод не является достаточно достоверным, поскольку расчет поправки полностью зависит от профессионализма оценщика.

Постановление Правительства РФ № 369 предназначено для конкретных целей – определения стоимости пакетов акций государственных предприятий, подлежащих приватизации. Таким образом, прямое использование коэффициентов, указанных в постановлении, в рамках оценки рыночной стоимости бизнеса некорректно. Однако их значения являются ориентиром для оценщика.

Статистический метод определения поправки за контроль основан на эмпирических данных о сделках с пакетами акций компаний, поэтому является наиболее точным. В зарубежной практике средние показатели премий за контроль публикуются в различных изданиях, в частности в ежегодном статистическом обзоре слияний компаний Mergerstat Review. Однако непосредственное, нескорректированное применение результатов исследований компании Mergerstat для оценки российских предприятий представляется достаточно спорным. Использование поправок за контроль, рассчитанных на основе анализа внутреннего российского рынка, является предпочтительным, хотя и требует наличия большого объема достоверной информации.

Разница между ценой, по которой была продана 1 акция в составе пакета, и ценой продажи акции на фондовом рынке до того, как рынок отреагировал на данную сделку, составляет дополнительную стоимость, которую уплатил покупатель за возможность принимать участие в управлении компанией. Расчет данных отношений осуществлялся с учетом следующих факторов:

1. Котировки акций для расчета отношений устанавливались на дату, предшествующую моменту поступления информации о сделке на фондовый рынок и формированию реакции рынка на сделку. При наличии официального объявления о сделке расчетная дата фиксировалась за день до такого объявления, в случае, если официального объявления о сделке не последовало, – в период, предшествующий общему изменению средней котировки данной акции на фондовом рынке.

2. При наличии информации по котировкам в РТС и на ММВБ отношение рассчитывалось как средневзвешенное значение в зависимости от количества сделок по данной бумаге на биржах на установленную дату.

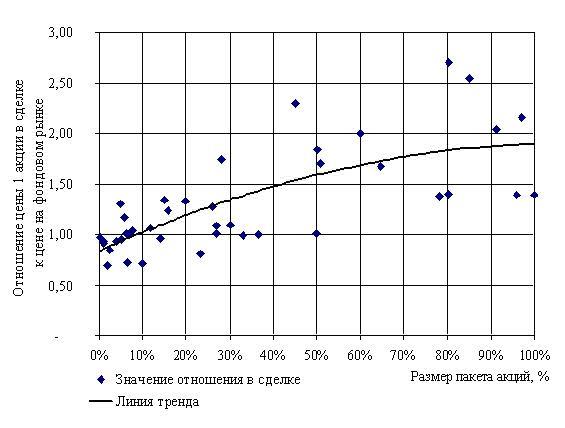

Между размером продаваемого пакета акций и величиной премии, уплаченной покупателем сверх рыночной цены 1 акции данной компании на фондовом рынке, существует взаимосвязь. Зависимость между отношением цены акции в сделке к рыночной цене той же акции на фондовом рынке (О1) и размером проданного в данной сделке пакета представлена на рисунке 1.

Рис 1. Соотношение размера проданного пакета и премии сверх рыночной цены акции на фондовом рынке.

Линия тренда на графике позволяет проследить основную закономерность: чем больше размер проданного пакета, тем больше значение относительного выражения премии. Здесь необходимо сразу же оговориться, что построение подобной линии тренда является заметным упрощением ситуации. Авторы отдают себе отчет в том, что точность построения этой линии сильно зависит от количества анализируемых сделок и других сопутствующих факторов. Мы не ставили перед собой задачу вывести какое-либо универсальное уравнение, наша цель была в демонстрации подхода к определению самой поправки за контроль.

Важно также отметить (хотя это является предметом отдельного исследования), что зависимость между О1 и размером пакета, скорее всего, не может быть представлена в виде непрерывной функции. Существуют как минимум многочисленные точки перегиба, скорее всего, точки разрыва этой функции, соответствующие качественным изменениям объема прав акционера при достижении той или иной величины пакета. Для иллюстрации этого тезиса приведем лишь один пример. Инвестору предлагают три варианта пакета акций одной и той же компании: 25%, 25% + 1 акция, 25% + 2 акции. Конечно, у каждого отдельного инвестора могут быть свои цели, но в общем случае наибольшей предельной полезностью обладает пакет в 25% + 1 акция, поскольку в отличие от первого варианта приобретается существенно больше прав, а в отличие от второго «в нагрузку» не приобретается дополнительная акция. Таким образом очевидно, что О1 во втором случае будет существенно выше, чем в первом. А основная проблема лежит в прогнозировании динамики О1 после преодоления этой и аналогичных границ.

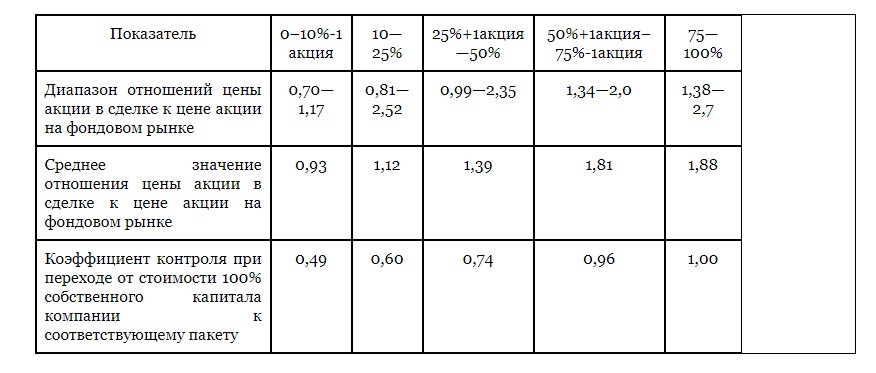

В целях анализа все сделки были разбиты на 5 групп по размерам пакетов акций в соответствии с законодательным определением прав акционеров.

Исходя из средних значений О1 был рассчитан коэффициент контроля.

Коэффициент контроля показывает, во сколько раз значение О1 в данном пакете меньше, чем в пакете, дающем абсолютный контроль над предприятием. Для упрощения расчета коэффициент контроля для пакета акций от 75 до 100% принимается равным 1. Другие коэффициенты контроля рассчитаны путем сопоставления средних значений О1 по каждой группе со средним значением О1 в группе от 75 до 100% (1,88), принятым за 1.

Диапазон значений О1 для анализируемых компаний, средние значения данного показателя и коэффициенты контроля, сгруппированные по величине пакета, представлены в таблице 2.

Таблица 2. Средние коэффициенты контроля и премии, сгруппированные по размерам пакетов акций

Таким образом, в результате анализа значений коэффициентов контроля была установлена зависимость: чем больше размер проданного пакета акций, тем больше среднее значение коэффициента контроля.

Согласно результатам проведенного исследования, коэффициент контроля при переходе от стоимости 100% собственного капитала компании к мелкому пакету до 10% собственного капитала, который не дает значительных преимуществ по контролю, составляет в среднем 0,49.

Для акционеров, владеющих от 10 до 25% акций, в соответствии с результатами исследования переходный коэффициент составляет в среднем 0,60.

Владелец 25%-ного пакета акций имеет право заблокировать ряд существенных решений, а также имеет право доступа к документам бухгалтерского учета. Соответственно для пакета размером от 25 до 50% акций, по результатам исследования, необходимо применять средний переходный коэффициент 0,74.

Решающий размер пакета от 50 до 75% дает акционеру массу преимуществ по управлению компанией. Для пакета данного размера при переходе от стоимости 100% собственного капитала в соответствии с результатами исследования необходимо применять средний коэффициент 0,96.

Пакет акций от 75% и выше дает держателю возможность принимать любые решения в отношении управления компанией, таким образом, коэффициент перехода составляет 1.

Следует признать, что проведенное исследование имеет ряд недостатков:

1. Количество сделок, выбранных для анализа, невелико. Это обусловлено, прежде всего тем фактом, что число компаний, чьи акции торгуются на фондовой бирже, в России слишком мало.

2. Разброс между значениями рассчитанных соотношений является существенным.

3. Полученные значения О1, помимо степени контроля, могут также учитывать другие характеристики акций, такие как распределение акционерного капитала, инвестиционный характер сделок и др. Исключить данные факторы при анализе невозможно вследствие ограниченности информации.

4. При расчете отношений сложно точно определить момент времени, когда рыночная цена акции на фондовой бирже не подвергалась влиянию поступившей информации о предстоящей сделке, так как не всегда существует официальное объявление о готовящейся покупке пакета акций, на фондовой бирже, определяющей часто является инсайдерская информация.

В то же время неоспоримым преимуществом проведенного эмпирического исследования является рыночный подход к обоснованию его выводов, так как для расчетов использовались данные российского фондового рынка.

Поскольку полученные в ходе исследования коэффициенты контроля рассчитаны статистическим методом и основаны на итогах реальных сделок с пакетами акций российских компаний, авторы считают, что их с большой долей точности можно применять в практической оценке. Кроме того, в будущем результаты описанного исследования будут уточняться по мере появления новых данных о сделках с пакетами акций российских компаний.

Заключение

Определение рыночной стоимости предприятия способствует его подготовке к борьбе за выживание на конкурентном рынке, даёт реалистическое представление о потенциальных возможностях предприятия. Процесс оценки бизнеса предприятий служит основанием для выработки её стратегии. Он выявляет альтернативные подходы и определяет, какой из них обеспечит компании максимальную эффективность, а, следовательно, и более высокую рыночную цену.

По мере того, как в нашей стране появляются независимые собственники предприятий и фирм, всё острее становится потребность в определении рыночной стоимости их капитала. Вместе с тем практика показывает, что применяемые сейчас в нашей стране методы оценки предприятий по стоимости их имущества несовершенны, поскольку они оценивают фактически лишь затраты на создание собственности.

Проведение оценки бизнеса предприятия требует использования всего многостороннего комплекса подходов к ней: с точки зрения затрат на создание предприятия, его будущей доходности и цен продажи капитала аналогичных предприятий на рынке. Поэтому выгоднее всего строить бизнес оценочной деятельности, объединяясь с финансовыми менеджерами, аудиторами, экономистами.

Список используемой литературы

- Об акционерных обществах: Федеральный закон РФ от 26.06.95 № 208-ФЗ.

- Об оценочной деятельности в Российской Федерации: Федеральный закон РФ от 29.07.98 N 135-ФЗ (ред. от 24.07.2007)

- Об утверждении правил определения нормативной цены подлежащего приватизации государственного и муниципального имущества: Постановление Правительства РФ от 31 мая 2002 г. № 369.

- О рынке ценных бумаг: Федеральный закон РФ от 22.04.96 №39-ФЗ

- Федеральный стандарт оценки №1, утвержденный приказом Минэкономразвития России от 20 июля 2007 г. №254

- Абдулаева, Н.А. Оценка стоимости предприятия (бизнеса) / Н.А. Абдулаева, Н.А. Колайко. – М.: Экмос, 2008 – 352с.

- Валдайцев, С.В. Оценка бизнеса / С.В. Валдайцев. – М.: Проспект, 2008–355с.

- Лимитовский, В.М. Основы оценки инвестиционных и финансовых решений / В.М. Лимитовский. – М.: Дека, 2006

- Щербакова, В.А. Оценка стоимости предприятия / В.А. Щербакова – М.: Омега-Л, 2009. – 299 с.

- И.В. Косорукова, С.А. Секачев, М.А. Шуклина; под ред. И.В. Косоруковой. – М.: Московская финансово-промышленная академия, 2016. – 904 с. – глава 14-17.

- Функциональные возможности СЭД «Дело».

- ПРАВА АКЦИОНЕРОВ АКЦИОНЕРНОГО ОБЩЕСТВА.

- Помощник адвоката. Стажер адвоката

- Стратегическое планирование.

- Договор аренды ( Виды договора аренды)

- Систематические риски

- Печатные издания. Их роль и значение в современном обществе

- Технологии распознавания текстов

- Алиментные обязательства супругов и бывших супругов. (Права и обязанности супругов)

- Права акционеров и равенство условий при осуществлении ими этих прав.(Права акционеров (условные и безусловные))

- Права акционеров и равенство условий при осуществлении ими этих прав.

- Система сбалансированных показателей (Рассмотрим возможности данной системы)