Виртуальные деньги (Появление термина электронных денег.)

Содержание:

Введение

В наши дни уже сложно представить жизнь без виртуальных денег. Мы оплачиваем ими покупки в интернет-магазинах, расплачиваемся картой в супермаркетах, делаем онлайн переводы своим друзьям и родственникам. Кто-то уже совсем отказался от наличных средств, а развитие компьютерной техники предполагает, что скоро весь мир будет расплачиваться только “электронными деньгами”. Виртуальные деньги плотно укоренились в нашей повседневной жизни, именно поэтому я хочу посвятить реферат именно им.

Годом появления систем электронных денег можно считать 1994 г., когда ученый-криптограф Дэвид Чоум организовал первую систему электронных денег Digicash (https://www.digicash.com/). Она позволяла проводить анонимные платежи и обеспечивала безопасность для продавцов, а также имела возможность микроплатежей.

Суть идеи Чоума состояла в так называемой “слепой” цифровой подписи, когда подписывающий информацию видит ее лишь в части ему необходимой, но своей цифровой подписью заверяет подлинность всей информации: эмитент видит достоинство купюр, но не знает их серийных номеров, которые знает только их владелец.

При этом математически точно доказывается, что такой “слепой” подписью гарантируется подлинность всего содержимого купюры с той же надежностью, что и обычной цифровой подписью, которая уже многие годы является самым популярным средством подтверждения подлинности электронных документов.

Виртуальные деньги существуют в виде файлов, эмитированных организациями, а не государством. Они представляют собой сертификаты реальных денег, выпущенные в электронном виде. Эти сертификаты можно также свободно передавать по сети, как и наличные деньги – из рук в руки. В сети эти сертификаты существуют в виде файлов, защищенных цифровой подписью.

В основной части реферата я подробно раскрою понятие виртуальных денег, принципы их функционирования, а также объясню почему их использование очень выгодно и удобно.

Первый этап электронизации (1960-1980-е годы) состоял в переводе на электронную основу оптовых платежей. Он характеризовался появлением клиринговых расчетных систем, автоматизированных расчетных палат, а также широким использованием систем электронных трансфертов.

Массовое использование систем электронных трансфертов стало базой для внедрения розничных платежных инструментов, таких как кредитные и дебетовые карты.

Причины перехода ко второму этапу электронизации:

- Потребность в уменьшении издержек розничных платежей.

- Развитие систем электронной коммерции, требующих новые стандарты анонимности розничных платежных инструментов.

- Конкурентная борьба за денежные ресурсы между традиционными кредитными и новыми платежными инструментами.

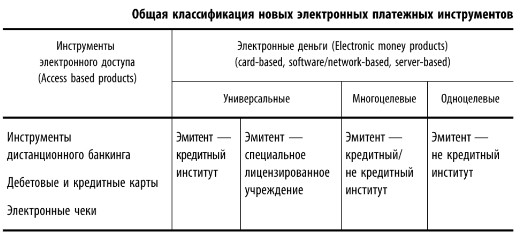

Второй этап электронизации (начало 1990-х по настоящее время) состоит в переводе на электронную основу розничных платежей. Он характеризуется появлением новых платежных инструментов на базе электронного доступа к счетам и электронных денег.

Инструменты электронного доступа позволяют потребителям использовать различные средства коммуникаций для получения доступа к депозитным счетам и совершения платежных операций по ним.

Наиболее распространенными инструментами электронного доступа являются:

- Инструменты дистанционного банкинга, включающие различные телекоммуникационные и мобильные устройства доступа к банковским счетам клиентов

- Дебетовые и кредитные карты, адаптированные для платежей в Интернете

- Электронные чеки и др.

Термин “электронные деньги” (e-money) долгое время использовался как метафора для обозначения различных технологических изменений в банковском деле и системе платежей. Первоначально он использовался для обозначения систем электронных переводов, позднее – для обозначения систем платежей с использованием кредитных/дебетовых банковских карт. Со второй половины 1990-ч годов термин “электронные деньги” приобрел более специфическую экономическую формулировку и стал относиться к новым электронным средствам платежа, использующим эмиссию электронного скрипа, представляющего собой денежное требование на эмитента в электронной форме, которое передается при платеже от плательщика к получателю.

Электронные деньги размещаются либо на многоцелевой предоплаченной карте или карте с хранимой стоимостью, либо на базе многоцелевого предоплаченного программного/сетевого продукта.

Многоцелевые предоплаченные карты, как правило, технически реализуются на базе смарт-карт. Многоцелевые предоплаченные программные/сетевые продукты, как правило, технически реализуются на основе специального программного обеспечения, обеспечивающего функции цифрового кошелька, размещаемого на жестком диске компьютера или модулях памяти, но могут иметь и дистанционного размещение, например, на сервере провайдера платежных услуг.

Электронный кошелек – перезагружаемая многоцелевая предоплаченная карта, хранящая электронную стоимость, которая может использоваться для совершения розничных платежей, заменяя в обращении монеты и банкноты низкого номинала.

Эмитентами электронных денег могут быть как кредитные институты, так и иные учреждения.

Эмитент электронных денег – кредитные институт или лицензируемый некредитный институт, выпускающий электронные деньги и предоставляющий тесно связанные с эмиссией электронных денег информационные и технические услуги.

Цифровой сертификат - своего рода электронный паспорт. Цифровой сертификат содержит информацию о клиенте (имя, идентификатор клиента), информацию об открытом ключе клиента, об удостоверяющем центре, изготовившем сертификат, серийный номер сертификата, срок действия и т.д. В виде файла цифровой сертификат записывается на дискету и используется клиентом при каждом входе в Систему. Цифровые сертификаты выдают Расчетные банки при подключении клиентов к Системе. Таким образом, доступ в Систему имеют только сертифицированные пользователи - прошедшие в банке проверку данных (при выдаче сертификата банком проводится проверка документов, равнозначных тем, что проверяются при открытии счета в банке) и имеющие банковские счета.

Цифровые чеки имеют два атрибута; номер и код, количество символов в которых назначается самим владельцем чеков. Цифровая ценность чеков обеспечена активами, зарезервированными к моменту их выпуска на счетах эмитентов; деньгами, товарами, услугами и т.п. Для передачи чека от одного владельца другому используется электронная почта, факс или обычный телефон. Владелец электронного эквивалента выпускает чек на сумму этого эквивалента с уникальным номером и кодом. Сообщив партнеру номер и код вашего чека, совершается расчетная операция, сопровождающаяся передачей чека его новому владельцу. Чеками можно рассчитываться и за услуги вне Сети. Сообщив сотовому оператору реквизиты вашего чека, вы можете получить взамен цифровой код для пополнения баланса лицевого счета.

Smart-карта - кредитная карточка со встроенным микропроцессором, обладающая высоким уровнем защиты и возможностью проводить многовалютные расчеты. Различают: карты с незащищенной, полнодоступной памятью, для которых отсутствуют ограничения на чтение и запись данных; карты с защищенной памятью, использующие специальный механизм разрешений на чтение/запись и удаление информации. Обычно карты с защищенной памятью содержат неизменяемую область идентификационных данных. Также Smart-карты бывают:

Карта-счетчик - smart-карта, которая применяется только в таких расчетах, когда требуется вычитать фиксированную сумму за каждую платежную операцию: оплата телефонных разговоров и т.п.

Карты с предварительно оплаченной суммой - смарт-карта, в которой хранятся электронные деньги, заранее оплаченные владельцем карты.

Electronic Purse - смарт-карта, в которой хранится цифровая наличность. Такая карта позволяет расходовать электронную наличность, создает запись о каждом платеже и позволяет перевести в цифровую наличность деньги с банковского счета.

Supersmart-карта - smart-карта с автономной клавиатурой для набора цифр и мини дисплеем, обеспечивающими реализацию функций, заложенных в карточке.

Электронный бумажник - устройство для работы со смарт-картами. Электронный бумажник может блокировать карту, прочитать ее баланс, показывает несколько последних операций и т.п.

Не всякая смарт-карта может быть "электронным кошельком". Рассмотрим типологию смарт-карт. В зависимости от внутреннего устройства и выполняемых функций смарт-карты можно разделить на три типа: карты-счетчики; карты с памятью; микропроцессорные карты.

Карты-счетчики применяются для такого типа расчетов, когда требуется вычитание фиксированной суммы за каждую платежную операцию. Примером таких расчетов может быть плата за телефонный разговор. Таким образом, карта заменяет монеты или жетоны.

Микропроцессорные карты. Эти карты представляют собой последние достижения в области смарт-карт. Их применение весьма обширно. Микропроцессоры, установленные на этих картах, обладают следующими основными характеристиками: В карту встраивается специализированная операционная система, обеспечивающая большой набор сервисных операций и средств безопасности. Операционная система карты поддерживает файловую систему, предусматривающую разграничение доступа к информации. Карты обеспечивают различный спектр сервисных команд. Для банковских целей наиболее интересные из них - средства ведения электронных платежей. К специальным средствам относятся возможность блокировки работы с карточкой.

Существует 2 вида электронных денег:

1) Эмитированные в электронном виде платежные сертификаты, или чеки. Эти сертификаты имеют определенный номинал, хранятся в зашифрованном виде, и подписаны электронной подписью эмитента. При расчетах сертификаты передаются от одного участника системы другому, при этом сама передача может идти вне рамок платежной системы эмитента.

2) Записи на расчетном счету участника системы. Расчеты производятся путем списания определенного количества платежных единиц с одного счета, и занесения их на другой счет внутри платежной системы эмитента электронных денег.

Схемы электронных денег:

1. В которых реализована технология переноса информации в электронном виде о денежных обязательствах эмитента с устройства одного держателя на устройство другого держателя. К ним относятся Mondex (разработка фирмы Mondex International, принадлежащая на 51 % компании MasterCard и на 49 % крупнейшим банкам и финансовым институтам всего мира) и сетевой продукт eCash фирмы Digicash.

Из известных в мире операторов электронных денег выделяют:

E-Gold

MoneyBookers

Neteller

StormPay

PayAce

В России к таким продуктам можно отнести:

PayCash

WebMoney

Яndex.Деньги

ЕдиныйКошелек

РБК.Деньги

Rapida

2. В которых отсутствует техническая возможность переноса информации в электронном виде о денежных обязательствах эмитента с устройства одного держателя на устройство другого держателя. К ним относятся VISA Cash (разработчик компания VISA International), Quick (разработчик Аustriacard при участии Австрийского национального банка, компании Europay Austria), CyberCoin (разработчик компания CyberCash).

По функциональности электронные деньги идентичны традиционным деньгам. Их можно зарабатывать, оплачивать ими услуги и товары, передавать и получать от других людей, причем, как и в случае «традиционных денег» платежи происходят в режиме реального времени. Например, если вам заплатили за что-либо, то деньги сразу окажутся у вас, и наоборот, как только Вы произвели оплату, электронные деньги будут списаны с Вашего электронного кошелька и оправлены получателю. В свою очередь, и первая, и вторая группа подразделяются на анонимные системы, разрешающие проводить операции без идентификации пользователя, данные системы близки по сути к традиционному понятию наличных денег. Не анонимные системы, требуют обязательной идентификации участников системы.

Большинство систем не анонимные. При этом те системы, которые имеют функцию анонимности, можно перевести во второй класс, получив регистрацию или аттестацию.

Специалисты разделяют открыто и закрыто циркулирующие системы электронных денег, двухслотовые и однослотовые электронные кошельки на базе карт, а также относят некоторых из описанных далее систем к платежным шлюзам и Интернет-банкам.

Электронный платежный инструмент удобен для тех, кто делает онлайн-покупки, и для тех, кто имеет дистанционный заработок, являясь фрилансером: копирайтером, переводчиком, дизайнером, программистом. Кроме того такой инструмент удобен для международных расчетов. Например ваш знакомый из Америки купил для вас по выгодной цене кроссовки и выслал вам их по почте. Карты американского банка у вас нет - а у него есть только польский счет. Здесь на помощь придет электронный кошелек в международной платежной системе.

Также применение электронных платежей очень удобно при ведении бизнеса. Владельцы интернет магазинов получают возможность получать платежи от клиентов и реализовывать свою продукцию, не имея при этом розничных точек продаж.

Преимущества применения виртуальных денег для владельцев бизнеса:

- электронные деньги экономят ваше бесценное время, платеж осуществляется практически мгновенно;

- осуществить оплату можно из любого места, где есть доступ к Интернету (и, конечно, из своего дома);

- доступ к кошельку – круглосуточно, каждый день в году, в выходные и праздничные дни;

- невысокий процент при оплате и конвертации валют;

- конфиденциальность платежной информации;

- безопасность платежей;

- история оплат в вашем кошельке;

- пополнить свой электронный счет можно в любое время днем или ночью – например, через терминалы;

- возможность создавать кошельки в любой валюте быстро и бесплатно;

- возможность протекции сделок (защита платежа паролем);

- некоторые товары можно оплатить только электронными деньгами (например, хостинг и домен, что важно для Интернет-предпринимателя);

- существует возможность обмена электронных денег на наличные или на банковскую карту.

Заключение

Итак, видно, что виртуальные деньги - это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег. С их помощью можно одолжить деньги другу даже на расстоянии, оплатить покупки в интернете не выходя из дома, а также они помогают бизнесменам расширять границы собственного бизнеса, продавая свои товары и услуги в интернете.

Только виртуальные деньги могут обеспечить микроплатежи - так необходимые для информационного бизнеса и продажи публикаций. Все электронные платежи легко сортировать по назначению и вести учет семейного бюджета или бюджета бизнеса.

Стоимость транзакции с использованием электронных денег и их обработка и учет значительно дешевле стоимости обработки традиционных денег, кредитных карт и чеков и других средств платежа. Обработка электронных денег проще, а также может быть полностью автоматизирована, что не требует привлечения большего количества сотрудников для обработки платежей.

Электронные деньги, в отличии от чековых и кредитных систем, позволяют поддерживать высокий уровень анонимности транзакций, так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности.

В отличии от традиционных наличных денег оплата с помощью виртуальных денег не требует непосредственного присутствия плательщика и получателя, так как может проводиться на расстоянии посредством сети Интернет.

СПИСОК ЛИТЕРАТУРЫ

1. Кочергин Д.А. Электронные деньги: учеб. пособие.

2. Электронные деньги: накопление, использование, хранение, безопасность Под ред. В.П. Невежина - М., 1995.

3. Макконнелл К.Р., Брю С.Л. М15 Экономик-с: Принципы, проблемы и политика.

4. Макроэкономика_Агапова Т.А, Серегина С.Ф_Учебник_2004 6-е изд -448с.

5. https://www.cbr.ru/

6. https://www.google.com/

7. https://ru.wikipedia.org/

8. http://www.tadviser.ru/

- Виртуальные деньги

- Зарубежные фондовые биржи

- Сущность макроэкономической политики

- Правовое положение работника (Задачи профсоюзов)

- Концепция М. Вебера

- Абсолютный нуль

- Основы управления мотивацией

- Семейство продуктов Microsoft Office Project

- Постиндустриальная экономика: ее особенности и перспективы развития

- Миссия предпринимателя, дань моде или абсолютная необходимость? (История предпринимательства)

- Мотивации– от теории к практике

- Федеральная резервная система США (Дисциплина «Макроэкономика»)