Фирма получила в качестве обеспечения платежа за реализованные товары товарный вексель. Стоимость реализованных товаров составила

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17237 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

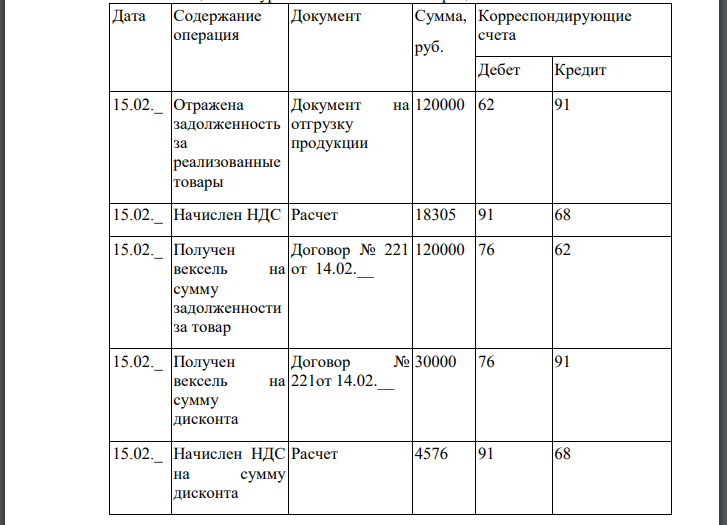

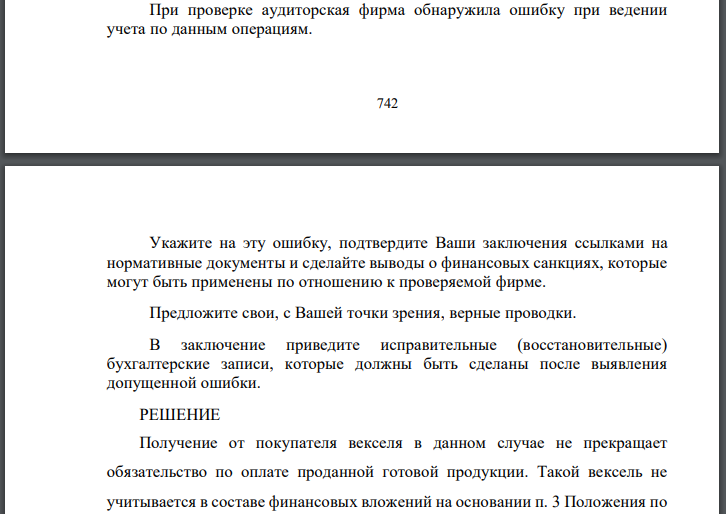

Фирма получила в качестве обеспечения платежа за реализованные товары товарный вексель. Стоимость реализованных товаров составила 120000 руб., включая НДС. Дисконт, то есть плата за отсрочку платежа, равен 30000 руб. Бухгалтером фирмы были произведены следующие записи: При проверке аудиторская фирма обнаружила ошибку при ведении учета по данным операциям. Укажите на эту ошибку, подтвердите Ваши заключения ссылками на нормативные документы и сделайте выводы о финансовых санкциях, которые могут быть применены по отношению к проверяемой фирме. Предложите свои, с Вашей точки зрения, верные проводки. В заключение приведите исправительные (восстановительные) бухгалтерские записи, которые должны быть сделаны после выявления допущенной ошибки.

Решение:

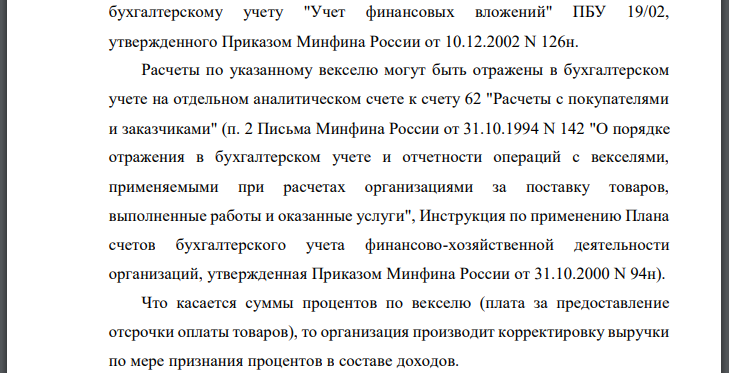

Получение от покупателя векселя в данном случае не прекращает обязательство по оплате проданной готовой продукции. Такой вексель не учитывается в составе финансовых вложений на основании п. 3 Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.2002 N 126н. Расчеты по указанному векселю могут быть отражены в бухгалтерском учете на отдельном аналитическом счете к счету 62 "Расчеты с покупателями и заказчиками" (п. 2 Письма Минфина России от 31.10.1994 N 142 "О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги", Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Что касается суммы процентов по векселю (плата за предоставление отсрочки оплаты товаров), то организация производит корректировку выручки по мере признания процентов в составе доходов. Необходимо так же отметить, что при реализации товаров выручка учитывается по дебету счета 90. В данном случае ни одна из операций не имела правильной корреспонденции счетов, поэтому все операции нужно исправить методом «красного сторно», а затем отразить правильные корреспонденции счетов. В отношении проверяемой фирмы могут быть применены следующие санкции: Согласно ст 15.11. КоАП грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности влечет наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей. Согласно ст 120 НК РФ установлена ответственность налогоплательщика за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения в размере 10 000 руб. Необходимо отметить, что в данном случае будет наблюдаться искажение показателя «выручка» в отчете о финансовых результатов, но искажения налоговой базы по налогу на прибыль и НДС не произошло.

Похожие готовые решения по экономике:

- ОАО «СервисАвто» и аудиторская фирма «Аудит» заключили договор на проведение аудиторской проверки финансово-хозяйственной деятельности

- Сформулируйте записи в отчете аудитора, указав выявленные ошибки со ссылками на соответствующие нормативные документы, исправительные

- Организация применяет упрощенную систему налогообложения (УСН) (объект налогообложения - доходы, уменьшенные на величину расходов) и ведет

- После завершения проверки экономического субъекта аудиторы отказались вернуть клиенту принадлежащие ему бухгалтерские записи и документы

- Определить общие размеры лизингового платежа и квартального лизингового взноса. Условные обозначения: -стоимость сдаваемого в лизинг оборудования

- Коммерческий банк выдал фирме кредит в сумме 2 000 тыс. рублей. Кредит обеспечен залогом, относящимся ко второй категории качества в размере 100%.

- Организация в сентябре 20ХХ г. провела массовую рекламную компанию. Победителям розыгрыша призов вручались в качестве приза товары

- По договору предприятие приобретает основное средство стоимостью 80000 евро (оплата производится в рублях по курсу ЦБ). Договором предусмотрена

- На рисунке 1. представлены последствия положительного внешнего эффекта. Укажите на графике величину внешнего эффекта

- По договору предприятие приобретает основное средство стоимостью 80000 евро (оплата производится в рублях по курсу ЦБ). Договором предусмотрена

- Инвестор продал акцию со скидкой 10% и получил при этом доходность 9% годовых. Какую доходность получил бы инвестор, если бы продал акцию

- Спрос на общественное благо предъявляют 3 группы потребителей: 1-я группа: Q1=5-P 2-я группа