Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Фирма производит два вида продукции – А и В. Прямые затраты на производство продукции составляют

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17619 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

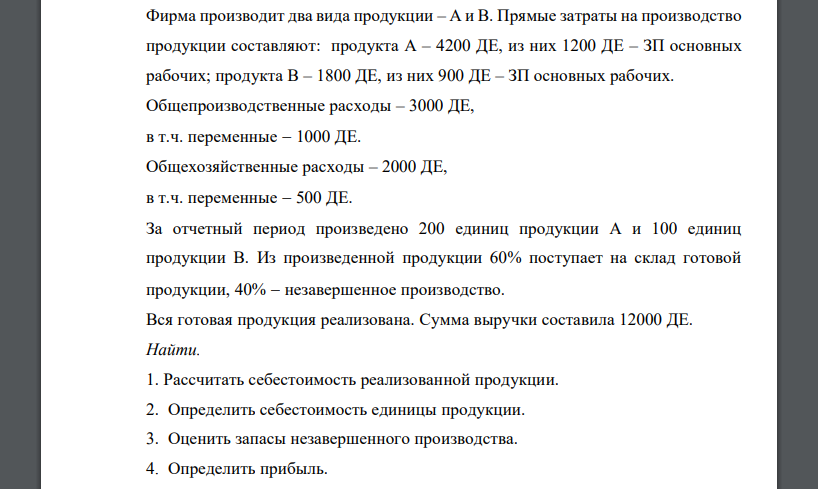

Фирма производит два вида продукции – А и В. Прямые затраты на производство продукции составляют: продукта А – 4200 ДЕ, из них 1200 ДЕ – ЗП основных рабочих; продукта В – 1800 ДЕ, из них 900 ДЕ – ЗП основных рабочих. Общепроизводственные расходы – 3000 ДЕ, в т.ч. переменные 1000 ДЕ. Общехозяйственные расходы – 2000 ДЕ, в т.ч. переменные 500 ДЕ. За отчетный период произведено 200 единиц продукции А и 100 единиц продукции В. Из произведенной продукции 60% поступает на склад готовой продукции, 40% незавершенное производство. Вся готовая продукция реализована. Сумма выручки составила 12000 ДЕ. Найти. 1. Рассчитать себестоимость реализованной продукции. 2. Определить себестоимость единицы продукции. 3. Оценить запасы незавершенного производства. 4. Определить прибыль. 274 Указанные показатели найдите по системе «директ-костинг» и по традиционной системе учета затрат, сделайте сравнительную характеристику результатов учета. Составьте возможные учетные записи по системе «директ-костинг».

РЕШЕНИЕ

Рассчитаем показатели по системе «директ-костинг» Таблица 8 – Показатели производства и продаж по системе «директ-костинг» Показатель А В 1 Объем производства, ед Объем продаж, Незавершенное производство, ед. Прямые затраты на производство продукции, ДЕ 5 Переменные общепроизводственные расходы Переменные общехозяйственные расходы Итого себестоимость Себестоимость единицы Себестоимость реализованной продукции Себестоимость незавершенного производства Выручка Маржинальный доход Постоянные общепроизводственные расходы Постоянные общехозяйственные расходы Прибыль Переменные общепроизводственные расходы распределяем пропорционально трудовым затратам: продукция продукция Б: ДЕ Аналогично для общехозяйственных расходов: продукция А: ДЕ продукция ДЕ Прибыль составит Рассчитаем показатели по системе традиционного учета затрат (таблица 9 ) Таблица 9 – Показатели производства и продаж по системе традиционного учета затрат Показатель А В Объем производства, ед Объем продаж, ед Незавершенное производство, ед. Прямые затраты на производство продукции, ДЕ Общепроизводственные расходы Общехозяйственные расходы Итого себестоимость Себестоимость единицы Себестоимость реализованной продукции Себестоимость незавершенного производства Выручка Прибыль Общепроизводственные расходы распределяем пропорционально трудовым затратам: продукция А: ДЕ продукция ДЕ Аналогично для общехозяйственных расходов: продукция ДЕ продукция ДЕ Прибыль составит д.е. Таким образом, прибыль при традиционном учете затрат больше, так как часть расходов относится на незавершенное производство. Составим учетные записи для метода «директ-костинг» Таблица 10 – Учетные записи метода «директ-костинг»

Похожие готовые решения по экономической теории:

- Результаты деятельности сегментов организации за отчетный период представлены в табл

- ДЕ ликвидация сегмента С нецелесообразна. Если предположить что администрация города Москвы установит

- Из города А в город в по прямолинейному шоссе выехал автомобиль с постоянной скоростью

- Период вращения Луны вокруг Земли Т=27,3 суток. Найти линейную скорость этого вращения Луны, если среднее расстояние

- Цена продукции конкурентной фирмы равна 8руб. Издержки фирмы равны ТС=15+Q

- Карточка «Спортлото» содержит 36 чисел. В тираже участвует 5 чисел. Какова вероятность того, что верно будет угадано 4 числа

- Проведите деление затрат на переменные и постоянные методами «мини-макси»

- Составьте сравнительные отчеты о прибыли по методу полного распределении затрат и по системе «диркт-костинг»

- Составьте сравнительные отчеты о прибыли по методу полного распределении затрат и по системе «диркт-костинг»

- Проведите деление затрат на переменные и постоянные методами «мини-макси»

- Согласно ч.7 ст.11 Конституции Республики Дагестан гражданин республики может не являться одновременно гражданином России.

- Результаты деятельности сегментов организации за отчетный период представлены в табл