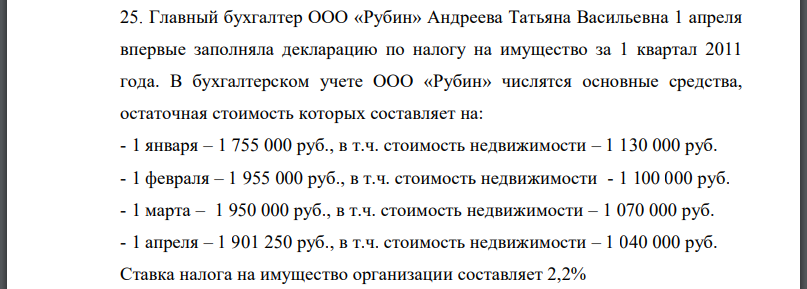

Главный бухгалтер ООО «Рубин» Андреева Татьяна Васильевна 1 апреля впервые заполняла декларацию по налогу на имущество за 1 квартал 2011 года.

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17237 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Главный бухгалтер ООО «Рубин» Андреева Татьяна Васильевна 1 апреля впервые заполняла декларацию по налогу на имущество за 1 квартал 2011 года. В бухгалтерском учете ООО «Рубин» числятся основные средства, остаточная стоимость которых составляет на: - 1 января – 1 755 000 руб., в т.ч. стоимость недвижимости – 1 130 000 руб. - 1 февраля – 1 955 000 руб., в т.ч. стоимость недвижимости - 1 100 000 руб. - 1 марта – 1 950 000 руб., в т.ч. стоимость недвижимости – 1 070 000 руб. - 1 апреля – 1 901 250 руб., в т.ч. стоимость недвижимости – 1 040 000 руб. Ставка налога на имущество организации составляет 2,2% 624 Определите размер авансового платежа за первый квартал.

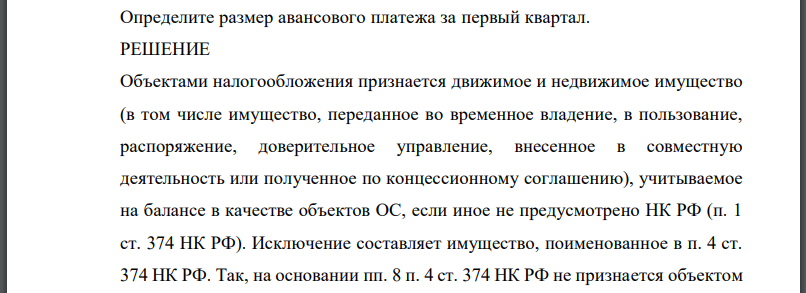

РЕШЕНИЕ

Объектами налогообложения признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов ОС, если иное не предусмотрено НК РФ (п. 1 ст. 374 НК РФ). Исключение составляет имущество, поименованное в п. 4 ст. 374 НК РФ. Так, на основании пп. 8 п. 4 ст. 374 НК РФ не признается объектом налогообложения движимое имущество, принятое с 1 января 2013 г. на учет в качестве ОС. Средняя стоимость имущества за первый квартал Сумма авансового платежа: Отчет об изменениях в капитале: назначение, применяемый вид отчета, элементы отчета Отчет об изменениях в капитале должен предоставляться согласно (IAS) 1 "Представление финансовой отчетности". Согласно данному стандарту отчет об изменениях в капитале должен раскрывать все изменения в собственном капитале организации. Непосредственно в отчете раскрывается: - суммарный совокупный доход за представленный период с указанием итоговых сумм, относящихся к материнской организации и неконтролируемым долям; - последствия ретроспективного пересчета или ретроспективного применения учетной политики по каждому компоненту собственного капитала; - выверка на начало и конец представленного периода по балансовой стоимости каждого компонента собственного капитала и с раскрытием изменений в прибыли и убытке по каждой статье прочего совокупного дохода, по операциям с собственниками организации, изменения в долях дочерних организаций, которые не приводят к утрате контроля. В данном отчете приводится сумма дивидендов всего и на каждую акцию. В отчете должны быть раскрыты изменения по всем компонентам собственного капитала- акционерный капитала, прибыль, совокупный доход. Сопоставление сумм компонентов капитала на начало и конец периода показывает изменения в чистых активах организации за представленный период. Организация может самостоятельно разработать формат отчета об изменениях в собственном капитале. Выбранный формат должен быть утвержден в учетной политике. МСФО не предоставляет формы для данного отчета. Как правило отчет составляется в виде таблицы за два года, по столбцам которой элементы собственного капитала (акционерный капитал, прибыль и др), а по строка операции, приводящие к изменению в капитале (изменения в учетной политике, совокупный доход, дивиденды)

Похожие готовые решения по экономике:

- ООО "Импортер" для оплаты командировочных расходов сотрудников, направляемых за рубеж, необходимо приобрести 5000 долл. США. Для этого

- ООО "Импортер" ввезло партию мебели. Таможенная стоимость партии составила 20 000 евро. На день подачи ДТ курс Банка России составил

- Фирма ввозит из Индонезии 200 килограммов ванили (код ТН ВЭД ТС 0905 00 000 0) таможенной стоимостью 500 евро. Ставка пошлины - 5%.

- ЗАО "Экспортер" заключило с иностранным покупателем - фирмой Goods Ltd. - договор на поставку сыра. Затраты на производство и реализацию сыра

- Определите показатель производительности труда в тыс.руб., если известно, что в истекшем квартале произведено 80 000 единиц продукции, себестоимость

- В организации составлены следующие проводки при начислении НДФЛ Сидорову П.П. (стандартные вычеты не предоставляются): Дт 20 Кт 70 10 000 руб. – начислена

- Фабрика желает сократить свои запасы материала Х на 40%. Запасы этого вида материалов в начале бюджетного периода составляют 120 000 кг. Фабрика

- Рассчитайте сумму налога на доходы физических лиц с сотрудника организации, если ему в январе месяце были произведены следующие

- В таблице приведены доходности акции за 10 месяцев. Определите ожидаемую доходность акции и ее риск.

- Рассчитайте сумму налога на доходы физических лиц с сотрудника организации, если ему в январе месяце были произведены следующие

- Даны три акции, составляющие инвестиционных портфель. Ковариационная матрица представлена в виде: Вес акции А равен 0,1

- Определить, целесообразно ли покупать банку вексель за 9 900 рублей за три месяца до окончания срока, если номинал векселя