Какое влияние оказывает на рыночную стоимость компании увеличение объемов ее дебиторской задолженности? Приведите необходимые пояснения

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

1. Какое влияние оказывает на рыночную стоимость компании увеличение объемов ее дебиторской задолженности? Приведите необходимые пояснения.

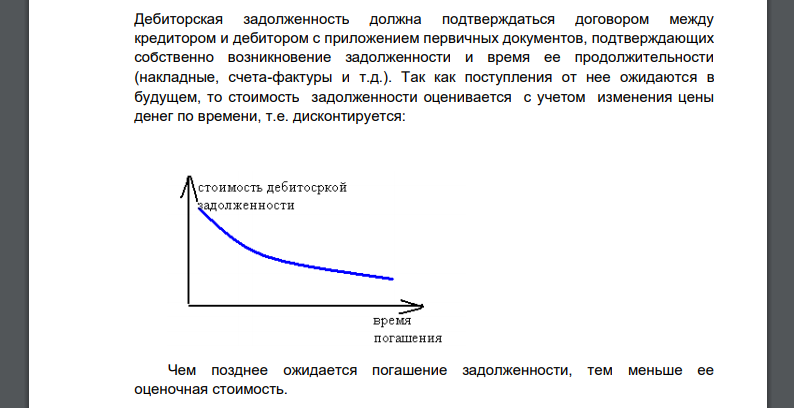

ОТВЕТ: увеличение дебиторской задолженности увеличивается стоимость компании – ведь дебиторская задолженность - это будущие поступления. Увеличение дебиторской задолженности увеличивает актив предприятия, а значит увеличивает и стоимость компании. Специфика влияния роста задолженности на стоимость компании связана с тем, что данный актив не совсем материален. Собственник этого актива может продать не саму задолженность, а лишь право требования погашения этой задолженности дебитором, тем самым уступить права покупателю по договору. Дебиторская задолженность должна подтверждаться договором между кредитором и дебитором с приложением первичных документов, подтверждающих собственно возникновение задолженности и время ее продолжительности (накладные, счета-фактуры и т.д.). Так как поступления от нее ожидаются в будущем, то стоимость задолженности оценивается с учетом изменения цены денег по времени, т.е. дисконтируется: Чем позднее ожидается погашение задолженности, тем меньше ее оценочная стоимость.

2. Как зависит показатель ROE от ROIC (ROА)?

ОТВЕТ: Рентабельность собственного капитала равна отношению прибыли к собственному капиталу, данный показатель так же можно вычислить по формуле: ROE=ROA*финансовый леверидж. Из данной формулы ясно, что при прочих равных условиях рост рентабельности активов или инвестированного капитала (ROIC) ведет к росту рентабельности собственного капитала, причем данный рост тем быстрее, чем больше доля заемного капитала в пассивах (и соответственно больше финансовый леверидж).

3. В каком из показателей отражается экономическая амортизация?

ОТВЕТ: Экономическая амортизация отражается в изменении стоимости долгосрочных активов за период. Экономическая амортизация участвует в расчете показателя «Экономическая прибыль» или «Экономическая добавленная стоимость». Данный показатель определяется как разница между текущим доходом и экономической амортизацией.

4. Компания имеет достаточно диверсифицированный портфель собственных инвестиций (различные активы) и рассматривает вопрос о капиталовложении в новый проект (прямые инвестиции). Какой вид риска (рисков) принимает в данном случае компания?

ОТВЕТ: компания, имея диверсифицированный портфель, снизила несистематический риск до минимума, риск ее портфеля приближен к систематическому, т.е. к риску изменения рыночной конъюнктуры. В данном случае компания собирается осуществлять прямые инвестиции. Реальный инвестиционный проект, в который осуществит вложения компания, принесет инвестору (компании), как несистематический (свойственный конкретно данному проекту), так и систематический (свойственный общей тенденции отрасли, в которую осуществляются инвестиции).

5. Какой из показателей наиболее точно отражает хозяйственную динамику компании: Div / P, P/EPS или P/CF?

ОТВЕТ: P/EPS - показатель, рассчитываемый как отношение рыночной цены акции к чистой прибыли на одну акцию. Это один из главных показателей, которым руководствуется значительная доля инвесторов и трейдеров на рынке ценных бумаг. Он показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании, а также насколько быстро могут окупиться инвестиции в акции компании. Чем ниже значение этого показателя, тем больше рыночная привлекательность акции. Div / P – показатель, рассчитываемый как отношение дивидендов на акцию к ее цене. P/CF – отношение цены акции к денежному потоку. Недостаток первого показателя в том, что номинальная, «бумажная» прибыль не всегда отражает реальную доходность компании, этот показатель управляем, его можно регулировать учетной политикой и некоторыми другими бухгалтерскими уловками. Недостаток второго показателя - он используется для зрелых компаний, стабильно выплачивающих дивиденды. В виду этого многие инвесторы предпочитают сравнивать цену акции денежным потоком – чем данный показатель ниже, тем больший денежный поток может генерировать компания и тем она привлекательнее для инвестора.

6. Как показать, что стоимость бизнеса в наибольшей степени соответствует следующему соотношению MV/BV стремится к “1”

ОТВЕТ: BV -балансовая стоимость собственного капитала, находится вычитанием из совокупных активов всех обязательств. Основные составляющие данного показателя – номинальная стоимость акций и нераспределенная прибыль. Увеличение данного показателя свидетельствует о росте нераспределенной прибыли или об увеличения уставного капитала. MV –рыночная стоимость, или капитализация, находится как произведение рыночной цены акции на их количество. Таким образом, чтобы показать, что MV/BV1, необходимо рыночную стоимость всех акций разделить на стоимость собственного капитала, указанную в отчетности. Если данный показатель близок к 1, то это указывает на стабильную компанию, рыночная стоимость акции которой как правило приближена к справедливой.

7. Для заимствования средств фирма использует выдачу собственных векселей. В каком случае выдаваемый вексель по доходности будет аналогичен эмиссии соответствующей облигации?

ОТВЕТ: как известно, векселя укрупнено делятся на процентные и дисконтные. Аналогично облигации бывают купонные и бескупонные. Абстрагируясь от расходов по выпуску векселей (а они меньше, чем для облигаций, ведь облигация эмиссионная ценная бумага, а вексель нет), будет совпадать доходность дисконтного векселя и бескупонной облигации одного номинала или процентного векселя и купонной облигации с одинаковыми ставками.

8. В порядке последовательного возрастания следует расположить следующие показатели: WACC – средневзвешенная стоимость капитала, YTM – доходность облигаций рейтинга ААА, которые эмитировала компания, re - доходность ее акций, Rm – доходность рыночного индекса, ROIC – доходность инвестиций фирмы в активы.

ОТВЕТ: Так как ААА – наивысший рейтинг, которым может быть присвоен компании, то, такая компания обладает высокой способностью исполнять свои обязательства, ценным бумаги компании отличаются малым риском. Компания по своим облигация в ситу высокой надежности назначает низкий процент. Наименьший из показателей YTM – доходность облигаций. Цена капитала должна быть выше YTM, так как в расчет показателя WACС включена стоимость собственного капитала, которая для финансовой устойчивой компании выше (за счет дивидендных выплат). Доходность акционерного капитала выше цены капитала. Таким образом, получаем: YTMIP/CF – наблюдается запаздывание рыночной товарной динамики IP/E=IP/CF – фондовый и товарный рынок изменяются одинаковыми темпами IP/E.

9. Зависит ли операционная прибыль компании от структуры ее пассивов (соотношения собственных и заемных средств)?

ОТВЕТ: Нет. Показатель прибыльности предприятия EBIT или операционная прибыль – аналитический показатель, равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. При использовании заемного капитала предприятие уплачивает проценты, которые не учитываются при расчете EBIT.

10. От каких факторов зависит процентная ставка по кредитам, которые получает компания?

ОТВЕТ: на процентную ставку по кредитам влияет множество факторов. В первую очередь это финансовое состояние, кредитный рейтинг компании. Значительное влияние на ставку оказывает кредитная история, цель и обеспеченность кредитования. Ставка так же зависит от отношений компании и кредитной организации, например если они входят в один холдинг (а для крупных компаний обычно так и бывает, холдинг объединяет производство и финансы для снижения расходов на финансирование), то ставка будет минимальной.

11. Укажите, в каком случае можно повысить доходность акций компании, сохраняя стабильным объем альтернативных инвестиций.

ОТВЕТ: доходность по акциям повышается при росте прибыли. Сохраняя стабильным объем альтернативных инвестиций, доходность повышается за счет основной производственной деятельности. Повышение доходности основной деятельности в свою очередь достигается мужеством способов: - повышением цена на продукцию - оптимизацией себестоимости - ростом прибыли за счет роста объема производства и сокращения доли постоянных расходов.

12. Расположите в возрастающем порядке значения бета коэффициентов соответственно активов, долга, акций.

ОТВЕТ: Бетта-коэфициент является мерой риска. Чем выше риск, тем больше бетакоэффициент. Наиболее высоким риском обладают акции, менее рискованны долговые обязательства и наименьший риск у активов.

13. Запишите общие расчетные формулы для определения доходности акций и доходности собственного капитала.

ОТВЕТ: Доходность собственного капитала ROE= Чистая прибыль/Собственный капитал Доходность акции - складывается из прироста курсовой стоимости и дивидендной доходности.

14. Задана динамика фондового рынка. Определите факт либо запаздывания, либо совпадения, либо опережения рыночной товарной динамики

ОТВЕТ: По моему мнению изменение фондовой и товарной динамики можно определить сравнением мультипликаторов P/E (рыночная цена акций/чистая прибыль); P/CF (рыночная цена акций/денежный поток) IP/E>IP/CF – наблюдается запаздывание рыночной товарной динамики IP/E=IP/CF – фондовый и товарный рынок изменяются одинаковыми темпами IP/E.

15. Если у компании большой спрэд (ROIC – WACC) и низкое соотношение EV/BV, то какой вывод можно сделать в отношении показателя МV(данный показатель будет возрастать, снижаться)?

ОТВЕТ: Такая компания генерирует значительную прибыль, обладает высокой рентабельностью инвестированного капитала при относительно низкой стоимости капитала (WACC). Если рыночная стоимость бизнеса ЕV совпадает с балансовой стоимостью активов (BV), то можно ожидать роста показателя MV за счет рыночной стоимости акций MV=P*Q где Р – рыночная цена акции Q – количество акций.

16. Анализ показывает, что ROIC WACC и у рассматриваемой фирмы повышается финансовый рычаг. Что будет происходить со спрэдом между re rd?

ОТВЕТ: повышение финансового рычага указывает на увеличение доли заемного капитала.

Похожие готовые решения по экономической теории:

- Рассчитать средневзвешенную стоимость капитала, если номинальная безрисковая ставка 7%, коэффициент бета – 1,5, среднерыночная ставка дохода

- Реальная ставка дохода по государственным облигациям составляет 9%. Среднерыночная доходность в номинальном выражении – 33%. Оцениваемая компания характеризуется коэффициентом

- В конце каждого из последующих четырёх лет акционерное общество “Радуга” предполагает выплачивать дивиденды в размере: первый год

- Проведите оценку ликвидационной стоимости предприятия, используя следующие данные. Согласно заключению оценщика, основные средства

- Оцените риск потери ликвидности методом разрывов в сроках требований и обязательств. Какие меры должен предпринять коммерческий банк в случае отсутствия

- Ожидаемая доходность рыночного портфеля EM = 12% , стандартное отклонение его доходности M = 50% , безрисковая процентная ставка RF = 6% . Определить ковариацию между

- Найти бета-коэффициент рискованного актива, если EM = 16% и RF = 7% , а равновесная ожидаемая доходность равна а)20%; б) 10%; в)5%

- Факторные бета-коэффициенты и ожидаемые доходности рискованных активов приведены ниже. Найдите арбитражный портфель, определите его

- Рассчитайте максимальную годовую цену аренды оборудования с соблюдением обязательного условия – аренда должна быть выгоднее покупки этого оборудования.

- Распределение предприятий двух отраслей промышленности по размеру получаемой прибыли следующее: 341 Сумма прибыли (млн. руб). Число предприятий

- Реальная ставка дохода по государственным облигациям составляет 9%. Среднерыночная доходность в номинальном выражении – 33%. Оцениваемая компания характеризуется коэффициентом

- Рассчитать средневзвешенную стоимость капитала, если номинальная безрисковая ставка 7%, коэффициент бета – 1,5, среднерыночная ставка дохода