На основе данных бухгалтерского баланса и отчета о прибылях и убытках оценить структуру и динамику активов и пассивов предприятия, его платежеспособность

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17603 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

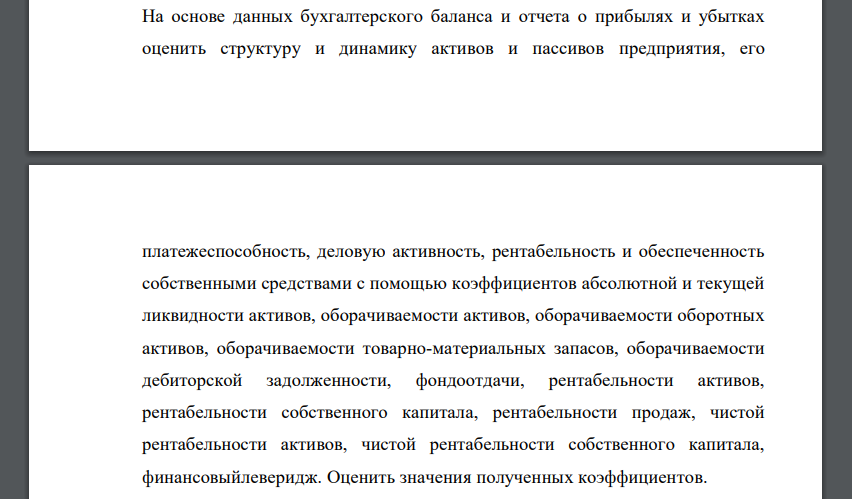

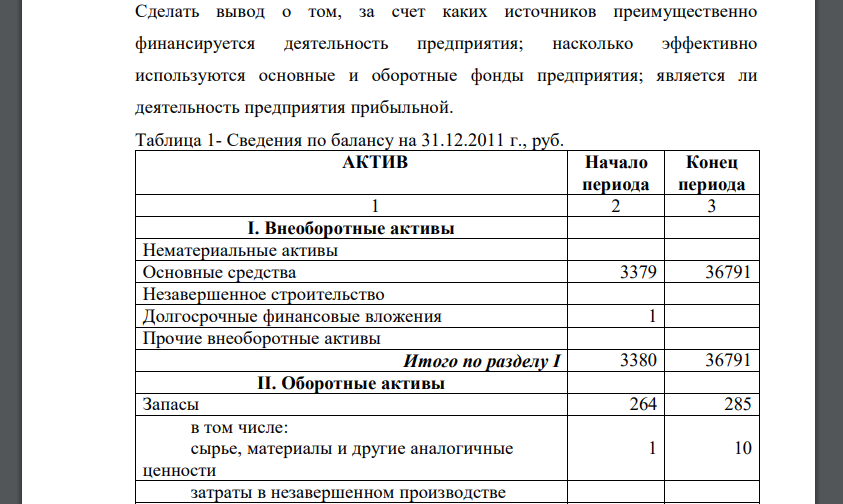

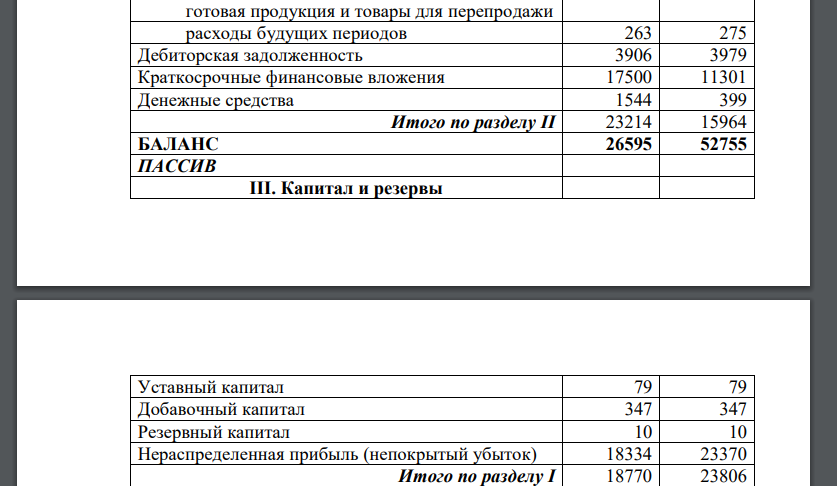

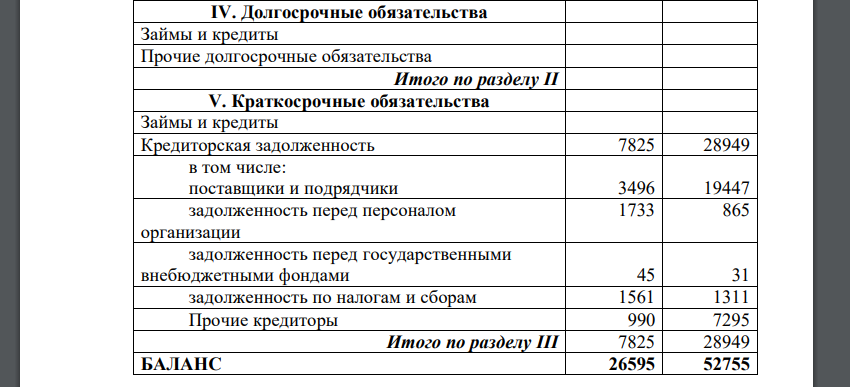

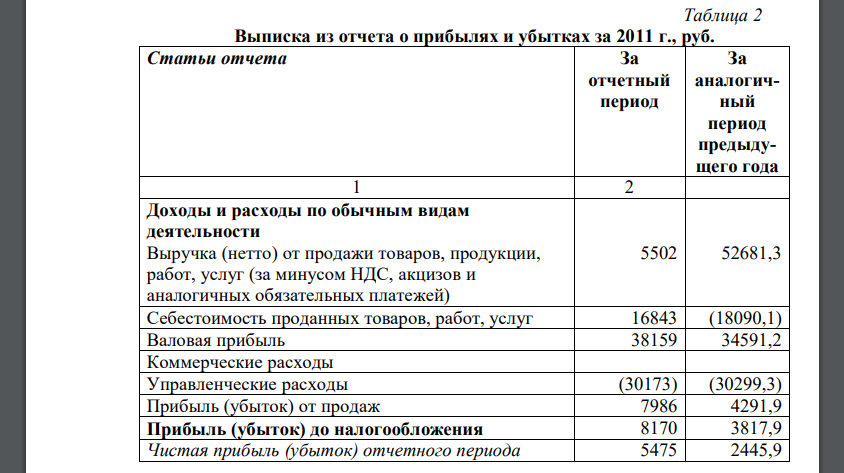

На основе данных бухгалтерского баланса и отчета о прибылях и убытках оценить структуру и динамику активов и пассивов предприятия, его платежеспособность, деловую активность, рентабельность и обеспеченность собственными средствами с помощью коэффициентов абсолютной и текущей ликвидности активов, оборачиваемости активов, оборачиваемости оборотных активов, оборачиваемости товарно-материальных запасов, оборачиваемости дебиторской задолженности, фондоотдачи, рентабельности активов, рентабельности собственного капитала, рентабельности продаж, чистой рентабельности активов, чистой рентабельности собственного капитала, финансовый леверидж. Оценить значения полученных коэффициентов. Сделать вывод о том, за счет каких источников преимущественно финансируется деятельность предприятия; насколько эффективно используются основные и оборотные фонды предприятия; является ли деятельность предприятия прибыльной. Таблица 1- Сведения по балансу на 31.12.2011 г., руб. АКТИВ Начало периода Конец периода 1 2 3 I. Внеоборотные активы Нематериальные активы Основные средства 3379 36791 Незавершенное строительство Долгосрочные финансовые вложения 1 Прочие внеоборотные активы Итого по разделу I 3380 36791 II. Оборотные активы Запасы 264 285 в том числе: сырье, материалы и другие аналогичные ценности 1 10 затраты в незавершенном производстве готовая продукция и товары для перепродажи расходы будущих периодов 263 275 Дебиторская задолженность 3906 3979 Краткосрочные финансовые вложения 17500 11301 Денежные средства 1544 399 Итого по разделу II 23214 15964 БАЛАНС 26595 52755 ПАССИВ III. Капитал и резервы Уставный капитал 79 79 Добавочный капитал 347 347 Резервный капитал 10 10 Нераспределенная прибыль (непокрытый убыток) 18334 23370 Итого по разделу I 18770 23806 IV. Долгосрочные обязательства Займы и кредиты Прочие долгосрочные обязательства Итого по разделу II V. Краткосрочные обязательства Займы и кредиты Кредиторская задолженность 7825 28949 в том числе: поставщики и подрядчики 3496 19447 задолженность перед персоналом организации 1733 865 задолженность перед государственными внебюджетными фондами 45 31 задолженность по налогам и сборам 1561 1311 Прочие кредиторы 990 7295 Итого по разделу III 7825 28949 БАЛАНС 26595 52755 Таблица 2 Выписка из отчета о прибылях и убытках за 2011 г., руб. Статьи отчета За отчетный период За аналогичный период предыдущего года 1 2 Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) 5502 52681,3 Себестоимость проданных товаров, работ, услуг 16843 (18090,1) Валовая прибыль 38159 34591,2 Коммерческие расходы Управленческие расходы (30173) (30299,3) Прибыль (убыток) от продаж 7986 4291,9 Прибыль (убыток) до налогообложения 8170 3817,9 Чистая прибыль (убыток) отчетного периода 5475 2445,9

РЕШЕНИЕ

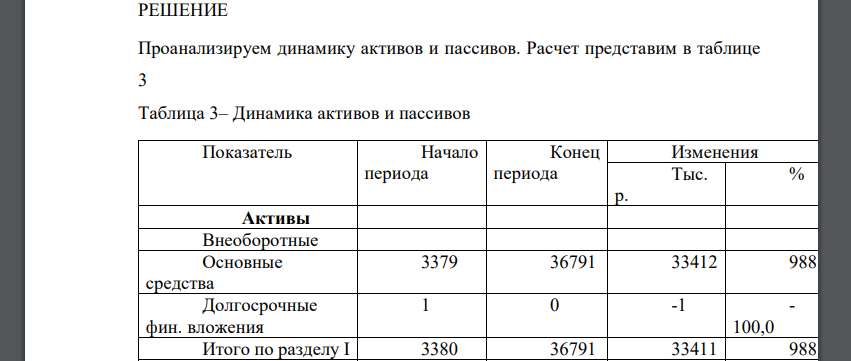

Проанализируем динамику активов и пассивов. Расчет представим в таблице 3 Таблица 3– Динамика активов и пассивов Динамика активов и пассивов подчиняется тенденции увеличение – валюта баланса за год выросла на % или на тыс. руб. Стоимость активов увеличивается неравномерно: основные средства возросли на % (более чем в раз), размер запасов и дебиторской задолженности незначительно увеличился, а стоимость денежных средств и краткосрочных вложений уменьшилась соответственно на % и %. . Пассивы так же возрастают на %, при этом собственный капитал возрастает на % (за счет роста прибыли), заемный капитал увеличивается почти в раза на %. Проведем оценку структуры активов и пассивов: Таблица 4- Структура активов и пассивов По результатам расчетов можно сделать вывод, что активы предприятия распределены между оборотным и внеоборотными активами. Удельный вес внеоборотных активов % однако значительно повысился к концу года до %, а удельный вес оборотных активов % и снижается до %. Внеоборотные активы представлены основными средствами, удельный вес долгосрочных вложений незначителен. В оборотных активах из % % приходится на запасы, % на дебиторскую задолженность, % на краткосрочные финансовые вложения и % на денежные средства. К концу года часть краткосрочных вложений была продана, размер денежных средств уменьшился, удельный вес этих статей сократился соответственно до % и % Пассивы предприятия на % представлены собственными средствами и на % заемными. В течение года удельный вес собственных средств уменьшается до %, а заемных соответственно увеличивается до %, что вызвано превышением темпов роста кредиторской задолженности над темпами роста прибыли. Таким образом, источники финансирования имущества предприятия имеют структуру, которая к концу года . А имущество распределено – в начале года – очень высока доля высоколиквидных активов, в конце года – основных средств. В целом рост стоимости имущества является тенденцией в деятельности предприятия, но стоимость имущества увеличивается , так как размер запасов, дебиторской задолженности и денежных средств . Что касается роста пассивов – то увеличение заемного капитала свидетельствует об роли заемных источников в финансировании предприятия и снижении его финансовой независимости. Проанализируем ликвидность предприятия. Таблица 5 – Анализ коэффициентов ликвидности Краткосрочные обязательства 2. Долгосрочные обязательства 3. Денежные средства и краткосрочные финансовые вложения 4. Оборотные активы 5. Коэффициент абсолютной ликвидности 6. Коэффициент текущей ликвидности Коэффициент абсолютной ликвидности характеризует способность предприятия рассчитываться за краткосрочные обязательства самой ликвидной частью актива - денежными средствами и краткосрочными финансовыми вложениями. В данном случае в начале года высоколиквидные активы превышали обязательства в раза. Однако в конце года в связи с резким ростом кредиторской задолженности и уменьшением краткосрочных вложений и денежных средств коэффициент снизился и стал равен Коэффициент текущей ликвидности характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов, рассчитывается как отношение оборотных средств к сумме обязательств организации и показывает, какая часть текущих обязательств может быть погашена, если будут мобилизованы все оборотные средства организации. Нормативное значение данного коэффициента , у данной организации значение коэффициента в начале года составило , в конце года , что говорит о том, что размер оборотных средств в конце года размера обязательств, то есть для расчета с кредиторами необходимо будет все оборотные активы. Таким образом, коэффициенты ликвидности в начале года выше нормы, а в конце года снижаются - платежеспособность предприятия на недостаточно хорошем уровне. Исследуем деловую активность предприятия. Таблица 6 – Показатели деловой активности Активы предприятия совершают два оборота в течение года, продолжительность их оборота составляет дней. Оборачиваемость оборотных активов составляет оборота или дней. Запасы совершают за год оборотов и совершают один оборот за дня. Дебиторы в среднем расплачиваются с предприятием за дней. Однако в текущем году значительно уменьшилась выручка, и как следствие резко снизилась оборачиваемость. Так, средний срок расчета дебиторов к концу года составлял дней, оборачиваемость активов составляла дней. Таким образом, деловая активность предприятия снижается, причем замедление оборачиваемости вызвано выручки. Рассчитаем фондоотдачу: Где – выручка - стоимость основных средств В начале года: руб. В конце года: руб. Таким образом, эффективность использования основных средств : в прошлом периоде каждый рубль основных средств давал руб. выручки, в конце года только коп. Рассчитаем рентабельность активов. Таблица 7 – Показатели рентабельности Рентабельность предприятия достаточно высока и увеличивается в отчетном году: рубль активов приносит коп чистой прибыли, рубль собственного капитала приносил коп прибыли. Рентабельность продаж увеличивается с %. Увеличение рентабельности говорит о эффективности деятельности предприятия. Коэффициент финансового левериджа прямо пропорционален финансовому риску предприятия и отражает долю заемных средств в источниках финансирования активов предприятия. Так как данный коэффициент меньше , то предприятие финансирует свою деятельность преимущественно из собственных источников. Однако к концу года показатель возрастает до , что свидетельствует о значительном роли заемных источников в деятельности предприятия.

Похожие готовые решения по экономической теории:

- Определите годовую сумму амортизационных отчислений и норму амортизации станка всеми изученными методами. Построить графики зависимости

- Определите потребность предприятия в оборотных средствах. Исходные данные: 1. Объем производства и реализации за год, 500 штук 2. Цена товара (включая НДС

- Рассчитайте коэффициент оборачиваемости оборотных средств и длительность их оборота на предприятии. Исходные данные: 1. Объем производства и реализации

- Определите абсолютное и относительное изменение потребности предприятия в оборотных средствах, если в плановом периоде намечено увеличить объем производства

- Исчисление налога производится налогоплательщиком: - самостоятельно; - исчисление налога производят налоговые органы или налоговый агент; - налогоплательщик

- Имеют ли обратную силу акты, устанавливающие новые обязанности налогоплательщиков: - имеют всегда; - не имеют; - имеют, если это оговаривается

- Организация реализовала за налоговый период продуктов питания на сумму 25500 тыс. руб, в том числе деликатесных -на 3500 тыс. р. Сопутствующих товаров

- Вклад в размере 1 000 000 рублей был положен в банк на 2,5 года по процентной ставке 13,5 % годовых. а) Определить, какой доход будет получен при условии ежемесячного

- Вклад в размере 1 000 000 рублей был положен в банк на 2,5 года по процентной ставке 13,5 % годовых. а) Определить, какой доход будет получен при условии ежемесячного

- Организация реализовала за налоговый период продуктов питания на сумму 25500 тыс. руб, в том числе деликатесных -на 3500 тыс. р. Сопутствующих товаров

- По представленным в таблице 1 данным по предприятиям фирмы определим в целом по фирме: 1) размер планового задания по росту реализованной продукции в 2004 г 2) процент выполнения плана по объему реализованной

- Получены значения коэффициентов вариации V=8%, V=28%, V=40%. При каком значении коэффициента средняя не представительна и совокупность неоднородна по составу