Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Начисление амортизации средств в целях налогообложения возможно. Налог на прибыль организации рассчитывается на основании

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

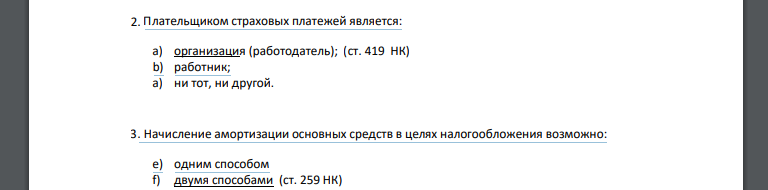

1. Плательщиком страховых платежей является:

a) организация (работодатель); (ст. 419 НК)

b) работник;

с) ни тот, ни другой.

2. Начисление амортизации основных средств в целях налогообложения возможно:

e) одним способом

f) двумя способами (ст. 259 НК)

g) тремя способами

h) четырьмя способами

3. Налог на прибыль организации рассчитывается на основании:

d) бухгалтерской прибыли;

e) бухгалтерской прибыли, скорректированной на налоговые особенности доходов и расходов;

f) ни то, ни другое.

Похожие готовые решения по экономической теории:

- Определите необходимую цену реализации, чтобы, продав 100 ед. продукции, получить прибыль в сумме 300 руб. если переменные затраты на единицу

- На какую сумму изменится показатель критического объема продаж при планируемом росте цен на реализованную продукцию на 10%

- Чему равен запас финансовой прочности в абсолютном выражении, если в отчетном периоде сумма постоянных затрат – 100 тыс. рублей

- Компания планирует производить и продавать новый товар в количестве 2000 штук. Согласно маркетинговым исследованиям цена

- Найти запас финансовой прочности в абсолютном выражении, если фактический объем реализации 1 200 тыс. рублей, постоянные затраты

- Нормативные затраты на оплату труда основных работников составляют £10,50 в час. Сметное время основного труда

- Компания понесла следующие расходы при разных уровнях производства. Используя метод максимума-минимума определите переменные

- Постоянные затраты компании Х за отчетный месяц составили £15,000. Коэффициент маржинальной прибыли равен 60%. Какую прибыль следует

- Рассчитать производственную программу цеха №1 в текущем месяце, ели известно, что он передает свои детали

- Выручка от реализации продукции на планируемый год определена в размере 6 280 тыс. р., полная себестоимость реализованной

- Движение основных средств предприятия за год характеризуется следующими данными: Полная первоначальная

- Организация характеризуется недостаточной загрузкой производственных мощностей. Включение одного из трех приведенных