ОАО «СервисАвто» и аудиторская фирма «Аудит» заключили договор на проведение аудиторской проверки финансово-хозяйственной деятельности

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17237 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

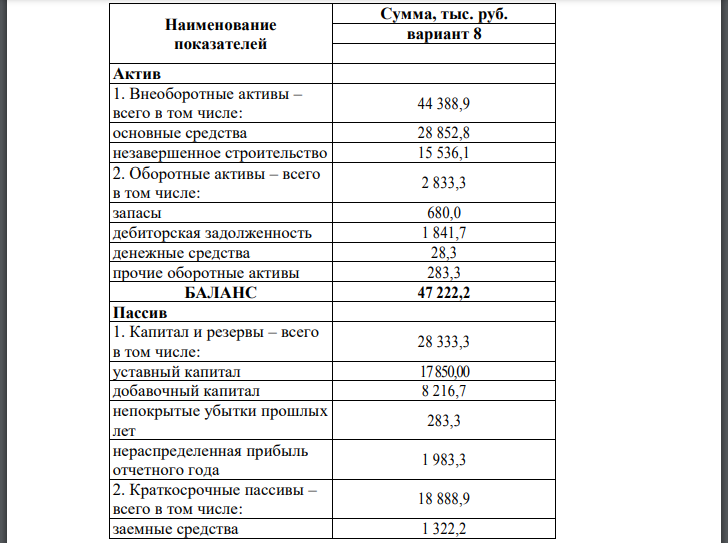

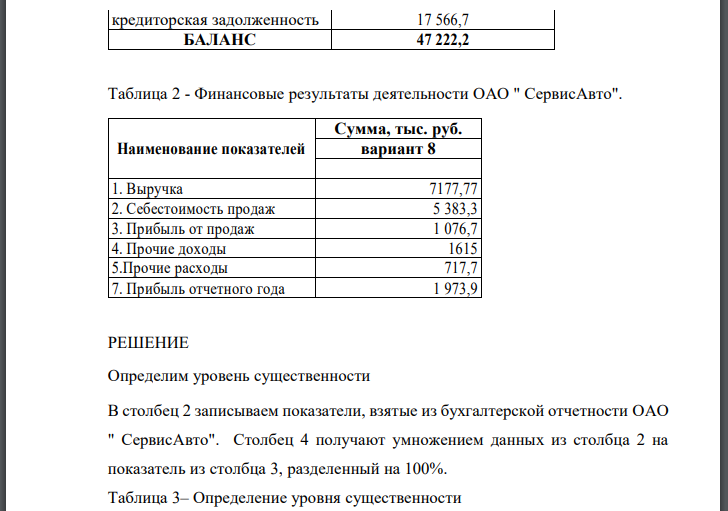

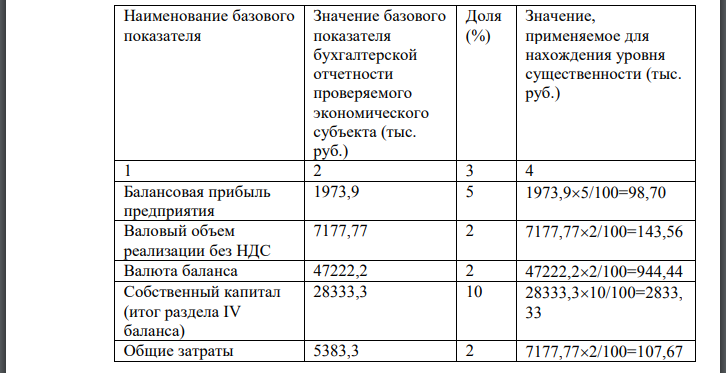

ОАО «СервисАвто» и аудиторская фирма «Аудит» заключили договор на проведение аудиторской проверки финансово-хозяйственной деятельности общества и подтверждение достоверности бухгалтерской (финансовой) отчетности за 2011г. Основным видом деятельности ОАО «СервисАвто» является производство деталей для автомобилей. Основные показатели деятельности и финансовые результаты предприятия представлены в таб.1 и 2. (по состоянию на 1 января 2012). Используя Правило (стандарт) аудиторской деятельности «Существенность в аудите», выберите базовые показатели для расчета уровня существенности для ОАО «СервисАвто» и установите границу предельно допустимой ошибки в отчетности, учитывая специфику финансово-хозяйственной деятельности ОАО «СервисАвто», используя таб. 3. Единый показатель уровня существенности распределите между статьями организации пропорционально его структуре, используя таб.4 и 5. Проанализировать и оценить выявленные в ходе аудиторской проверки фактические ошибки, сравнить их с предельно допустимым размером ошибок в бухгалтерской отчетности ОАО «СервисАвто». Сделать, вывод о существенности выявленных в ходе аудиторской проверки нарушений. По результатам проведенной аудиторской проверки финансовохозяйственной деятельности ОАО «СервисАвто» за 2011г. были выявлены следующие нарушения: В связи с неправильным формированием в бухгалтерском учете выручки от реализации (продажи) продукции сумма дебиторской задолженности покупателей оказалась занижена на 86746руб.; − В результате неполного отражения полученных и оплаченных счетов-фактур от поставщиков произошло занижение кредиторской задолженности на 234 876руб.; − Применение метода списания сырья на производство деталей для машин, не соответствующего принятой в ОАО «СервисАвто» учетной политики, привело к занижению остатков сырья на складе в сумме 28 657руб.

РЕШЕНИЕ

Определим уровень существенности В столбец 2 записываем показатели, взятые из бухгалтерской отчетности ОАО " СервисАвто". Столбец 4 получают умножением данных из столбца 2 на показатель из столбца 3, разделенный на 100%. Таблица 3– Определение уровня существенности Среднее арифметическое показателей в столбце 4 составляет: Наименьшее значение отличается от среднего на: Наибольшее значение отличается от среднего на: Поскольку значение 2833,33 отличается от среднего значительно, принимаем решение отбросить при дальнейших расчетах наименьшее значение. Новое среднее арифметическое составит: Наименьшее значение отличается от среднего на: Наибольшее значение отличается от среднего на: Поскольку значение 944,44 тыс. руб. отличаются от среднего значительно, а остальные значения близки друг к другу, принимаем решение отбросить при дальнейших расчетах наибольшее значение. Новое среднее арифметическое составит: Полученную величину допустимо округлить до 100 тыс. руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет: что находится в пределах 20%. Распределим значение уровня существенности по статьям баланса: Распределение осуществляется следующим образом. Удельный вес внеоборотных активов: Уровень (граница) существенности: Аналогично распределяется уровень существенности по всем статьям актива и пассива Выявим существенность ошибок, сделанных организацией, и определим их отклонение от границы существенности Таким образом, в связи с неправильным формированием в бухгалтерском учете выручки от реализации (продажи) продукции искажение размера дебиторской задолженности превысило граничное значение на 82,846 тыс. руб. В результате неполного отражения полученных и оплаченных счетов-фактур от поставщиков искажение показателя кредиторской задолженности превысило граничное на 197,676 тыс. руб. Применение метода списания сырья на производство деталей для машин, не соответствующего 753 принятой в ОАО «СервисАвто» учетной политики, привело искажения запасов на величину 27,217 тыс. руб. более предельно допустимой. Общая сумма ошибок, превысивших предельно допустимый уровень составила 307,7 тыс. руб.

Похожие готовые решения по экономике:

- Сформулируйте записи в отчете аудитора, указав выявленные ошибки со ссылками на соответствующие нормативные документы, исправительные

- Организация применяет упрощенную систему налогообложения (УСН) (объект налогообложения - доходы, уменьшенные на величину расходов) и ведет

- После завершения проверки экономического субъекта аудиторы отказались вернуть клиенту принадлежащие ему бухгалтерские записи и документы

- В проверяемом периоде организация ОАО «Север» приобрела финансовые векселя, всего за год на сумму 500 000 руб. В отчете о финансовых результатах

- Коммерческий банк выдал фирме кредит в сумме 2 000 тыс. рублей. Кредит обеспечен залогом, относящимся ко второй категории качества в размере 100%.

- Организация в сентябре 20ХХ г. провела массовую рекламную компанию. Победителям розыгрыша призов вручались в качестве приза товары

- По договору предприятие приобретает основное средство стоимостью 80000 евро (оплата производится в рублях по курсу ЦБ). Договором предусмотрена

- Фирма получила в качестве обеспечения платежа за реализованные товары товарный вексель. Стоимость реализованных товаров составила

- Монополизированный рынок характеризуется следующими функциями: P=10 – 0.5Q; МС = 2 руб

- Назовите пять социально-экономических показателей, которые можно использовать в качестве измерителя общественного

- Сформулируйте записи в отчете аудитора, указав выявленные ошибки со ссылками на соответствующие нормативные документы, исправительные

- Приобретена акция с предполагаемым ростом курсовой стоимости 40% за год. Инвестор имеет возможность оплатить только 62% стоимости акции. Под