Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

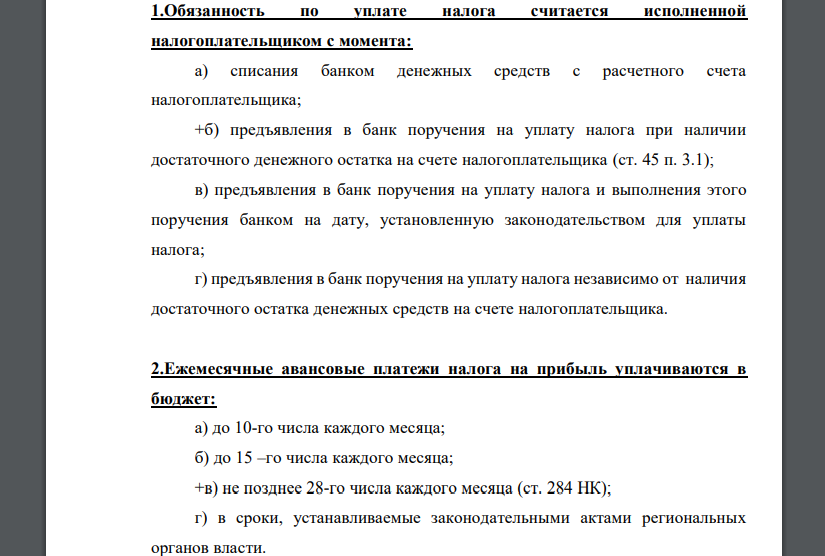

Обязанность по уплате налога считается исполненной налогоплательщиком с момента

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17171 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

Обязанность по уплате налога считается исполненной налогоплательщиком с момента: а) списания банком денежных средств с расчетного счета налогоплательщика; б) предъявления в банк поручения на уплату налога при наличии достаточного денежного остатка на счете налогоплательщика (ст. 45 п. 3.1); в) предъявления в банк поручения на уплату налога и выполнения этого поручения банком на дату, установленную законодательством для уплаты налога; г) предъявления в банк поручения на уплату налога независимо от наличия достаточного остатка денежных средств на счете налогоплательщика. 2.Ежемесячные авансовые платежи налога на прибыль уплачиваются в бюджет: а) до 10-го числа каждого месяца; б) до 15 –го числа каждого месяца; в) не позднее 28-го числа каждого месяца (ст. 284 НК); г) в сроки, устанавливаемые законодательными актами региональных органов власти. 3. Налоговая база по налогу на доходы физических лиц для доходов, облагаемых по ставке 13 % определяется как: а) разница между доходами, выраженными в денежном выражении, натуральной форме и натуральном виде и суммами расходов, связанными с извлечением этих доходов, б) денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов (п. 3 ст. 210), в)денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму стандартных налоговых вычетов настоящей главой. 4.Налогообложение НДС по налоговой ставке 0% производится при реализации следующих товаров: а) книжной продукцией, связанной с образованием, наукой и культурой; б) товаров для детей в соответствии с установленным перечнем; в) работ (услуг) по сопровождению, транспортировке, погрузке и перегрузке экспортируемых из РФ товаров (п. 1 ст 164); г) муки, хлебобулочных изделий, соли, сахара 5.Сумму транспортного налога, подлежащую уплате в бюджет, исчисляют: а) налогоплательщики самостоятельно; б) налоговые органы; в) организации – самостоятельно, а для физических лиц - налоговые органы (п.1 ст. 362 НК); г) по авансовым платежам – организации самостоятельно, по итогам налогового периода – налоговые органы; для физических лиц- налоговые органы.

Похожие готовые решения по экономике:

- В отчетном налоговом периоде табачная фабрика реализовала 500 пачек сигарет с фильтром по цене 18 руб. за пачку

- Определите сумму налога на имущество физических лиц за налоговый период (2 балла). Физическое лицо имеет в собственности квартиру и гараж

- Исчислите сумму налога , подлежащую уплате в бюджет при применении УСН (10 баллов). Организация применяет упрощенную систему налогообложения

- Общество с ограниченной ответственностью производит медицинские инструменты (не облагаются НДС) и косметические приборы

- Опрос показал, что готовность жильцов трех домов платить за озеленение их двора выражается следующими функциями

- На основе приведенных данных о распределении дохода между различными группами населения в России за период

- Обработать данные лабораторного анализа по определению теплоемкости батона нарезного из муки I сорта

- Трейдер собирается продать 17 -летние облигации с годовым купоном 195 на сумму 1000000. На какую сумму ему следует купить

- Трейдер собирается продать 17 -летние облигации с годовым купоном 195 на сумму 1000000. На какую сумму ему следует купить

- Назовите фактор окружающей среды, влияющий на стабильность субстанции «Цинка оксид». Приведите схему химизма изменения состава

- В отчетном налоговом периоде табачная фабрика реализовала 500 пачек сигарет с фильтром по цене 18 руб. за пачку

- Соотнесите определяемый ион с окислителями, которые можно использовать для доказательства подлинности ионов