ООО «Инферно» по итогам 1 квартала 2015 года получило бухгалтерскую прибыль в сумме 100 тыс. руб. 25.01.2015 г. за 8 месяцев до окончания срока

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17540 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

ООО «Инферно» по итогам 1 квартала 2015 года получило бухгалтерскую прибыль в сумме 100 тыс. руб. 25.01.2015 г. за 8 месяцев до окончания срока амортизации (полный срок амортизации в бухгалтерском и налоговом учете установлен в 38 месяцев), был ликвидирован нематериальный актив, по причине нецелесообразности его дальнейшего использования. Первоначальная 129 стоимость нематериального актива 152 000 руб. Метод начисления амортизации - линейный. ООО «Инферно» провели в феврале 2015 года деловые переговоры с представителями организации - партнера. Был организован официальный обед в ресторане, стоимость обслуживания составила 17 700 руб. (в т.ч. НДС); а также посещение театра, стоимость билетов составила 7 000 руб. При обслуживании участников встречи был оплачен счет транспортной организации на сумму 1 180 руб. (в т.ч. НДС). Заработная плата сотрудников за 1 квартал составила 250 тыс. руб. Также в феврале из бюджета были получены проценты в сумме 12 000 руб., начисленные в соответствии со ст. 78 НК РФ на суммы излишне уплаченного налога на прибыль, который не был своевременно возвращен (по вине налогового органа). Организация применяет общую систему налогообложения и нормы ПБУ 18/02.

1. Отразите налоговые последствия описанных операций (НДС, налог на прибыль организаций).

2. Опишите различия в учете операций организации в налоговом и бухгалтерском учете. Отразите в бухгалтерском учете возникающие разницы.

3. Исчислите текущий налог на прибыль по правилам ПБУ 18/02 за первый квартал 2015 года.

РЕШЕНИЕ

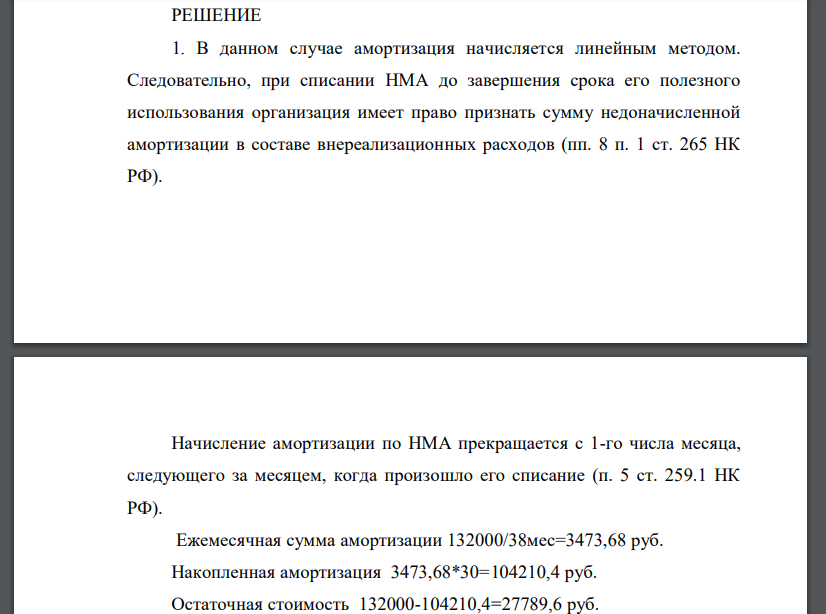

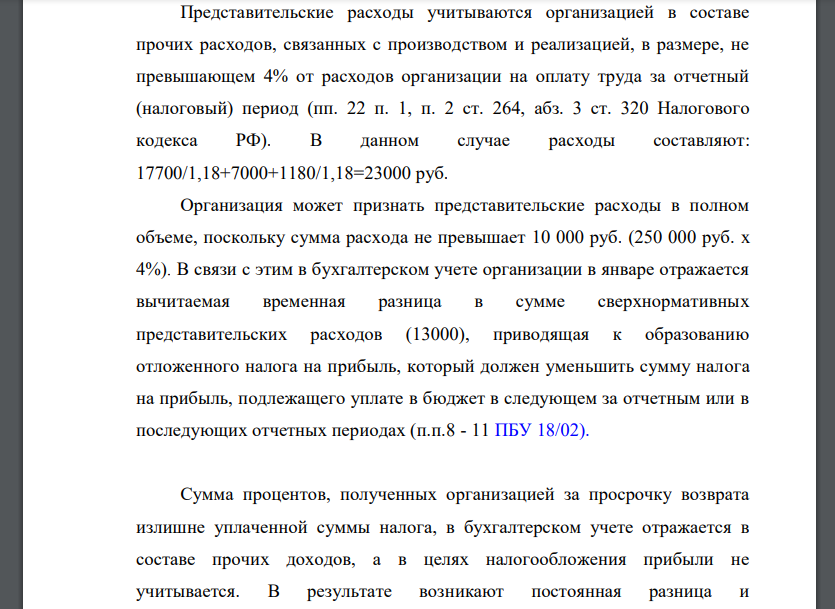

1. В данном случае амортизация начисляется линейным методом. Следовательно, при списании НМА до завершения срока его полезного использования организация имеет право признать сумму недоначисленной амортизации в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Начисление амортизации по НМА прекращается с 1-го числа месяца, следующего за месяцем, когда произошло его списание (п. 5 ст. 259.1 НК РФ). Ежемесячная сумма амортизации =3473,68 руб. Накопленная амортизация =104210,4 руб. Остаточная стоимость =27789,6 руб. Представительские расходы учитываются организацией в составе прочих расходов, связанных с производством и реализацией, в размере, не превышающем 4% от расходов организации на оплату труда за отчетный (налоговый) период (пп. 22 п. 1, п. 2 ст. 264, абз. 3 ст. 320 Налогового кодекса РФ). В данном случае расходы составляют: 17700/1,18+7000+1180/1,18=23000 руб. Организация может признать представительские расходы в полном объеме, поскольку сумма расхода не превышает 10 000 руб. (250 000 руб. x 4%). В связи с этим в бухгалтерском учете организации в январе отражается вычитаемая временная разница в сумме сверхнормативных представительских расходов (13000), приводящая к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п.п.8 - 11 ПБУ 18/02). Сумма процентов, полученных организацией за просрочку возврата излишне уплаченной суммы налога, в бухгалтерском учете отражается в составе прочих доходов, а в целях налогообложения прибыли не учитывается. В результате возникают постоянная разница и соответствующий ей постоянный налоговый актив (ПНА), который отражается по дебету счета 68, субсчет "Расчеты по налогу на прибыль", и кредиту счета 99 "Прибыли и убытки".

2. Таким образом, расхождения между бухгалтерским и налоговым учетом возникают при учете представительских расходов и процентов. Отразим возникающие разницы: Содержание операции Сумма Дебет Кредит Списана амортизация по НМА Списана остаточная стоимость НМА Признан убыток от писания НМА Признаны представительские расходы Выделен НДС: Списаны расходы на себестоимость продаж Учтена прибыль от продаж с учетов расходов Отражена сумма отложенного налогового актива Признан доход в виде процентов Учтена прибыль от процентов Отражен ПНА Отражен условный расход по налогу на прибыль . Рассчитаем налог на прибыль Нпр=12442 руб.

Похожие готовые решения по экономической теории:

- Рассмотрим 2 товара — рис и лес, которые в различных количествах производятся в 3х странах — России, Украине, Китае. Как будут выглядеть

- Павлу предложили работать столяром с зарплатой 12 тыс. руб. в месяц или работать водителем за 13 тыс. в месяц. Тем

- Проанализируйте влияние изменений численности промышленнопроизводственного персонала и средней заработной платы на отклонение фактического фонда заработной платы

- Ставку дисконтирования выбрать и обосновать. Найти: Простую норму прибыли, коэф-т эффект-ти инвестиций, срок окупаемости, дисконтир-й

- Организация приобрела в феврале основные средства стоимостью 472000 руб. (в т.н. НДС) и в марте 2014 года ввела их

- В договоре между ООО «Антариус» (продавец) и ООО «Грейс» (покупатель) предусмотрено предоставление скидки покупателю в размере 10% от стоимости закупленного товара

- В договоре между ООО «Вега» (продавец) и ООО «Толстяк» (покупатель) на продажу продовольственных товаров предусмотрена выплата премии покупателю в размере 5%

- Сумма прибыли ООО «Ламос» за первый квартал 2015 года по данным бухгалтерского учета составила 100 000 руб. 30.01.2015 г. организацией были

- Имеются следующие данные по одному из предприятий за первые полугодия базисного и отчетного года. Установленная продолжительность рабочего дня

- Сумма прибыли ООО «Ламос» за первый квартал 2015 года по данным бухгалтерского учета составила 100 000 руб. 30.01.2015 г. организацией были

- Рассмотрим 2 товара — рис и лес, которые в различных количествах производятся в 3х странах — России, Украине, Китае. Как будут выглядеть

- Имеются следующие данные о выполнении земляных работ и затратах рабочего времени по трем строительным подразделениям фирмы за 1 и 2 кварталы отчетного