Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

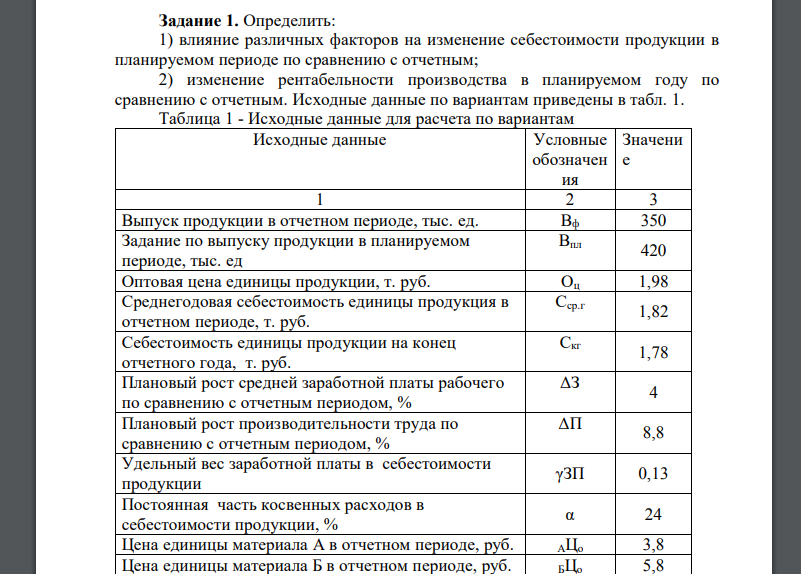

Определить: 1) влияние различных факторов на изменение себестоимости продукции в планируемом периоде по сравнению с отчетным; 2) изменение

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17062 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

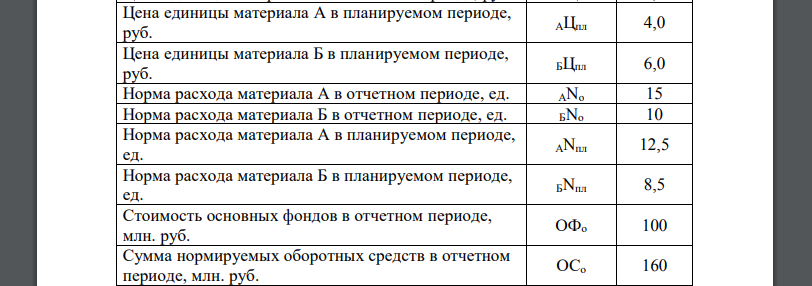

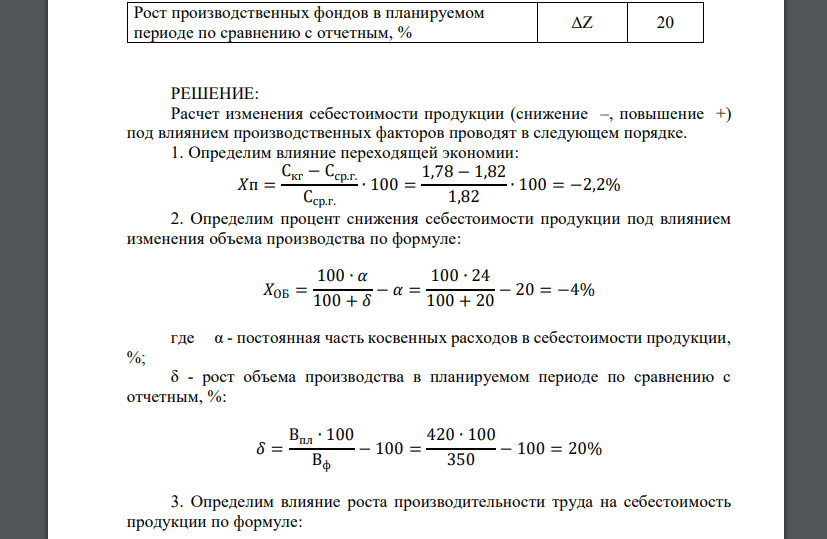

Определить: 1) влияние различных факторов на изменение себестоимости продукции в планируемом периоде по сравнению с отчетным; 2) изменение рентабельности производства в планируемом году по сравнению с отчетным. Исходные данные по вариантам приведены в табл. 1. Таблица 1 - Исходные данные для расчета по вариантам Исходные данные Условные обозначен ия Значени е 1 2 3 Выпуск продукции в отчетном периоде, тыс. ед. Вф 350 Задание по выпуску продукции в планируемом периоде, тыс. ед Впл 420 Оптовая цена единицы продукции, т. руб. Оц 1,98 Среднегодовая себестоимость единицы продукция в отчетном периоде, т. руб. Сср.г 1,82 Себестоимость единицы продукции на конец отчетного года, т. руб. Скг 1,78 Плановый рост средней заработной платы рабочего по сравнению с отчетным периодом, % ΔЗ 4 Плановый рост производительности труда по сравнению с отчетным периодом, % ΔП 8,8 Удельный вес заработной платы в себестоимости продукции γЗП 0,13 Постоянная часть косвенных расходов в себестоимости продукции, % α 24 Цена единицы материала А в отчетном периоде, руб. АЦо 3,8 Цена единицы материала Б в отчетном периоде, руб. БЦо 5,8 Цена единицы материала А в планируемом периоде, руб. АЦпл 4,0 Цена единицы материала Б в планируемом периоде, руб. БЦпл 6,0 Норма расхода материала А в отчетном периоде, ед. АNо 15 Норма расхода материала Б в отчетном периоде, ед. БNо 10 Норма расхода материала А в планируемом периоде, ед. АNпл 12,5 Норма расхода материала Б в планируемом периоде, ед. БNпл 8,5 Стоимость основных фондов в отчетном периоде, млн. руб. ОФо 100 Сумма нормируемых оборотных средств в отчетном периоде, млн. руб. ОСо 160 429 Рост производственных фондов в планируемом периоде по сравнению с отчетным, % ΔZ 20

РЕШЕНИЕ:

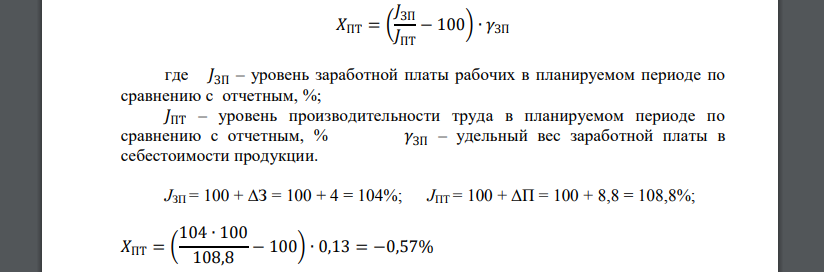

Расчет изменения себестоимости продукции (снижение –, повышение +) под влиянием производственных факторов проводят в следующем порядке. 1. Определим влияние переходящей экономии: 2. Определим процент снижения себестоимости продукции под влиянием изменения объема производства по формуле: где α - постоянная часть косвенных расходов в себестоимости продукции, %; δ - рост объема производства в планируемом периоде по сравнению с отчетным 3. Определим влияние роста производительности труда на себестоимость продукции по формуле: уровень заработной платы рабочих в планируемом периоде по сравнению с отчетным, %; 𝐽ПТ – уровень производительности труда в планируемом периоде по сравнению с отчетным, % 𝛾ЗП – удельный вес заработной платы в себестоимости продукции. 4. Определяем изменение себестоимости продукции под влиянием изменения нормы расхода материалов в планируемом периоде: где К – число видов материалов, на которые изменились норма; 𝛾Н – удельный вес затрат на материалы, на которые изменились нормы, в себестоимости продукции: 5. Определяем изменение себестоимости продукции под влиянием изменения цен на материалы в планируемом периоде по сравнению с отчетным: число видов материалов, на которые изменились цены, Цпл – цена за единицу материала в планируемом периоде, руб. 𝛾ц – удельный вес затрат на материалы, на которые изменились в планируемом периоде цены (определяется аналогично удельному весу затрат на материалы, на которые изменились нормы). 6. Все полученные значения процентов изменения себестоимости продукции с их алгебраическими знаками суммируем и определяем общий процент изменения себестоимости в планируемом периоде (И %); по нему находим абсолютное значение себестоимости продукции в планируемом периоде 7. Для определения рентабельности исчисляем прибыль предприятия: В. Прибыль исчисляют отдельно по отчетному и планируемому периодам: 8. Определяют стоимость производственных фондов в планируемом периоде: тыс.руб. 9. Определяем рентабельность производства: Изменение рентабельности производства определяют сравнением этого показателя в отчетном и планируемом периодах:

Похожие готовые решения по экономике:

- Материальные затраты на производство (всего): (*) тыс.р. /т. - материалы 33,0 - комплектующие 18,5 - топливо и энергия 14

- Планируемые капитальные вложения по внедрению оборудования автоматизации технологического процесса на промышленном предприятия в 2017 году составят 100+13*10=230

- Данные по потребности в продукции на каждом рынке Продукция (ед.) Рынок I Рынок II Рынок III Неудовлетворенный спрос 25000 25000 30000

- Таблица 1- Исходные данные № варианта Наиме нование продукции Трудое-мкость , (Тоб) часов Среднечасовая тариф

- Определите длительность производственного цикла, если известно, что предприятие будет работать 268+13=281 дней

- Постройте график движения партии деталей и рассчитайте длительность технологического цикла

- Постройте график движения партии деталей и рассчитайте длительность технологического цикла при последовательном 1 9 2 13 3 13 4 17

- Определить: 425 1) процент выполнения и освоения нормы выработки рабочим; 2) общий заработок рабочего за календарный месяц и удельный вес

- Для определения йодид-ионов использовали кулонометрический метод, титруя

- Природный магний состоит из изотопов 24Mg, 25Mg, 26Mg. Вычислить среднюю относительную атомную массу природного магния

- 1.Согласно Eph VI чистоту субстанции Cefalexin monohydrate определяют методом УФ-СФ

- На основании данных осмометрического метода, полученных при данной температуре Т, рассчитать молярную массу поливинилхлорида в циклогексане. R = 8,31 103 Дж/К кмоль