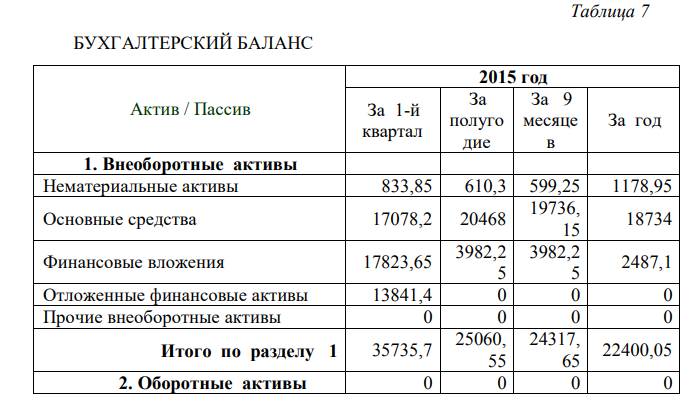

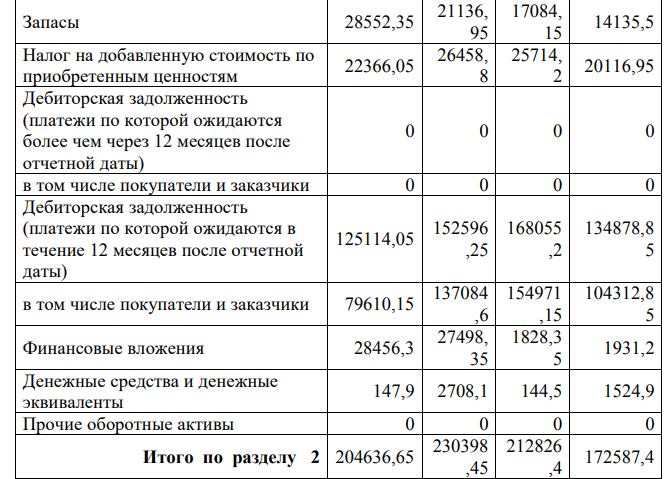

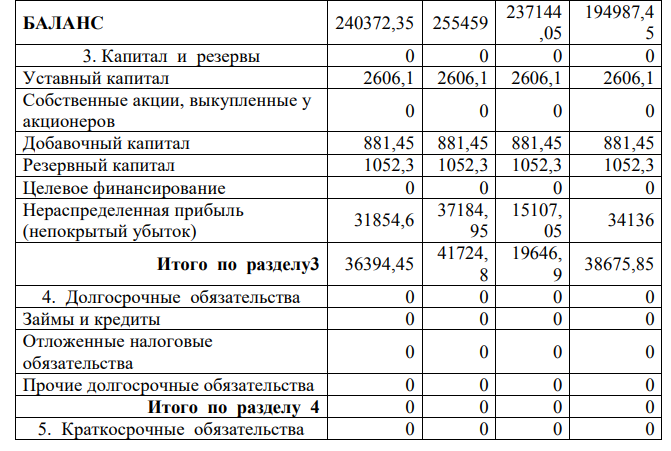

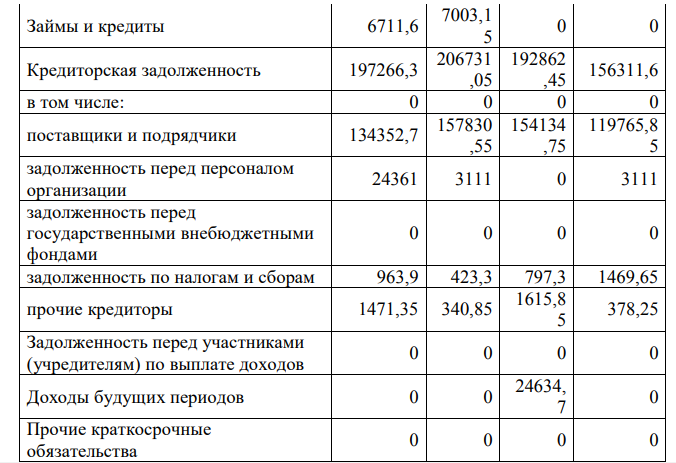

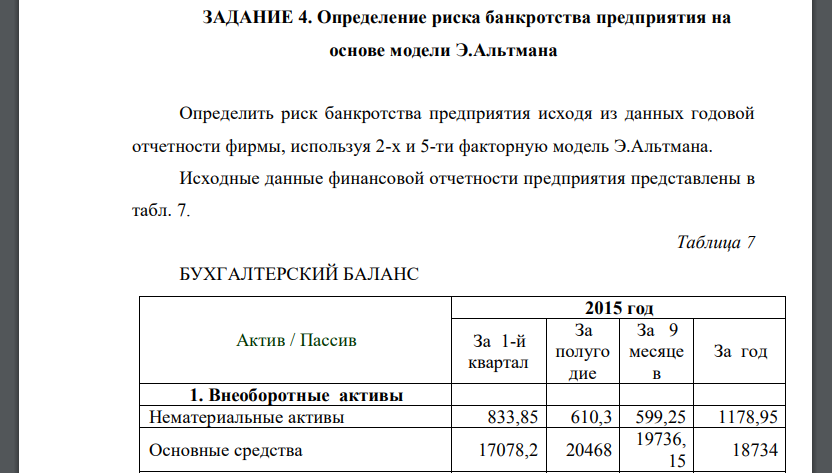

Определить риск банкротства предприятия исходя из данных годовой отчетности фирмы, используя 2-х и 5-ти факторную модель Э.Альтмана. Исходные данные финансовой отчетности предприятия представлены в табл. 7

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Определить риск банкротства предприятия исходя из данных годовой отчетности фирмы, используя 2-х и 5-ти факторную модель Э.Альтмана. Исходные данные финансовой отчетности предприятия представлены в табл. 7

РЕШЕНИЕ

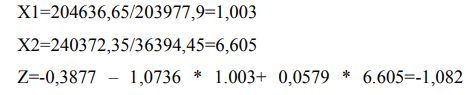

Модель Альтмана представляет собой наиболее широко известную модель оценки кредитоспособности дебитора. Оценка в рамках данной модели представляет собой линейную функцию основных балансовых коэффициентов. Двухфакторная модель Альтмана(Z2)- это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. Формула модели Альтмана принимает вид:

где Х1–отношение оборотных активов к краткосрочным обязательствам;

Х2–отношение валюты баланса к собственному капиталу; В результате подсчета Z – показателя для предприятия делается заключение о риске наступления банкротства:

риск - 50%, если Z = 0; 816 риск – меньше 50%, если Z < 0, уменьшение риска прямо пропорционально уменьшению Z; риск – больше 50%, если Z > 0, увеличение риска прямо пропорционально увеличению Z. Для первого квартала:

вероятность банкротства не высокая Наиболее точный результат риска наступления банкротства можно получить при использовании пятифакторной модели (Z5) Э. Альтмана. Она представляет линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования совокупности компаний:

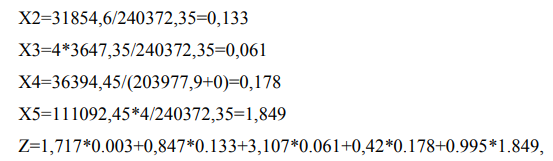

где: X1- отношение оборотного капитала к общим активам предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам; X2- отношение нераспределенной прибыли, рассчитанной к общим активам предприятия. Отражает уровень финансового рычага компании; X3- отношение прибыли до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании; X4- отношение балансовой стоимости собственного капитала к стоимости обязательств; X5- отношение объема продаж к общим активам предприятия. Показатель характеризует рентабельность активов предприятия. Для первого квартала (показатели отчета о прибылях и убытках корректируются на годовой коэффициент):

В результате подсчета Z – показателя для предприятия делается заключение о риске наступления банкротства:

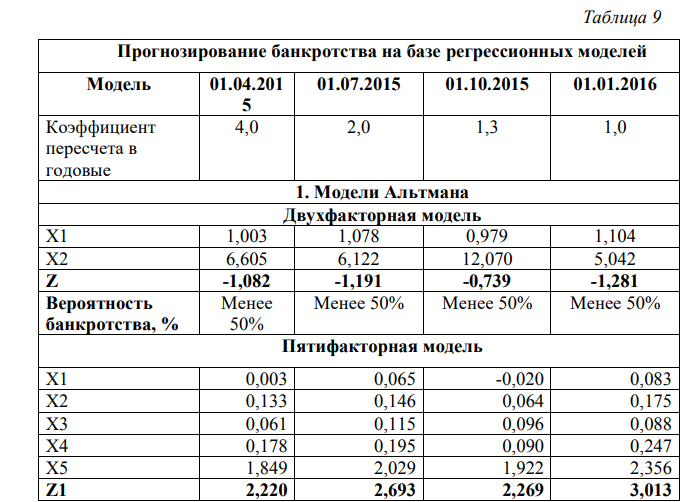

Если Z < 1,81 - риск банкротства составляет от 60 до 100%; Если 2,77 <= Z < 1,81 –средний риск банкротства от 30 до 59%; Если 2,99 < Z < 2,77 –минимальный риск банкротства от 15 до 29%; Если Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал (менее 15%). Анализируемое предприятие финансово устойчиво. Результаты расчетов необходимо оформим в виде табл. 9.

Двухфакторная модель указывает на низкую вероятность банкротства, которая снижается к концу года. Пятифакторная модель показывает достаточно высокую вероятность в начале года, которая в течение года снижается и становится очень маленькой

Похожие готовые решения по экономике:

- В первом квартале предприятие реализовало продукции на 762млн. руб., среднеквартальные остатки оборотных средств составили 121 млн. руб., во втором квартале объем реализации продукции увеличился на 6,1 %, а время одного оборота оборотных средств будет сокращено на один день

- Выпуск продукции по плану 492 тыс. руб. В результате использования ОПФ цех перевыполнил план на 11 %. Среднегодовая стоимость ОПФ составила 243 тыс. руб. Определить плановую и фактическую фондоотдачу и фондоемкость

- Амортизация объекта основных средств за отчетный период в целях бухгалтерского учета начислялась линейным способом и составила 28 000 руб. В целях налогообложения прибыли амортизацию предусмотрено начислять 832 нелинейным способом 42000 руб

- В 2018 г. фирма за реализованную продукцию получила от покупателей 4 720 тыс. руб.(с НДС). Производственные затраты на изготовление продукции составили 3 200 тыс. руб. Сверхнормативные командировочные расходы (сверхнормативная оплата суточных) равны25 тыс.руб

- Проведите анализ безубыточности организации, оцените ассортиментную политику организации и дайте рекомендации по ее улучшению. Организация производит и реализует два вида продукции – А и Б. Исходные данные по реализации продукции представлены в таблице 2.1

- Предполагается осуществить расширение производства на действующем предприятии за счет обновления части основных производственных фондов, для чего требуются долгосрочные вложения

- Выберите вариант вложения капитала (предприятие А и предприятие Б). Сравнение вариантов для выбора наиболее выгодного проведите по

- Инвестор планирует вложить капитал в ценные бумаги предприятия А, Б и безрисковые ценные бумаги. После анализа рынка ценных бумаг оказалось что наиболее подходящими являются два варианта вложения средств: вариант А с номиналом 100руб./акция и вариант Б с номиналом 110руб./акция

- Рынок труда. Численность занятых 92 млн. чел. Число безработных 8 млн. чел. Чему равен уровень безработицы в стране

- Дефлятор ВВП. Предположим, что в стране производится 2 вида товаров: кофе и бананы, 2003 год – базовый

- Мультипликатор сбалансированного бюджета Функция спроса в экономике описывается формулой C = 100+ 0,75Y

- Модель Доходы-Расходы «Кейнсианский крест». Экономику страны можно описать следующими данными