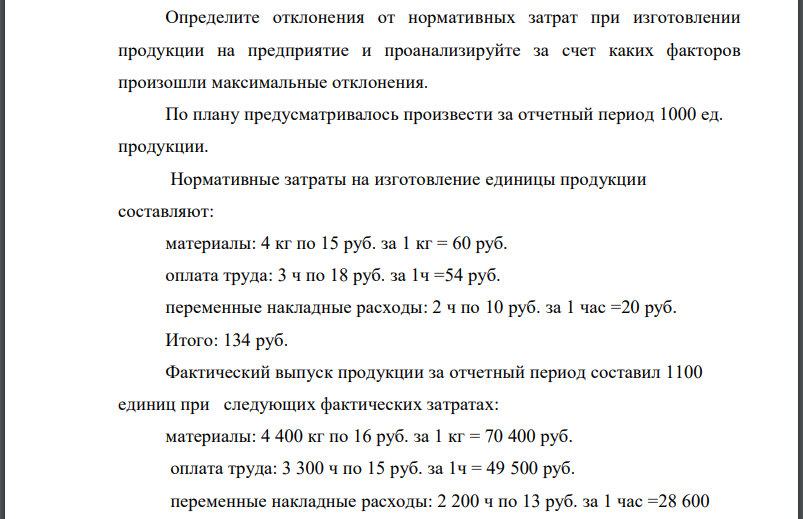

Определите отклонения от нормативных затрат при изготовлении продукции на предприятие и проанализируйте за счет каких факторов произошли

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17668 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

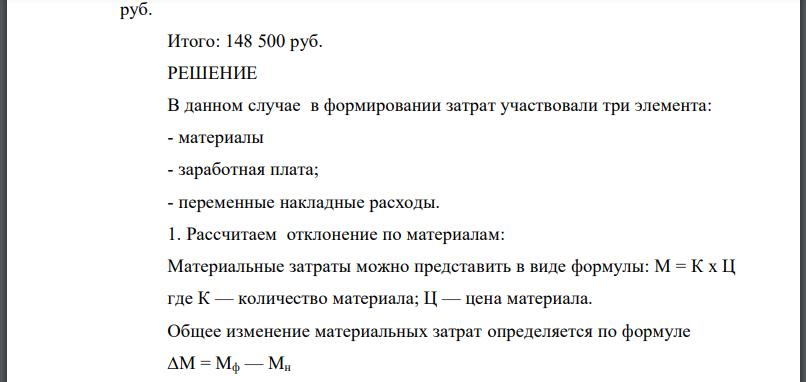

Определите отклонения от нормативных затрат при изготовлении продукции на предприятие и проанализируйте за счет каких факторов произошли максимальные отклонения. По плану предусматривалось произвести за отчетный период 1000 ед. продукции. Нормативные затраты на изготовление единицы продукции составляют: материалы: 4 кг по 15 руб. за 1 кг = 60 руб. оплата труда: 3 ч по 18 руб. за 1ч =54 руб. переменные накладные расходы: 2 ч по 10 руб. за 1 час =20 руб. Итого: 134 руб. Фактический выпуск продукции за отчетный период составил 1100 единиц при следующих фактических затратах: материалы: 4 400 кг по 16 руб. за 1 кг = 70 400 руб. оплата труда: 3 300 ч по 15 руб. за 1ч = 49 500 руб. переменные накладные расходы: 2 200 ч по 13 руб. за 1 час =28 600 руб. Итого: 148 500 руб.

РЕШЕНИЕ

В данном случае в формировании затрат участвовали три элемента: - материалы - заработная плата; - переменные накладные расходы. 1. Рассчитаем отклонение по материалам: Материальные затраты можно представить в виде формулы: количество материала; цена материала. Общее изменение материальных затрат определяется по формуле фактический расход материалов; нормативный расход материалов. Отклонение от норм по использованию материалов рассчитаем по формуле нормативная цена материала; фактический расход материала; Кн — нормативный расход материала на фактический выпуск. Изменение материальных затрат под влиянием фактора цен рассчитывается по формуле фактическая цена материала. Рассчитаем отклонение по оплате труда Затраты прямого труда можно представить в виде формулы количество отработанных часов; Ц — ставка оплаты труда (стоимость одного часа). Общее изменение прямого труда рассчитывается по формуле фактические затраты труда; нормативные затраты труда. Отклонение по объему труда основных производственных рабочих рассчитывается по формуле фактические затраты прямого труда; нормативные затраты прямого труда, необходимые для выпуска фактического объема продукции; нормативная ставка оплаты труда. Изменение затрат прямого труда за счет изменения ставки его оплаты определяют сравнением фактической и нормативной цены одного часа труда по формуле фактическая ставка оплаты труда; нормативная ставка оплаты труда; 3. Рассчитаем отклонения по переменным накладным расходам Переменные накладные можно представить в виде формулы количество отработанных часов; ставка накладных расходов. Общее изменение фактические накладные расходы; нормативные накладные расходы. Отклонение по количеству фактическое количество часов; нормативное количество часов, необходимые для выпуска фактического объема продукции; нормативная ставка. Изменение за счет изменения ставки: фактическая ставка; нормативная ставка; Сведем данные в таблицу: Таким образом, отклонение фактических затрат от нормативных, пересчитанных на фактический выпуск составило 1100 руб. Отклонения вызваны только ценовыми факторами, так как нормы расхода и количество часов работы соответствовали нормативным. Наибольшее изменение произошло за счет снижения ставки оплаты труда – за счет этого фактора экономия затрат составила 9900 руб. За счет роста цены материала перерасход затрат составил 4400 руб., а за счет увеличения ставки накладных расходов перерасход затрат составил 6600 руб.

Похожие готовые решения по экономической теории:

- На предприятии, использующем попроцессный метод учета затрат и метод ФИФО для оценки запасов, на начало отчетного периода в производстве

- Найти решение с помощью методов среднего выигрыша, Лапласа, равновероятностного метода. Необходимо найти оптимальный запас

- Найти решение с помощью методов среднего выигрыша, Лапласа, равновероятностного метода. Предприятие выпускает три вида изделий

- Определить розничную цену товара и рассчитать её структуру, исходя из следующих данных: Себестоимость изделия Рентабельность Посредническая

- Исходные данные для калькуляции себестоимости представлены в таблице. Затраты на материалы составили сумму рассчитанную по задаче

- Предприятие занимается производством трех видов готовой продукции. Стоимость сырья и материалов, использованных в процессе производства

- ООО «Ромашка» производит стеновые панели. В октябре было выпущено 10 000 панелей, а продано только 9 000 шт. Рассчитайте себестоимость единицы

- Получит ли прибыль предприятие при снятии с производства самого убыточного продукта и какую?

- Доходности за два последовательных периода времени n1 и n2 равны 20% и 30% соответственно. Доходность за период n=n1+n2 равна.

- По 1-му обязательству следует выплатить 40000 руб. через 4 месяца, по 2-му -43000 рублей через 8 месяцев. За базовую дату принимаем дату

- Облигации продаются с дисконтом и через 3 месяца гасятся по номиналу, при погашении выплачивается доход в размере 1,5%. Рассчитать

- Предприятие в конце каждого месяца выделяет для создания резервного фонда 500000 рублей. На взносы начисляются сложные проценты