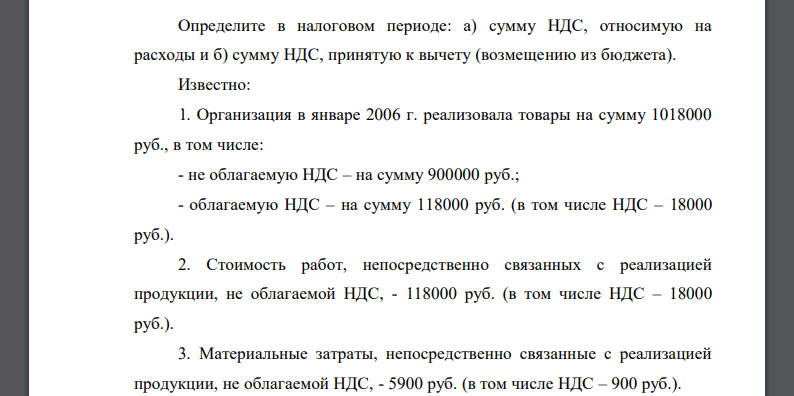

Определите в налоговом периоде: а) сумму НДС, относимую на расходы и б) сумму НДС, принятую к вычету (возмещению из бюджета)

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Определите в налоговом периоде: а) сумму НДС, относимую на расходы и б) сумму НДС, принятую к вычету (возмещению из бюджета).

Известно:

1. Организация в январе 2006 г. реализовала товары на сумму 1018000 руб., в том числе: - не облагаемую НДС – на сумму 900000 руб.; - облагаемую НДС – на сумму 118000 руб. (в том числе НДС – 18000 руб.).

2. Стоимость работ, непосредственно связанных с реализацией продукции, не облагаемой НДС, - 118000 руб. (в том числе НДС – 18000 руб.).

3. Материальные затраты, непосредственно связанные с реализацией продукции, не облагаемой НДС, - 5900 руб. (в том числе НДС – 900 руб.).

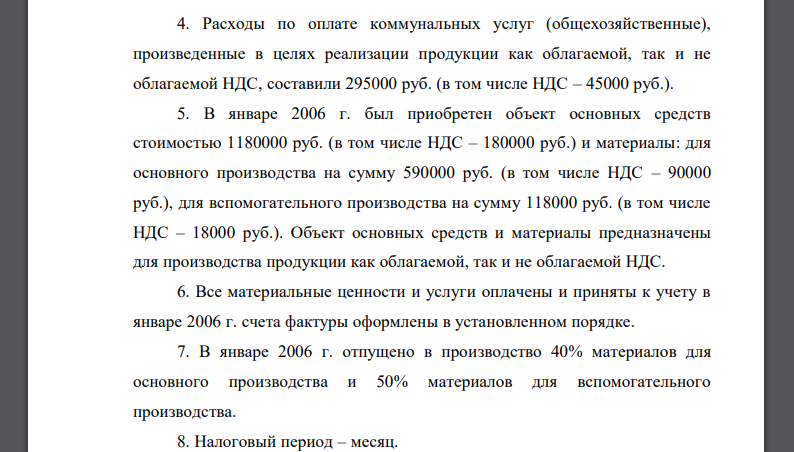

4. Расходы по оплате коммунальных услуг (общехозяйственные), произведенные в целях реализации продукции как облагаемой, так и не облагаемой НДС, составили 295000 руб. (в том числе НДС – 45000 руб.).

5. В январе 2006 г. был приобретен объект основных средств стоимостью 1180000 руб. (в том числе НДС – 180000 руб.) и материалы: для основного производства на сумму 590000 руб. (в том числе НДС – 90000 руб.), для вспомогательного производства на сумму 118000 руб. (в том числе НДС – 18000 руб.). Объект основных средств и материалы предназначены для производства продукции как облагаемой, так и не облагаемой НДС.

6. Все материальные ценности и услуги оплачены и приняты к учету в январе 2006 г. счета фактуры оформлены в установленном порядке.

7. В январе 2006 г. отпущено в производство 40% материалов для основного производства и 50% материалов для вспомогательного производства.

8. Налоговый период – месяц.

Решение

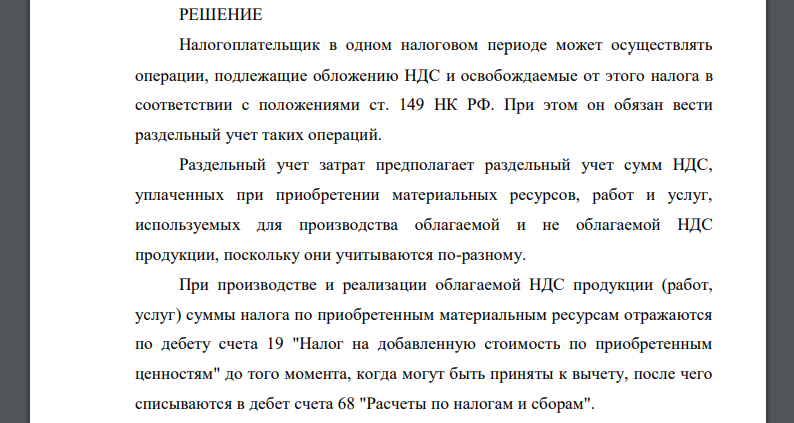

Налогоплательщик в одном налоговом периоде может осуществлять операции, подлежащие обложению НДС и освобождаемые от этого налога в соответствии с положениями ст. 149 НК РФ. При этом он обязан вести раздельный учет таких операций. Раздельный учет затрат предполагает раздельный учет сумм НДС, уплаченных при приобретении материальных ресурсов, работ и услуг, используемых для производства облагаемой и не облагаемой НДС продукции, поскольку они учитываются по-разному. При производстве и реализации облагаемой НДС продукции (работ, услуг) суммы налога по приобретенным материальным ресурсам отражаются по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" до того момента, когда могут быть приняты к вычету, после чего списываются в дебет счета 68 "Расчеты по налогам и сборам". Суммы же НДС, уплаченные поставщикам материальных ресурсов (работ, услуг), использованных для осуществления операций, не облагаемых НДС, вычету (возмещению из бюджета) не подлежат, а учитываются в их стоимости (пп. 1 п. 2 ст. 170 НК РФ). В случае частичного использования приобретенных товаров (работ, услуг) при осуществлении операций, подлежащих обложению НДС, а частично при осуществлении операций, освобожденных от налогообложения, суммы НДС, предъявленные поставщиками и подрядчиками, подлежат налоговому вычету либо учитываются в их стоимости в определенной пропорции (п. 4 ст. 170 НК РФ). Последняя определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период. Стоимость отгруженных товаров при расчете пропорции, по мнению контролирующих органов (Письма МНС России от 19.01.2004 N 03-1- 08/111/18, Минфина России от 26.06.2009 N 03-07-14/61), должна приниматься без учета НДС. Таким образом, сумма НДС, начисленного по реализованной продукции, составит руб. (соответственно сумма реализации без НДС руб.) 1. НДС по работам, непосредственно связанных с реализацией продукции, не облагаемой НДС в размере руб. относится на затраты. 2. НДС по МПЗ, непосредственно связанными с реализацией продукции, не облагаемой НДС - руб. относится на затраты. 3 НДС по коммунальным услугам распределяем: Сумма выручки без НДС составила руб. Доля выручки по продукции, не облагаемой НДС, облагаемой НДС – 0,1. НДС на затраты руб. НДС к вычету руб. 4. Сумма НДС по основному средству и материалам составит руб. В 2006 году вычет по НДС никак не зависел от момента отпуска материалов в производства, он мог применятся по оплаченным материалам, поэтому вся сумма распределяется НДС на затраты руб. НДС к вычету руб. Таким образом, на затраты будет отнесен НДС в сумме руб. НДС к вычету руб. НДС к уплате определяется как разность НДС начисленного и НДС, предъявленного к вычету руб. – НДС к возмещению из бюджета.

Похожие готовые решения по экономической теории:

- Предельная величина процентов по кредитам, учитываемая в расходах для налогообложения прибыли. Налоговая база по налогу на имущество организаций

- Имеются данные о векторах цен: Р1 (3; 11, 6, 2), РII (6, 10, 2, 3) И объемах реализации Q1(1, 11, 4, 6), QII (5, 11, 4, 2) товаров за I и II кварталы соответственно. На сколько % изменился товарооборот во II квартале по сравнению

- В таблице приведены данные об исполнении баланса между отраслями экономики за отчетный период в условных денежных единицах

- Для изготовления изделий А и В используется сырье I, II и Ш типов с заданными ресурсами: 5, 17, 4. Удельные затраты сырья на производство изделия

- Организация "Альфа" заключила с научным учреждением договор на выполнение опытно-конструкторских работ с целью разработки образца нового изделия

- Организация "Альфа" для своей производственной деятельности купила в декабре 2005 г. новый легковой автомобиль с рабочим объемом

- Налоговый орган провел выездную налоговую проверку ООО «Крона» (покупатель) в ходе которой установил факт совершения хозяйственных операций

- Как трактуется понятие налога в налоговом кодексе РФ. Благодаря какой функции оценивается эффективность налогового механизма, обеспечивается

- Как трактуется понятие налога в налоговом кодексе РФ. Благодаря какой функции оценивается эффективность налогового механизма, обеспечивается

- По данным о числе профессиональных театров в России (на конец года) по видам изобразите структуру совокупности с помощью столбиковых и полосовых диаграмм

- Просроченная задолженность организаций по отраслям экономики на конец 2001 г. характеризуется следующими данными: (млрд руб.) Рассчитайте и проанализируйте относительные показатели структуры

- Предельная величина процентов по кредитам, учитываемая в расходах для налогообложения прибыли. Налоговая база по налогу на имущество организаций