Организация реализует музыкальную аппаратуру, на которую устанавливает гарантийный срок. В 2008 г. принято решение о создании резерва

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

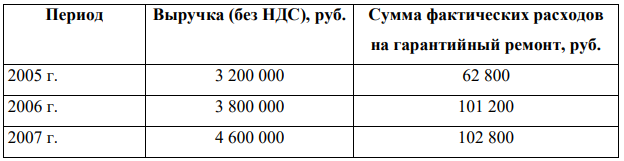

Организация реализует музыкальную аппаратуру, на которую устанавливает гарантийный срок. В 2008 г. принято решение о создании резерва предстоящих расходов на гарантийный ремонт и гарантийное обслуживание. Выручка от реализации (без НДС) и фактические расходы на гарантийный ремонт и обслуживание за предыдущие три года составили:

Требуется найти процент отчислений в резерв и рассчитать сумму резерва на 2008 г. Отчетными периодами для организации являются первый квартал, полугодие и девять месяцев календарного года.

Решение

Согласно пп. 9 п. 1 ст. 264 НК РФ расходы на оказание услуг по гарантийному ремонту и обслуживанию относятся к прочим расходам, связанным с производством и реализацией. В соответствии с пп. 3 п. 7 ст. 272 НК РФ расходы на оказание услуг по гарантийному ремонту признаются на дату выполнения работ, т.е. на дату подписания акта. Статьей 267 НК РФ установлено право налогоплательщиков создавать резервы предстоящих расходов на гарантийный ремонт и гарантийное обслуживание. В том случае, если организация решит формировать резерв на гарантийный ремонт и обслуживание, такое решение закрепляется в учетной политике для целей налогообложения. При этом резерв формируется только в отношении тех товаров (работ), по которым в соответствии с условиями заключенного договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока. Порядок формирования резерва приведен в п. п. 3, 4 ст. 267 НК РФ. Резервирование расходов предполагает равномерное распределение предстоящих затрат в течение одного или нескольких налоговых периодов с целью стабилизации налоговой базы и платежей налога на прибыль в бюджет. Доля затрат на резерв рассчитывается по формуле. Сумма отчислений в резерв, которая учитывается в составе расходов фирмы, зависит от выручки, полученной от продажи товаров, по которым предоставлялась гарантия в прошлом отчетном (налоговом) периоде. Доля затрат на гарантийный ремонт. Отчисления в резерв будут производиться поквартально в зависимости от выручки в 2008 г. Так как размер выручки не задан, покажем расчет резерва на условных данных.

Похожие готовые решения по экономической теории:

- Организация "Альфа" приняла решение о консервации производственного оборудования (погрузчиков) с 1 октября 2007 г. до 1 марта 2008 г. (на срок 5 месяцев). При вводе в эксплуатацию

- Организация "Альфа" заключила с научным учреждением договор на выполнение опытно-конструкторских работ с целью разработки образца нового изделия

- Организация "Альфа" для своей производственной деятельности купила в декабре 2005 г. новый легковой автомобиль с рабочим объемом

- Налоговый орган провел выездную налоговую проверку ООО «Крона» (покупатель) в ходе которой установил факт совершения хозяйственных операций

- Полная себестоимость изделия 600 руб., прибыль, заложенная в оптовой цене – 200 руб., ставка НДС – 18 %. Требуется определить окладную сумму НДС и отпускную цену

- Оптовая цена включая издержки производства и прибыль за одну поллитровую бутылку виноградного вина, составляет 50 руб. Требуется определить

- Организация применяет упрощенную систему налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину произведенных расходов. За первое

- Работница организации ежемесячно получает заработную плату в размере 9000 руб. В марте начислена премия в размере 5 000 руб. Работница одна

- Некоммерческая организация получила целевые средства в размере 300000 руб. для приобретения оборудования, предназначенного для использования в некоммерческой

- Работница организации ежемесячно получает заработную плату в размере 9000 руб. В марте начислена премия в размере 5 000 руб. Работница одна

- Организация "Альфа" приняла решение о консервации производственного оборудования (погрузчиков) с 1 октября 2007 г. до 1 марта 2008 г. (на срок 5 месяцев). При вводе в эксплуатацию

- По приведенным данным рассчитать лимит остатка кассы, оформить распорядительным документом (приказом). Объем денежной выручки за 4 кв. предшествующего