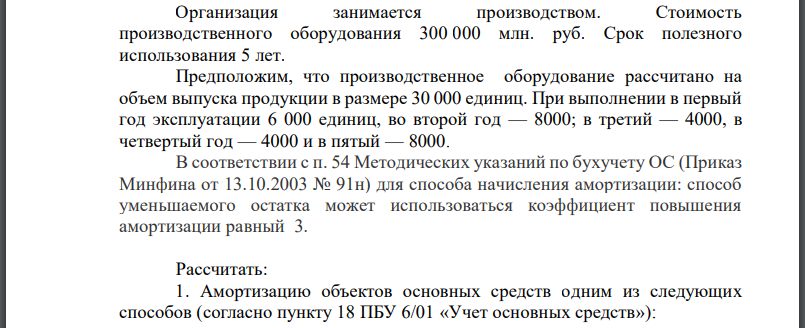

Организация занимается производством. Стоимость производственного оборудования 300 000 млн. руб. Срок полезного использования 5 лет.

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17668 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Организация занимается производством. Стоимость производственного оборудования 300 000 млн. руб. Срок полезного использования 5 лет. Предположим, что производственное оборудование рассчитано на объем выпуска продукции в размере 30 000 единиц. При выполнении в первый год эксплуатации 6 000 единиц, во второй год — 8000; в третий — 4000, в четвертый год — 4000 и в пятый — 8000. В соответствии с п. 54 Методических указаний по бухучету ОС (Приказ Минфина от 13.10.2003 № 91н) для способа начисления амортизации: способ уменьшаемого остатка может использоваться коэффициент повышения амортизации равный 3. Рассчитать: 1. Амортизацию объектов основных средств одним из следующих способов (согласно пункту 18 ПБУ 6/01 «Учет основных средств»): - линейный способ; - способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет срока полезного использования; - способ списания стоимости пропорционально объему продукции (работ). 2. Амортизацию объектов основных средств в соответствии со ст. 259 НК РФ: - линейный; - нелинейный.

РЕШЕНИЕ

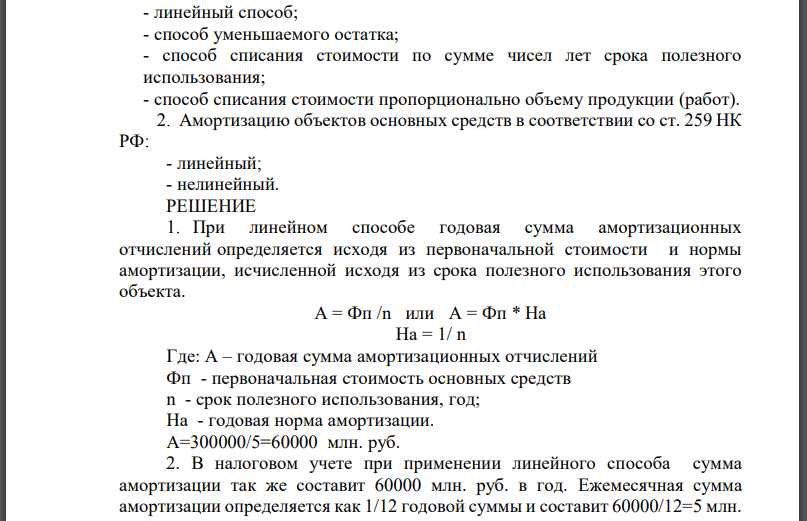

1. При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Где: годовая сумма амортизационных отчислений первоначальная стоимость основных средств n - срок полезного использования, год; На - годовая норма амортизации. 2. В налоговом учете при применении линейного способа сумма амортизации так же составит 60000 млн. руб. в год. Ежемесячная сумма амортизации определяется как 1/12 годовой суммы и составит При использовании нелинейного метода на 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода, для каждой амортизационной группы (подгруппы) определяется суммарный баланс (п. 2 ст. 259.2 НК РФ). Суммарный баланс рассчитывается как сумма остаточной стоимости всех объектов амортизируемого имущества, которые относятся к данной амортизационной группе (подгруппе) (п. 2 ст. 259.2, п. п. 1, 3 ст. 322 НК РФ). Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации (п. 4 ст. 259.2 НК РФ). При этом сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется по следующей формуле: сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы); B - суммарный баланс соответствующей амортизационной группы (подгруппы); k - норма амортизации для соответствующей амортизационной группы (подгруппы). При этом в целях применения нелинейного метода по третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет) ежемесячная норма амортизации 5,6% Так, в первый месяц будет начислено во второй месяц: в третий месяц:

Похожие готовые решения по экономической теории:

- Для производства организации необходимы материалы в размере 1 400 000 ед. Рассчитать стоимость материальных затрат в соответствии с п. 8 ст. 254 НК

- Исходные данные для калькуляции себестоимости представлены в таблице. Затраты на материалы составили сумму рассчитанную по задаче

- Предприятие занимается производством трех видов готовой продукции. Стоимость сырья и материалов, использованных в процессе производства

- ООО «Ромашка» производит стеновые панели. В октябре было выпущено 10 000 панелей, а продано только 9 000 шт. Рассчитайте себестоимость единицы

- Определите сумму высвобождения (дополнительного вовлечения) оборотных средств в результате ускорения (или замедления) оборачиваемости оборотных

- Определите показатель производительности труда «выработки на одного рабочего» за третий квартал, если: цех предприятия произвел продукции

- В ходе проведения выездной налоговой проверки деятельности организации; участницы внешнеэкономической деятельности было выявлено следующее

- Фирма выпустила на рынок три конкурирующие (взаимозаменяемые) изделия. С целью определения спроса на эти изделия произведен опрос потребителей.

- Выполнить расчет размеров панели, компонентов и светотехнических характеристик компонентов панели Измеритель мощности Rohde&Schwarz NAS.

- Фирма выпустила на рынок три конкурирующие (взаимозаменяемые) изделия. С целью определения спроса на эти изделия произведен опрос потребителей.

- Исходные данные для калькуляции себестоимости представлены в таблице. Затраты на материалы составили сумму рассчитанную по задаче

- Для производства организации необходимы материалы в размере 1 400 000 ед. Рассчитать стоимость материальных затрат в соответствии с п. 8 ст. 254 НК