Оцените риск потери ликвидности методом разрывов в сроках требований и обязательств. Какие меры должен предпринять коммерческий банк в случае отсутствия

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

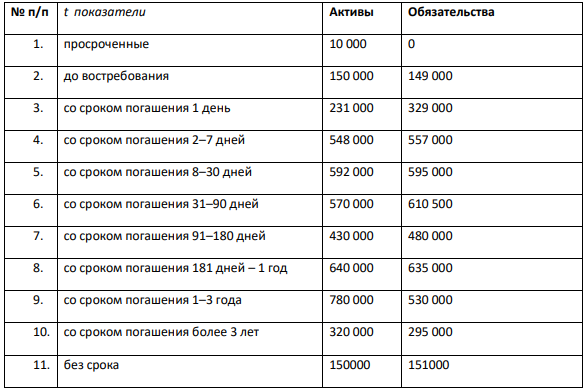

Оцените риск потери ликвидности методом разрывов в сроках требований и обязательств.

Какие меры должен предпринять коммерческий банк в случае отсутствия денежных средств для выполнения своих обязательств перед клиентами? Какие меры может предпринять Банк России к коммерческому банку в данной ситуации?

Решение

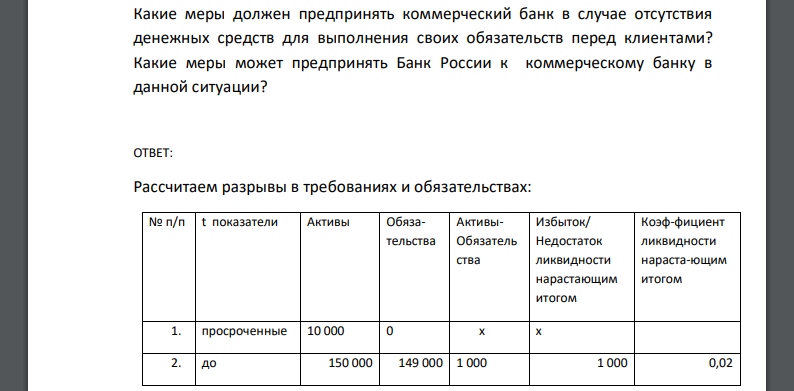

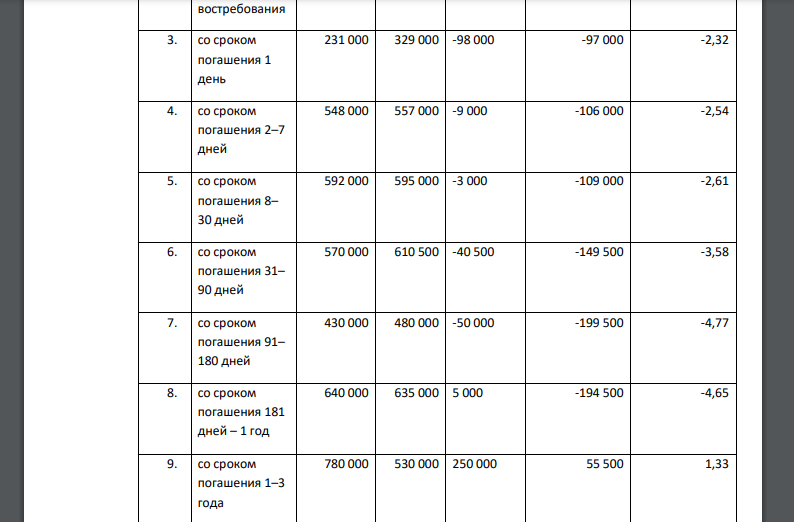

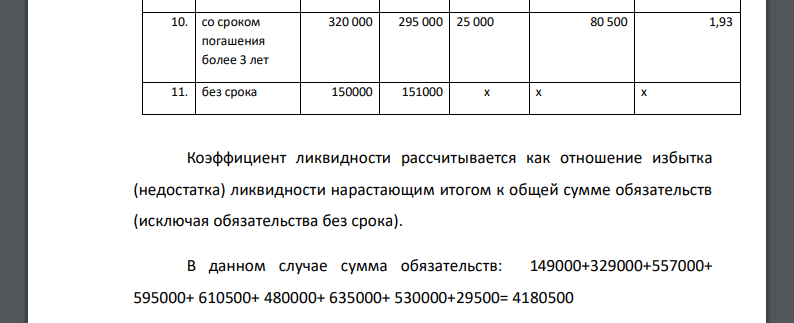

Рассчитаем разрывы в требованиях и обязательствах. Коэффициент ликвидности рассчитывается как отношение избытка (недостатка) ликвидности нарастающим итогом к общей сумме обязательств (исключая обязательства без срока). В данном случае сумма обязательств. Коэффициент ликвидности для требований/обязательств до востребования для требований/обязательств со сроком погашения 1 день и т.д. В данном случае для кредитной организации существует высокий риск потери ликвидности: организация не может погасить требования со сроком от 1 дня до 1 года включительно. При отсутствии денежных средств для выполнения обязательств банк должен проанализировать требования / обязательства, повлиявшие на образование дефицита ликвидности, и по возможности реструктуризировать требования / обязательства в целях максимизации финансового результата и исключения потери ликвидности в связи с разрывом в сроках погашения требований / обязательств. Для решения проблем, связанных с краткосрочным дефицитом ликвидности, Банк России в течение операционного дня предоставляет кредитной организации внутридневные кредиты путем осуществления платежа с ее банковского (основного) счета сверх остатка средств на данном счете, но в пределах установленного лимита кредитования, который ежедневно пересматривается регулятором. В том случае, если внутридневные кредиты к концу рабочего дня не погашаются, Банк России предоставляет кредитной организации - в пределах установленного лимита - кредиты овернайт с условием их возврата на следующий рабочий день. Если кредитная организация не способна удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение 14 дней с наступления даты их удовлетворения и (или) исполнения, Банк России Банк может отозвать у кредитной организации лицензию на осуществление банковских операций (ст. 20 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности").

Похожие готовые решения по экономической теории:

- Ожидаемая доходность рыночного портфеля EM = 12% , стандартное отклонение его доходности M = 50% , безрисковая процентная ставка RF = 6% . Определить ковариацию между

- Найти бета-коэффициент рискованного актива, если EM = 16% и RF = 7% , а равновесная ожидаемая доходность равна а)20%; б) 10%; в)5%

- Факторные бета-коэффициенты и ожидаемые доходности рискованных активов приведены ниже. Найдите арбитражный портфель, определите его

- Какое влияние оказывает на рыночную стоимость компании увеличение объемов ее дебиторской задолженности? Приведите необходимые пояснения

- По балансу времени, который получен в результате фотографии рабочего времени, определить коэффициенты потерь по организационно – техническим недочетов

- Имеются данные о размере ввода в действие общей площади жилых домов в городе за 1989-1999 г.г, тыс. м2. Постройте прогноз ввода в действие общей

- Имеются данные о потреблении электроэнергии в городе по кварталам за 2003-2006 г.г., млн кВт ч. 1. Постройте график исходных данных и определите наличие сезонных колебаний

- Найти общее решение дифференциального уравнения первого порядка. Решить его с помощью подстановки

- Найти общее решение дифференциального уравнения первого порядка. Решить его с помощью подстановки

- Определите, в какую из перечисленных акций вложения наиболее рискованны: Вероятность получения дохода Ожидаемая ставка доходности

- Найти бета-коэффициент рискованного актива, если EM = 16% и RF = 7% , а равновесная ожидаемая доходность равна а)20%; б) 10%; в)5%

- Ожидаемая доходность рыночного портфеля EM = 12% , стандартное отклонение его доходности M = 50% , безрисковая процентная ставка RF = 6% . Определить ковариацию между