По данным бухгалтерского баланса рассчитать финансовые коэффициенты и оценить изменения финансовых коэффициентов. Результаты расчетов отразить в табл. 6.

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17178 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

По данным бухгалтерского баланса рассчитать финансовые коэффициенты и оценить изменения финансовых коэффициентов. Результаты расчетов отразить в табл. 6.

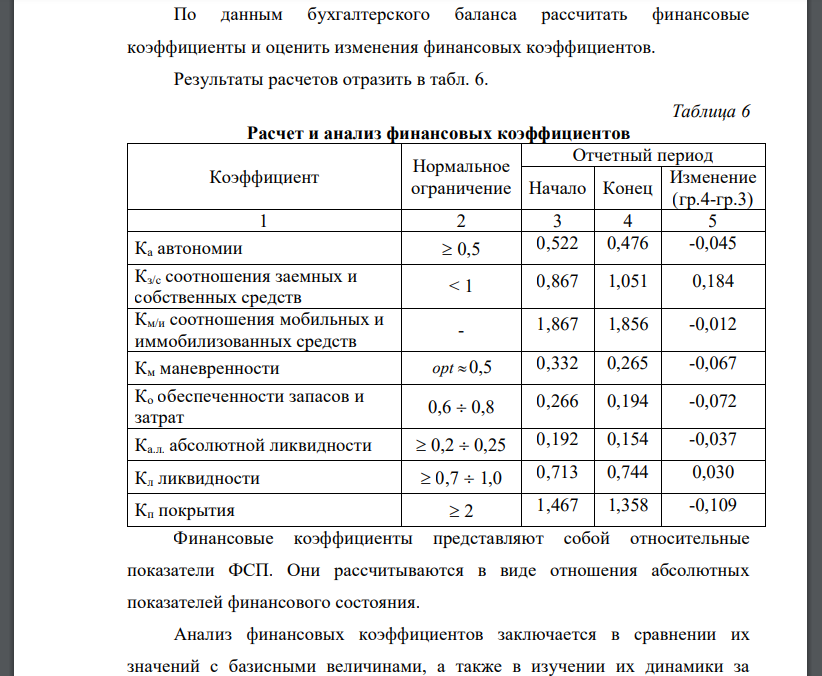

Таблица 6 Расчет и анализ финансовых коэффициентов Коэффициент Нормальное ограничение Отчетный период Начало Конец Изменение автономии соотношения заемных и собственных средств соотношения мобильных и иммобилизованных средств маневренности обеспеченности запасов и затрат абсолютной ликвидности ликвидности покрытия Финансовые коэффициенты представляют собой относительные показатели ФСП. Они рассчитываются в виде отношения абсолютных показателей финансового состояния. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период. Расчет финансовых коэффициентов произведем по формулам: Интерпретация финансовых коэффициентов является важным этапом финансового анализа. Для более точной оценки финансового состояния посредством финансовых коэффициентов лучше использовать информацию за ряд лет, что позволяет выявить тенденцию изменения. Кроме того, коэффициенты следует рассматривать во взаимосвязи с другими показателями, например, с объемом реализации продукции. Как видно из таблицы 5, коэффициент автономии в начале года достаточно высокий, а в конце года становится ниже нормы – доля собственных источников снижается. Коэффициент соотношения заемных и собственных средств показывает, что на каждый рубль собственных средств в начале года приходится 0,87 заемных, а в конце года 1,05 заемных, т.е. зависимость предприятия от заемных источников растет. Коэффициент соотношения мобильных и иммобилизованных средств показывает, что стоимость оборотных активов в 1,86 раза больше, чем внеоборотных. В течение года данный коэффициент почти не изменился. 17 Коэффициент маневренности меньше нормы- размер собственных оборотных источников недостаточно велик. В течение года коэффициент уменьшается. Коэффициент обеспеченности запасов и затрат так же ниже нормы и уменьшается Коэффициент абсолютной ликвидности недостаточно высок – за счет ликвидных источников может быть погашено 19,2% срочных обязательств, а к концу года только срочных обязательств Коэффициент ликвидности показывает, что с учетом поступления от дебиторов можно погасить срочных обязательств, к концу года коэффициент увеличивается (за счет роста дебиторской задолженности) Коэффициент покрытия ниже нормы и уменьшается. Таким образом, ликвидность и финансовая устойчивость предприятия недостаточно высокие, к концу года положение ухудшается, так как снижается доля ликвидных активов, увеличивается доля заемного капитала.

Похожие готовые решения по экономике:

- Определить емкость рынка изделий и целесообразность создания предприятия по их производству в данном регионе. Исходные данные по вариантам приведены в табл. 4.

- Оборотный капитал (ОК) обеспечивает непрерывность процессов производства и обращения. Потребность в оборотном капитале определяется нормами запаса, выраженными в днях, и расходом в день.

- Определить, какой объект налогообложения является наиболее выгодным для предприятия (по принципу минимизации выплат).

- Расчет производственной мощности по изделию №1 Определите возможность выполнения заказа по изделию № 1. При нехватке/избытке производственных мощностей рассчитайте количество единиц дополнительного

- По данным бухгалтерского баланса (см. табл. 1) выполнить анализ структуры активов баланса и оценить изменения в структуре активов.

- По данным бухгалтерского баланса выполнить анализ структуры и динамики пассива баланса. Дать характеристику изменений (табл. 4).

- По данным бухгалтерского баланса и формы №2 «Отчет о финансовых результатах» (см. табл. 2) рассчитать рентабельность R всего капитала, собственного капитала, перманентного капитала.

- По данным бухгалтерского баланса оценить финансовую устойчивость предприятия. Результаты расчетов отразить в табл. 5. Таблица

- Уставом закрытого АО предусмотрен порядок приема в общество новых акционеров. Не нарушая положения действующего законодательства

- Имеются данные о ценных бумагах производственных компаний А и В.

- В таблице представлены показатели предприятия. Следует определить: 1. Безубыточный объем выпуска продукции в денежном выражении;

- Эксперты компании Х составили сводные данные о стоимости источников капитала компании в случае финансирования новых проектов.