Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Подготовить бухгалтерскую отчетность за 2 года работы субъекта малого предпринимательства – Общества с ограниченной ответственностью

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17171 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

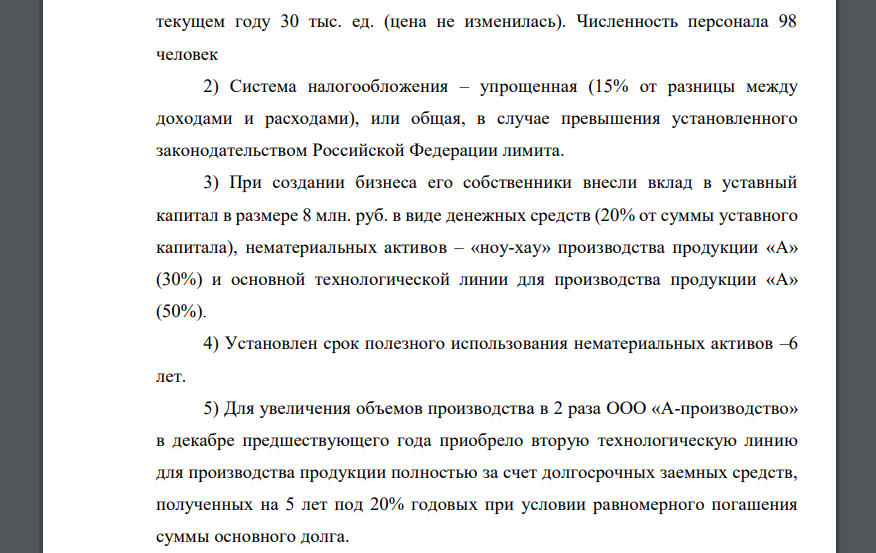

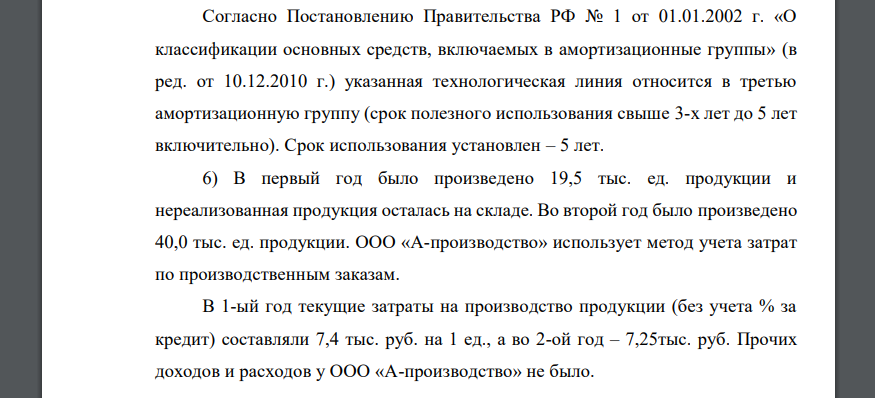

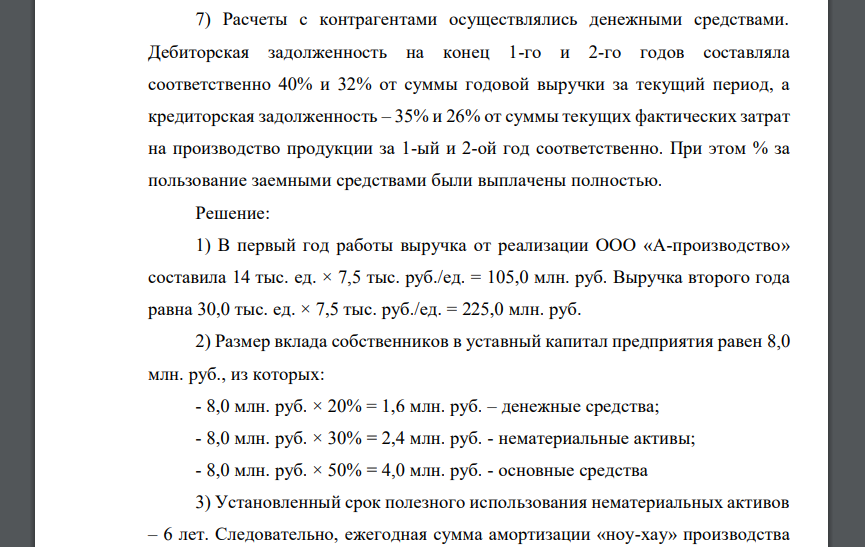

Подготовить бухгалтерскую отчетность за 2 года работы субъекта малого предпринимательства – Общества с ограниченной ответственностью «Апроизводство» исходя из следующих условий. 1) Сфера бизнеса: производство продукции «А». Масштабы бизнеса в предшествующем году: было продано 14 тыс. ед. в год по цене 7,5 тыс. руб., а в 501 501 текущем году 30 тыс. ед. (цена не изменилась). Численность персонала 98 человек 2) Система налогообложения – упрощенная (15% от разницы между доходами и расходами), или общая, в случае превышения установленного законодательством Российской Федерации лимита. 3) При создании бизнеса его собственники внесли вклад в уставный капитал в размере 8 млн. руб. в виде денежных средств (20% от суммы уставного капитала), нематериальных активов – «ноу-хау» производства продукции «А» (30%) и основной технологической линии для производства продукции «А» (50%). 4) Установлен срок полезного использования нематериальных активов –6 лет. 5) Для увеличения объемов производства в 2 раза ООО «А-производство» в декабре предшествующего года приобрело вторую технологическую линию для производства продукции полностью за счет долгосрочных заемных средств, полученных на 5 лет под 20% годовых при условии равномерного погашения суммы основного долга. Согласно Постановлению Правительства РФ № 1 от 01.01.2002 г. «О классификации основных средств, включаемых в амортизационные группы» (в ред. от 10.12.2010 г.) указанная технологическая линия относится в третью амортизационную группу (срок полезного использования свыше 3-х лет до 5 лет включительно). Срок использования установлен – 5 лет. 6) В первый год было произведено 19,5 тыс. ед. продукции и нереализованная продукция осталась на складе. Во второй год было произведено 40,0 тыс. ед. продукции. ООО «А-производство» использует метод учета затрат по производственным заказам. В 1-ый год текущие затраты на производство продукции (без учета % за кредит) составляли 7,4 тыс. руб. на 1 ед., а во 2-ой год – 7,25тыс. руб. Прочих доходов и расходов у ООО «А-производство» не было. 502 502 7) Расчеты с контрагентами осуществлялись денежными средствами. Дебиторская задолженность на конец 1-го и 2-го годов составляла соответственно 40% и 32% от суммы годовой выручки за текущий период, а кредиторская задолженность – 35% и 26% от суммы текущих фактических затрат на производство продукции за 1-ый и 2-ой год соответственно. При этом % за пользование заемными средствами были выплачены полностью.

Решение:

В первый год работы выручка от реализации ООО «А-производство» составила Выручка второго года равна млн. руб. 2) Размер вклада собственников в уставный капитал предприятия равен 8,0 млн. руб., из которых: - – денежные средства; нематериальные активы; основные средства 3) Установленный срок полезного использования нематериальных активов – 6 лет. Следовательно, ежегодная сумма амортизации «ноу-хау» производства продукции, внесенного в счет вклада в уставный капитал составит К концу первого года остаточная стоимость объектов нематериальных активов ООО «А-производство» составила , к концу второго года – 4) Стоимость технологической линии, внесенной собственниками в уставный капитал при создании бизнеса равна 4,0 млн. руб. Согласно положениям Постановления Правительства РФ № 1 от 01.01.2002 г. «О классификации основных средств, включаемых в амортизационные группы» (в ред. от 10.12.2010 г.) данная технологическая линия относится к третьей амортизационной группе (со сроком полезного использования свыше 3-х лет до 5 лет включительно). Срок использования объекта установлен на уровне Таким образом, ежегодная сумма амортизации линии равна руб. К концу первого года Согласно условиям задания, для увеличения объемов производства в два раза ООО «А-производство» в декабре предшествующего года приобрело вторую аналогичную технологическую линию стоимостью Из этого следует, что к концу первого года работы предприятия остаточная стоимость его основных средств составит Остаточная стоимость объектов основных средств ООО «А-производство» к концу второго года будет равна технол. линии Вторая технологическая линия была приобретена предприятием полностью за счет долгосрочных заемных средств, полученных на лет под годовых при условии равномерного погашения суммы основного долга. Таким образом, к концу первого года размер долгосрочных обязательств Общества составил млн. руб. В течение второго года работы ООО «А-производства» погасилодолга. Это означает, что к концу второго года величина долгосрочных обязательств Общества снизилась до млн. руб. – млн. руб. Расходы в виде процентов за пользование займом в размере 4,0млн. руб. × 20% = 0,8 млн. руб. возникли во второй год работы предприятия. 5) В первый год текущие затраты на производство продукции (без учета процентов за кредит) составили тыс. руб. за ед., во второй – тыс. руб. за ед. Прочих доходов и расходов у ООО «А-производство» не было. Таким образом, в первый год работы общая сумма текущих затрат предприятия на производство (без учета процентов за кредит) составила млн. руб., а во второй – Остаток готовой продукции на складе рассчитывается по формуле: прод. где Он.г. ГП – остаток готовой продукции на складе на начало года, ед.; 𝑄пр−ва – объем производства продукции за год, ед.; 𝑄прод. – объем продаж продукции за год, ед. Иными словами, к концу первого года работы остаток готовой продукции на складе предприятия в натуральном выражении составил , к концу второго года Готовая продукция на складе учитывается по производственным заказам. К концу предшествующего года стоимость остатков готовой продукции на складе предприятия составила Себестоимость реализованной продукции рассчитывается исходя из балансового равенства: стоимость остатков готовой продукции на складе предприятия на начало года, млн. руб. Зпр−во – общая сумма текущих затрат на производство продукции (без учета процентов за кредит) за год, млн. руб.; Зк.г. ГП – стоимость остатков готовой продукции на складе предприятия на конец года, млн. руб. Себестоимость продукции, реализованной предприятием в первый год работы составила 6) Согласно п. 4 ст. части II Налогового кодекса Российской Федерации налогоплательщик, доходы которого по итогам отчетного (налогового) периода превысили 60 млн. руб. считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущено указанное превышение. По итогам первого налогового периода доходы ООО «А-производство» составили млн. руб., второго млн. руб. Таким образом, предприятие обязано применять общую систему налогообложения. При этом, объектом налогообложения признается прибыль, которая рассчитывается как разница между полученными доходы, и произведенными расходами. Расходы включают текущие затраты на производство и проценты за пользование займом. Величина расходов, произведенных предприятием в предшествующем году составила

Похожие готовые решения по экономике:

- Подготовить бухгалтерскую отчетность за 2 года работы субъекта малого предпринимательства – Общества с ограниченной ответственностью «Апроизводство»

- Доходность актива за 8 лет представлена в таблице. Определить риск актива, представленный показателями выборочной дисперсии

- При проведении аудита аудитор использовал уровень существенности, определенный по нижеприведенным данным

- Все акции выбывших учредителей в конце финансового года распределяются только между оставшимися учредителями общества в соответствии

- Гражданин Павлов обратился с жалобой о нарушении его права на ознакомление со списком избирателей

- ООО «Пинта» заключило договор на поставку водки «Алкона» с ее производителями и открыло для реализации фирменный магазин

- За какой срок (в днях) можно увеличить первоначальный капитал в 1,56 раза (по реальной покупательной способности)

- Определить сумму денег, полученную при закрытии депозитного счета, если на счете разместили 150 000 ₽

- В какую сторону сместится равновесие в реакции: СО2(г) + С(тв) = 2СО(г); ΔН0 > 0 а) при повышении температуры; б) при увеличении давления?

- Можно ли использовать при стандартных условиях нижеприведенную реакцию для получения аммиака: NH4Cl(к) + NaOH(к) = NaCl(к) + H2O(г) + NH3(г). Ответ обосновать.

- Рассчитать удельный вес составляющей расходов по варианту задания в структуре расходов федерального бюджета, консолидированного бюджета, ВВП

- Рассчитать удельный вес в структуре доходов или расходов консолидированного бюджета РФ