Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

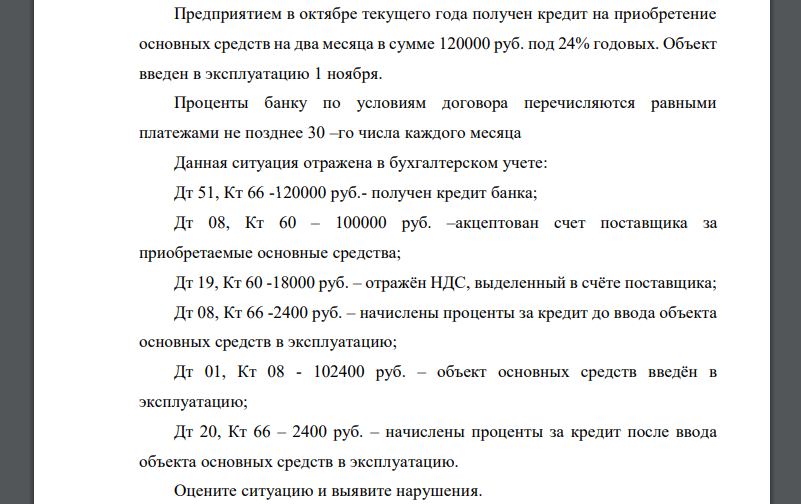

Предприятием в октябре текущего года получен кредит на приобретение основных средств на два месяца в сумме 120000 руб

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17703 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

Предприятием в октябре текущего года получен кредит на приобретение основных средств на два месяца в сумме 120000 руб. под 24% годовых. Объект введен в эксплуатацию 1 ноября. Проценты банку по условиям договора перечисляются равными платежами не позднее 30 –го числа каждого месяца Данная ситуация отражена в бухгалтерском учете: Дт 51, Кт 66 -120000 руб.- получен кредит банка; Дт 08, Кт 60 – 100000 руб. –акцептован счет поставщика за приобретаемые основные средства; Дт 19, Кт 60 -18000 руб. – отражён НДС, выделенный в счёте поставщика; Дт 08, Кт 66 -2400 руб. – начислены проценты за кредит до ввода объекта основных средств в эксплуатацию; Дт 01, Кт 08 - 102400 руб. – объект основных средств введён в эксплуатацию; Дт 20, Кт 66 – 2400 руб. – начислены проценты за кредит после ввода объекта основных средств в эксплуатацию. Оцените ситуацию и выявите нарушения.

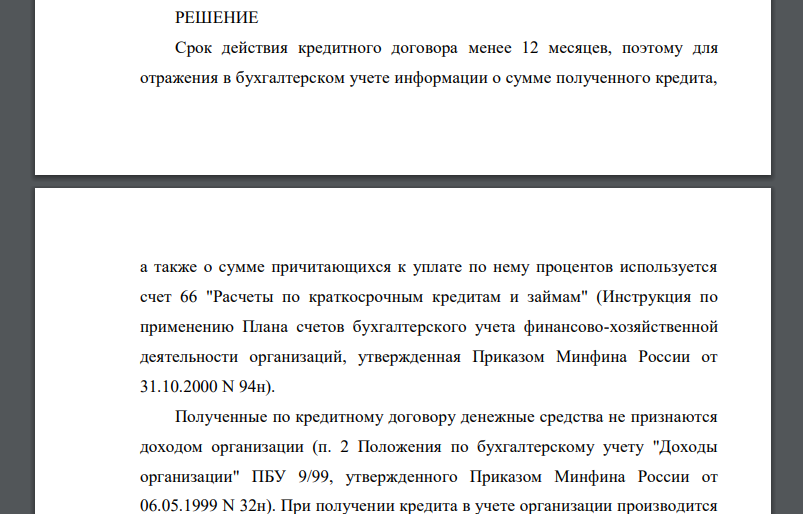

РЕШЕНИЕ

Срок действия кредитного договора менее 12 месяцев, поэтому для отражения в бухгалтерском учете информации о сумме полученного кредита, а также о сумме причитающихся к уплате по нему процентов используется счет 66 "Расчеты по краткосрочным кредитам и займам" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Полученные по кредитному договору денежные средства не признаются доходом организации (п. 2 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). При получении кредита в учете организации производится запись по дебету счета 51 "Расчетные счета" и кредиту счета 66, т.е. формируется ее кредиторская задолженность перед банком (иной кредитной организацией) (п. 2 Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденного Приказом Минфина России от 06.10.2008 N 107н). Эти корреспонденции счетов выполнены организацией верно. Причитающиеся кредитору проценты организация квалифицирует как расходы, связанные с выполнением обязательств по полученному займу (абз. 2 п. 3 ПБУ 15/2008). В данном случае приобретенный объект основных средств не является инвестиционным активом (он не требует монтажа и длительной подготовки к использованию). Поэтому начисленные по кредиту проценты включаются в состав прочих расходов. Эти расходы признаются в

Похожие готовые решения по экономической теории:

- Предприятие выпускает 3 вида продукции: A, B и C. Объём выпуска продукта А за период 800 единиц, продукта В 1000 единиц

- Организация выпустила облигационный заём сроком на 4 года в размере 90 млн. руб. Банк открыл депозит под

- Определите, какой из проектов А или Б менее рискованный, если ожидаются следующие дисконтированные доходы

- Инвестор имеет 12 млн рублей и решает приобрести на них три акции — A, B и C. При этом на акцию А он намерен потратить 6 млн руб

- По данным таблицы: 1.Рассчитайте реальные объемы ВВП 2.Рассчитайте темпы экономического роста во втором

- Предприятие рассматривает проект, требующий затрат в 320 т.р. Притоки денежных средств в течении будущих 4 лет

- Импульсная помеха в линиях связи представляет собой простейший пуассоновский поток импульсов

- 15 января банк приобрел вексель номиналом 100 тыс. руб выданный до 1 августа текущего года. Определите сумму

- Определить прибыльность бизнеса при продаже различных товаров

- на основе приведенных данных рассчитать ВНП, ЧНП и НД Заработная плата = 194 Экспорт товаров и услуг = 12 Гос. Закупки товаров

- Определить, прибыльным или убыточным будет бизнес по выпечке булочек при заданном объеме

- Фермер владелец частной земли, содержащей нефть. Нефтеперерабатывающая компания соглашается платить фермеру 20 $ за баррель нефти