Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

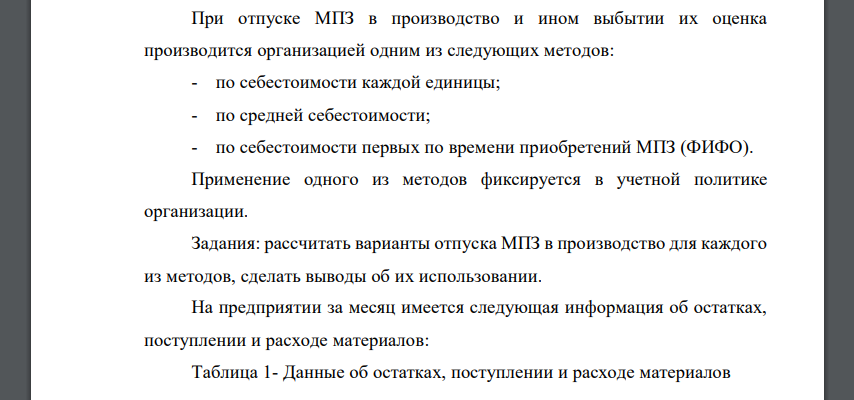

При отпуске МПЗ в производство и ином выбытии их оценка производится организацией одним из следующих методов

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17703 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

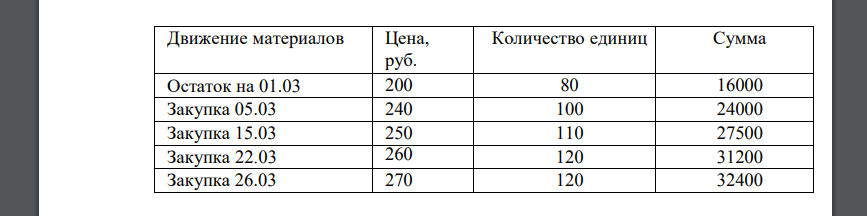

При отпуске МПЗ в производство и ином выбытии их оценка производится организацией одним из следующих методов: - по себестоимости каждой единицы; - по средней себестоимости; - по себестоимости первых по времени приобретений МПЗ (ФИФО). Применение одного из методов фиксируется в учетной политике организации. Задания: рассчитать варианты отпуска МПЗ в производство для каждого из методов, сделать выводы об их использовании. На предприятии за месяц имеется следующая информация об остатках, поступлении и расходе материалов: Таблица 1- Данные об остатках, поступлении и расходе материалов Движение материалов Цена, руб. Количество единиц Сумма Остаток на 01.03 200 80 16000 Закупка 05.03 240 100 24000 Закупка 15.03 250 110 27500 Закупка 22.03 260 120 31200 Закупка 26.03 270 120 32400 Итого поступлений с остатком - 530 Расход - 200 Остаток на 01.04 - 330 Расход материалов по датам: 6.03 – 50 ед. 11.03 - 75 ед. 18.03 – 50 ед. 25.03 – 25 ед. Выручка от реализации в марте = 180 тыс. руб. Условно допускается, что все опущенные в производство материалы вошли в собственность реализованной продукции, а другие затраты произведены не были. По закупленным материалам счета по состоянию на 26.03 акцептованы. Оплата счетов произведена 30.03 "(НДС по закупленным материалам 18 %)

РЕШЕНИЕ

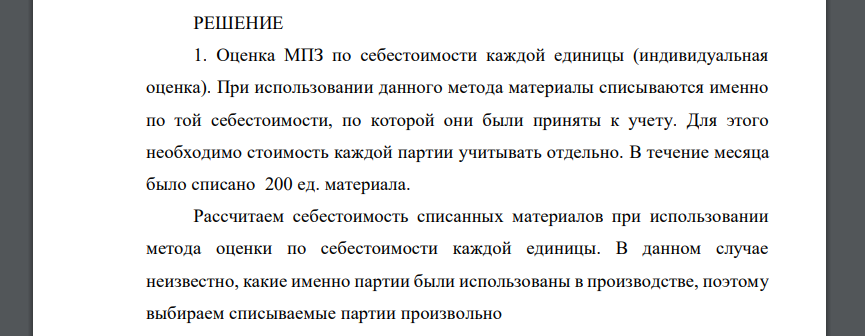

1. Оценка МПЗ по себестоимости каждой единицы (индивидуальная оценка). При использовании данного метода материалы списываются именно по той себестоимости, по которой они были приняты к учету. Для этого необходимо стоимость каждой партии учитывать отдельно. В течение месяца было списано 200 ед. материала. Рассчитаем себестоимость списанных материалов при использовании метода оценки по себестоимости каждой единицы. В данном случае неизвестно, какие именно партии были использованы в производстве, поэтому выбираем списываемые партии произвольно Таблица 1 – Расчет материальных затрат при использовании метода оценки по себестоимости каждой единицы Кол-во Цена Сумма Итого: Таким образом, стоимость материальных затрат за месяц руб. На конец месяца осталось на сумму руб. ед. по на сумму на сумму на сумму на сумму Итого остаток на сумму руб. Выручка без НДС Прибыль Метод оценки по стоимости каждой единицы удобен организациям, которые производят продукцию из ограниченного перечня сырья и материалов либо торгуют небольшим ассортиментом товаров. При таких обстоятельствах проще организовать учет таким образом, чтобы была возможность отследить, запасы из какой партии отпущены в производство. Безусловным плюсом этого метода является то, что отпущенные МПЗ списываются именно по тем ценам, по которым они были приняты к учету. А значит, у организации будут абсолютно точные сведения о себестоимости списанных материалов и проданных товаров. С их помощью можно сформировать реальные показатели бухгалтерской отчетности без каких-либо усреднений или отклонений. 2. Оценка МПЗ по средней себестоимости. Рассматриваемый метод оценки МПЗ описан в п. 18 ПБУ 5/01 и п. 75 Методических указаний. Средняя стоимость товаров и материалов исчисляется за весь месяц. То есть в расчет нужно включить количество и стоимость запасов на начало месяца и все поступления за отчетный месяц. Средневзвешенную стоимость определенного вида МПЗ можно рассчитать по следующей формуле: Рассчитаем себестоимость списанных материалов при использовании метода оценки по средней себестоимости: Средняя себестоимость единицы: руб. Таким образом, стоимость материальных затрат за месяц руб., а остаток на конец месяца Прибыль 3. Оценка МПЗ по стоимости первых партий закупок (ФИФО). Порядок оценки запасов методом ФИФО установлен в п. 19 ПБУ 5/01 и п. 76 Методических указаний. В этом случае материалы и товары списываются в той последовательности, в которой они были приобретены. Например, имеется остаток по сырью, и в течение месяца закупили несколько партий такого же сырья. Применяя метод ФИФО, при их отпуске в производство необходимо будете сначала списать все сырье из остатка, затем сырье из первой партии, затем из второй и т.д. Таким образом, сырье, которое останется не списанным на конец месяца, оценивается по фактической себестоимости последних по времени закупок. Рассчитаем себестоимость списанных материалов при использовании метода ФИФО: Таким образом, стоимость материальных затрат за месяц руб. На конец месяца осталось ед на сумму Прибыль руб. Себестоимость запасов, сформированная по правилам метода ФИФО, как правило, совпадает с реальной. Такой метод особенно удобен компаниям, которые продают товары или списывают сырье и материалы в порядке их приобретения. В бухгалтерском учете метод ФИФО эффективен при стабильно растущих ценах. В этом случае товары, сырье и материалы будут оцениваться по наименьшей стоимости. А это приведет к максимальной величине бухгалтерской прибыли и наибольшим размерам дивидендов

Похожие готовые решения по экономической теории:

- Производственное предприятие выпускает и продает четыре вида рыбопродукции

- Рассчитаем долю переменных расходов, приходящихся на каждый вид продукции. Так как базой распределения

- Компания «N» производит квас. Производственная мощность – 1 млн. упаковок по 6 двухлитровых бутылок в упаковке

- Инвестор в начале года располагал 5тыс.руб. и решил направить 2тыс.руб. на приобретение акций

- Определить стандартное отклонение индивидуальных уровней убыточности страховых сумм от среднего уровня

- Определить нетто-ставку при доверительной вероятности 0,95 с помощью таблицы распределения

- Определить брутто-ставку при нагрузке 0,25 (недостающие данные взять из задачи № 3)

- Определить страховую премию при страховой сумме 100 тыс. руб. (недостающие данные взять из задачи № 4)

- Написать уравнения гидролиза и выражения для констант гидролиза солей: KClO, K2S, AlCl3

- Определить страховую премию при страховой сумме 100 тыс. руб. (недостающие данные взять из задачи № 4)

- Производственное предприятие выпускает и продает четыре вида рыбопродукции

- Какие из пар солей взаимно усиливают гидролиз: a) NiCl2 и CH3COONa; б) NaAlO2 и CrCl3; в) Na2SiO3 и KNO2? Объяснить причину взаимного усиления гидролиза, написать уравнения реакций