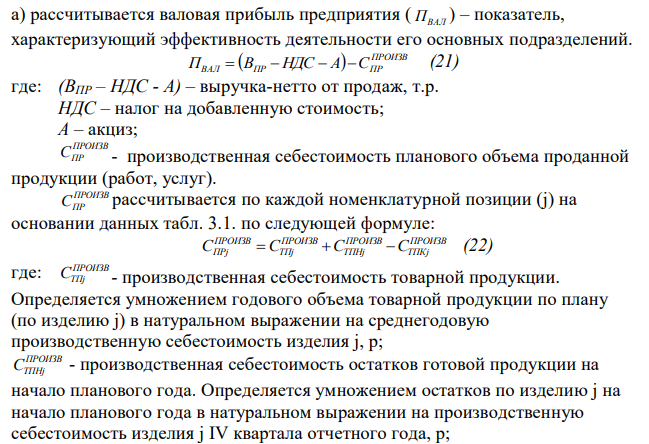

Прибыль до налогообложения (бухгалтерская прибыль предприятия) рассчитывается как сумма прибыли от продаж и сальдо прочих доходов и расходов

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Прибыль до налогообложения (бухгалтерская прибыль предприятия) рассчитывается как сумма прибыли от продаж и сальдо прочих доходов и расходов:

В соответствии с действующей методикой расчета основных показателей финансовых результатов расчет проводится в следующем порядке:

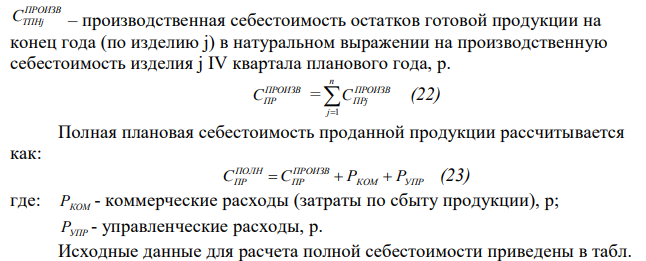

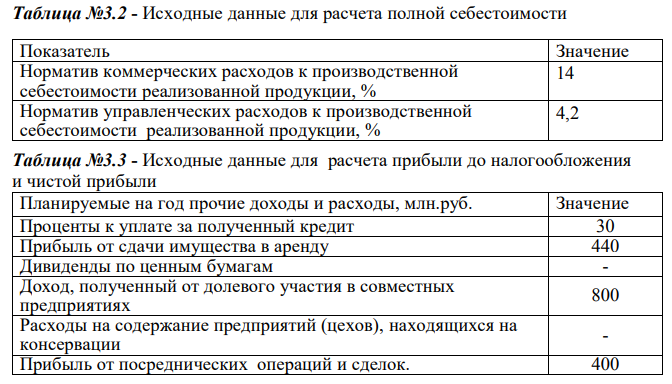

№3.2 Коммерческие ( РКОМ ) и управленческие ( РУПР ) - управленческие определяются по проценту к производственной себестоимости всего планового объема проданной продукции по нормативу, определенному предприятием на основе данных отчетного года. Соответствующие нормативы приведены в табл.

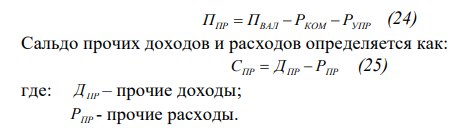

б) определяется прибыль (убыток) от продаж ( ППР ). Этот показатель, характеризующий эффективность основной деятельности предприятия, рассчитывается как разность между валовой прибылью ( ПВАЛ ) и коммерческими ( РКОМ ) и управленческими ( РУПР ) расходами.

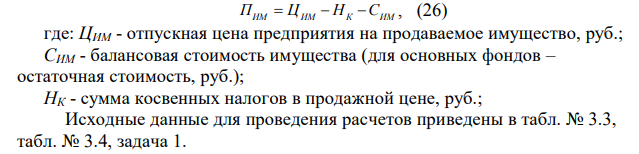

Перечень некоторых прочих доходов и расходов организации приведен в табл. №3.3. Одной из операций, оказывающих влияние на изменение прочих доходов и расходов, является реализация основных средств. Помимо перечисленных статей в состав прочих доходов предприятия включаются доходы, связанные с продажей основных средств предприятия. Доход, полученный от продажи актива, отражается как прочий доход, а остаточная стоимость объекта основных средств относится на прочий расход предприятия. Прибыль (убыток) от продажи имущества предприятия рассчитывается как:

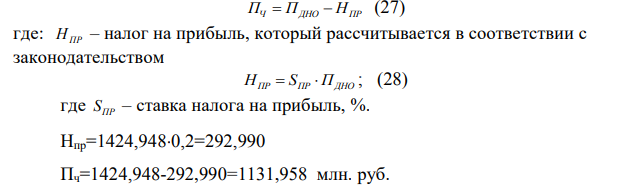

Конечным финансовым результатом деятельности предприятия является чистая прибыль предприятия:

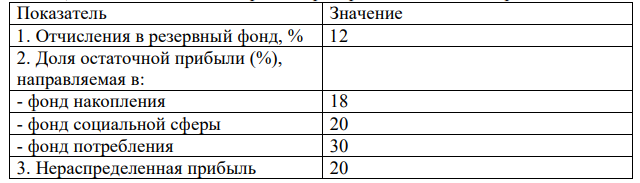

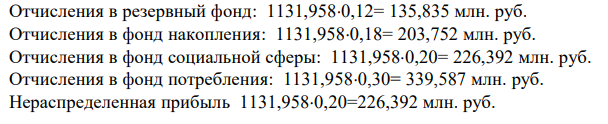

Использование прибыли осуществляется списанием перечисленных затрат на соответствующие бухгалтерские счета. При этом по выбору предприятия возможен один из следующих вариантов финансирования: а) все финансируемые затраты относятся непосредственно на прибыль; б) из прибыли создаются фонды-посредники, а затраты относятся на эти фонды: 655 -фонд накопления (используется для финансирования производственного и социального развития предприятия); -фонд потребления (используется для финансирования средств, направляемых на потребление и не относящихся на себестоимость); -фонд социальной сферы (используется для содержания объектов соцкультбыта). Возможные варианты распределения прибыли приведены в табл.

№3.4. Таблица№3.4 - Возможные варианты распределения чистой прибыли

Похожие готовые решения по экономике:

- Рассчитаем показатели эффективности работы предприятия (таблица 4.1) Таблица 4.1 – Показатели эффективности работы предприятия в плановом периоде

- Городская больница №1 направила в командировку заведующего терапевтическим отделение Морозова С.Г. в г. Новосибирск на семинар сроком с 18.04 по 21.04 текущего года

- Чему равна прибыль, полученная предприятием от реализации продукции, если рентабельность реализованной продукции составила 130%, а полная себестоимость производства этой продукции равна 50000 руб

- Определите первоначальную сумму инвестируемого страхового фонда, используя следующие данные: сумма инвестируемого страхового фонда к концу 6-го года составила 350000 руб.; процентная ставка равна 11%; инвестиции осуществлялись в течение 6-х лет

- Определить точку критического объема продаж и запас финансовой прочности, предварительно сгруппировав затраты на постоянные и переменные. По произведенным расчетам сделать вывод

- Определить среднегодовую стоимость основных фондов, в т.ч. их активной части. Исходные данные: В начале года на баланс предприятия поступили новые основные фонды

- По характеру своего участия в процессе производства активы предприятия подразделяются на основные и оборотные производственные фонды. В основе такого деления лежат различия в движении стоимости средств труда и предметов труда

- Выручка от продажи – сумма денежных средств, поступивших предприятию за проданную продукцию, выполненные работы и оказанные услуги

- Понятие комплексного анализа, его основные принципы В широком смысле под комплексным экономическим анализом

- Методы корреляционно-регрессионного анализа для оценки тесноты связи экономических показателей Многообразие задач

- По имеющимся данным проведите факторный анализ затрат на 1 руб. товарной продукции. Необходимо рассчитать

- Сравните динамические ряды товарной и реализованной продукции. Сделайте вывод о динамике товарной и реализованной продукции