Российская организация (резидент) является продавцом товара, а организация республики Казахстан – покупателем. Проверьте достоверность бухгалтерских

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

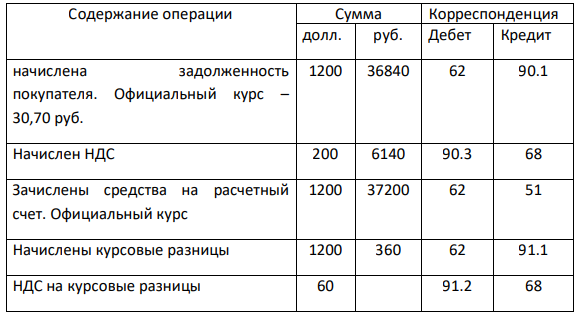

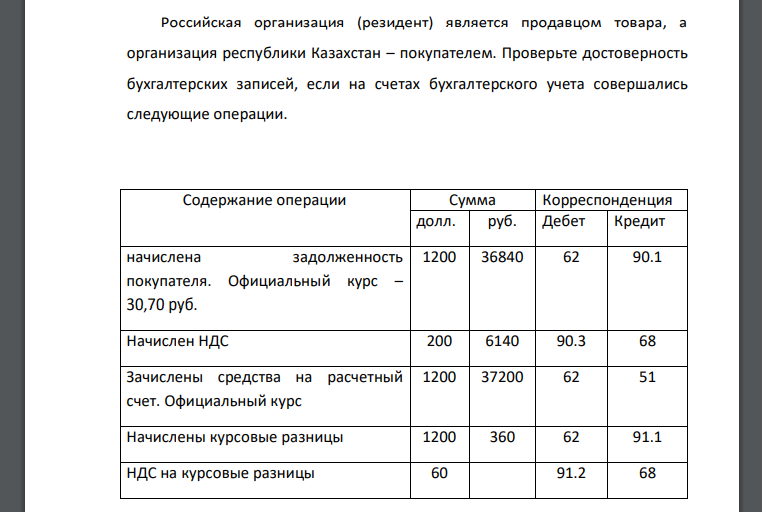

Российская организация (резидент) является продавцом товара, а организация республики Казахстан – покупателем. Проверьте достоверность бухгалтерских записей, если на счетах бухгалтерского учета совершались следующие операции.

Определите ошибочные бухгалтерские записи и расчеты. Определите правильность отнесения курсовых разниц. Определите финансовый результат от сделки. Составьте правильные бухгалтерские проводки. Сформулируйте запись в аудиторском отчете.

Решение

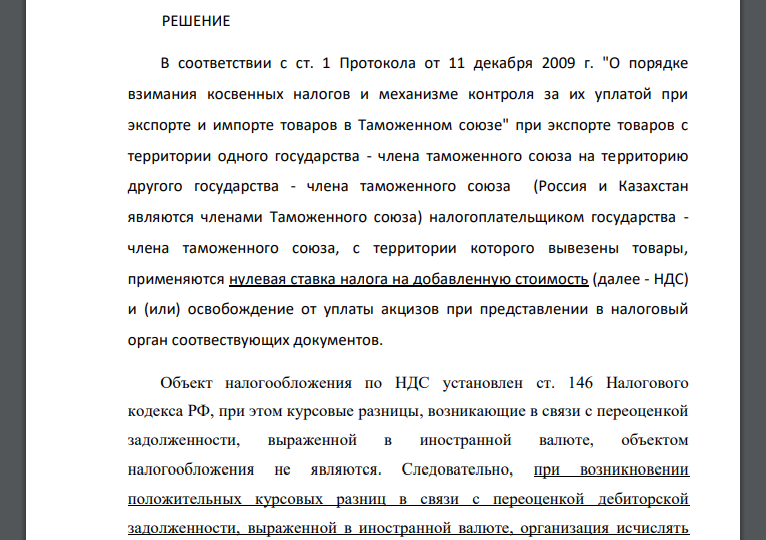

В соответствии с ст. 1 Протокола от 11 декабря 2009 г. "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе" при экспорте товаров с территории одного государства - члена таможенного союза на территорию другого государства - члена таможенного союза (Россия и Казахстан являются членами Таможенного союза) налогоплательщиком государства - члена таможенного союза, с территории которого вывезены товары, применяются нулевая ставка налога на добавленную стоимость (далее - НДС) и (или) освобождение от уплаты акцизов при представлении в налоговый орган соответствующих документов. Объект налогообложения по НДС установлен ст. 146 Налогового кодекса РФ, при этом курсовые разницы, возникающие в связи с переоценкой задолженности, выраженной в иностранной валюте, объектом налогообложения не являются. Следовательно, при возникновении положительных курсовых разниц в связи с переоценкой дебиторской задолженности, выраженной в иностранной валюте, организация исчислять НДС не должна. Финансовый результат по данной операции исчислить невозможно так как нет данных о себестоимости продаж. Финансовый результат от увеличения курса доллара составляет 360 руб (прибыль). Таким образом, правильные проводки имеют вид. Зачислены средства на расчетный счет. Начислены курсовые разницы. Запись в аудиторской отчете. При учете операций по реализации товара организация неправомерно исчислила НДС с операций экспорта в Казахстан и курсовых разниц, при этом отразив сумму НДС по курсовым разницам в долларах, что повлекло завышение суммы начисленного НДС.

Похожие готовые решения по экономической теории:

- Проанализируйте платежный баланс страны, рассчитайте сальдо текущего счета и счета движения капитала. Для анализа

- На основе данных организации проанализируйте таможенную стоимость вывозимых товаров. Составьте факторную модель таможенной

- Контрактная стоимость импортного товара составила 100 000 долларов США, расходы на транспорт за пределами таможенной территории РФ – 8 000 долларов

- Начисление таможенной пошлины на товары, ввозимые на территорию РФ по договору с комитентом, в учете комиссионера отражается проводкой

- На основании приведенных данных, характеризующих изменение результативного и факторного показателя, требуется: 1) исчислить значение недостающего показателя

- Построить четырехфакторную модель и определить влияние на изменение объема выпущенной продукции каждого из трудовых факторов. Подсчитать резервы увеличения выпуска товарной

- Отразить операции в бухгалтерском учете экспортера, при условии, что контракт заключен через посредника, участвующего в расчетах

- Отразить приведенную ниже сделку на счетах бухгалтерского учета комиссионера - резидента Российской Федерации, записав все операции в Журнал регистрации хозяйственных операций

- Бросают два кубика и суммируют число очков, выпавших на верхних гранях. Построить множество элементарных событий Ω и его подмножество, соответствующее

- Отразить приведенную ниже сделку на счетах бухгалтерского учета комиссионера - резидента Российской Федерации, записав все операции в Журнал регистрации хозяйственных операций

- Проанализируйте платежный баланс страны, рассчитайте сальдо текущего счета и счета движения капитала. Для анализа

- Бросают два кубика и суммируют число очков, выпавших на верхних гранях. Построить множество элементарных событий