Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

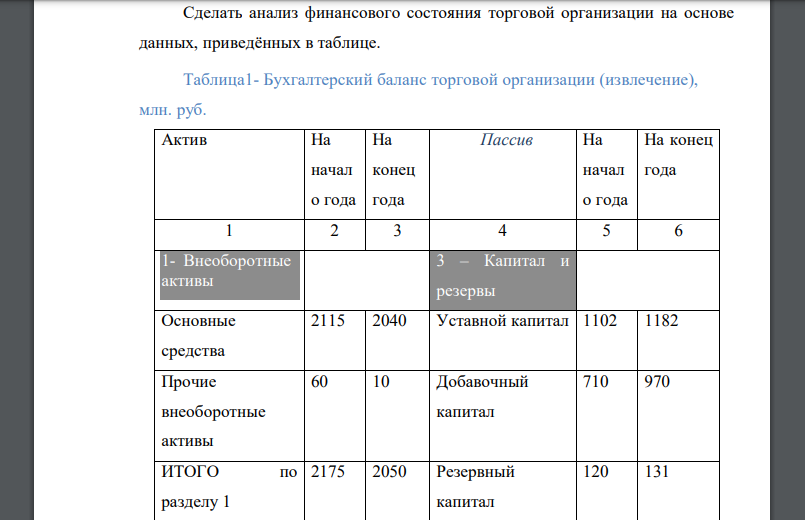

Сделать анализ финансового состояния торговой организации на основе данных, приведённых в таблице

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17619 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

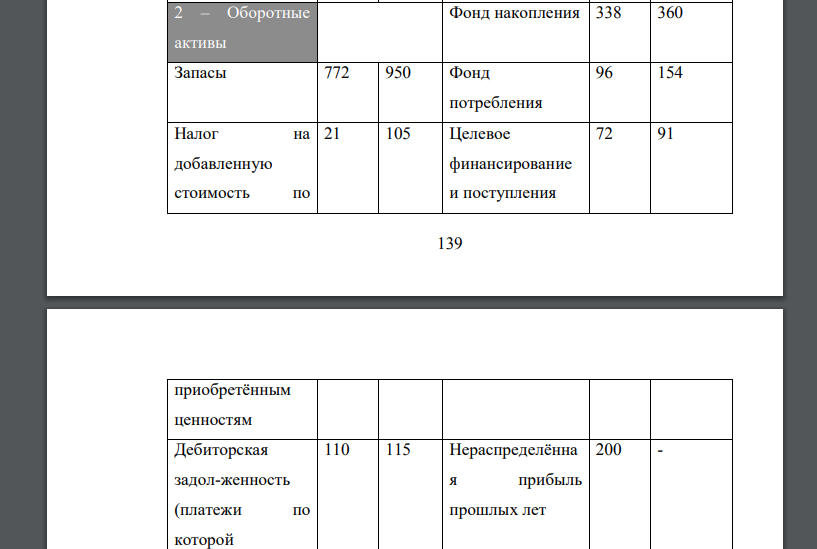

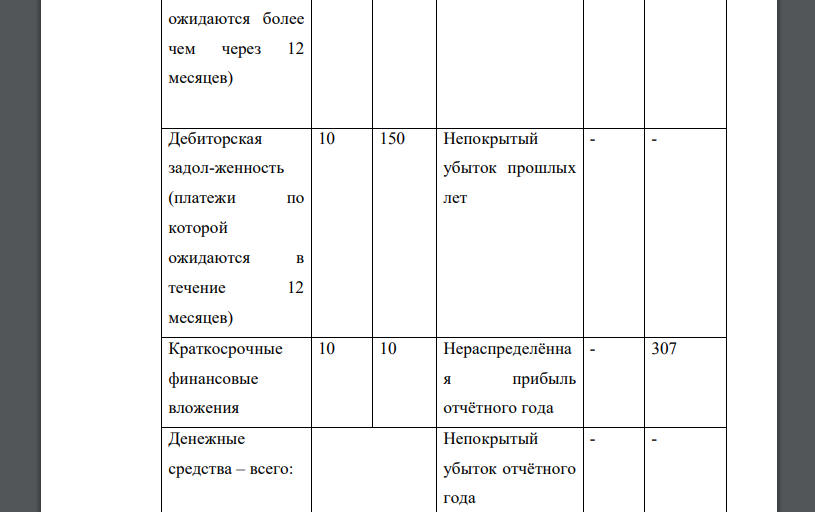

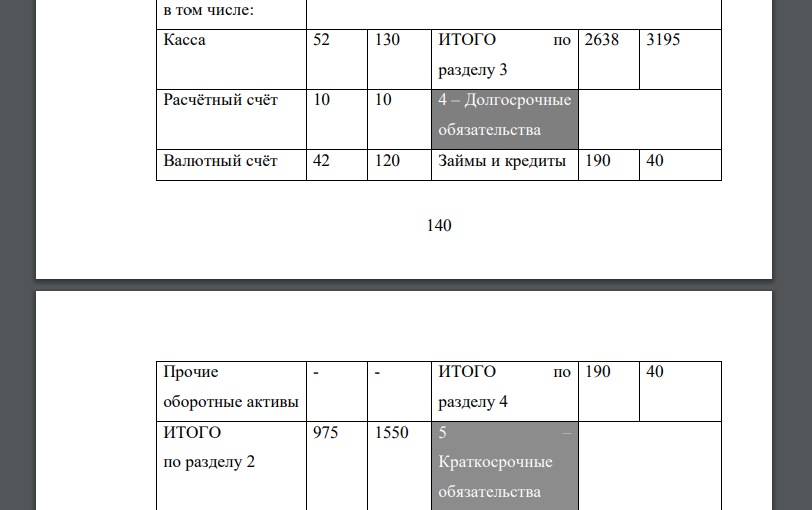

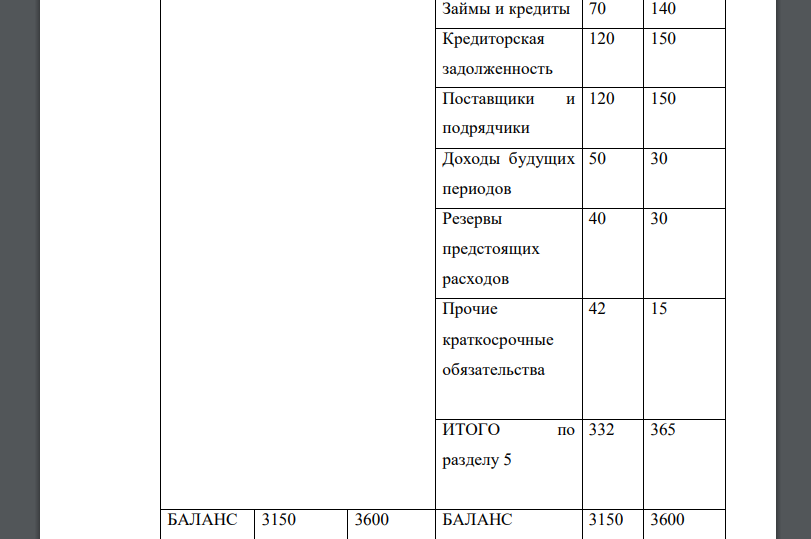

Сделать анализ финансового состояния торговой организации на основе данных, приведённых в таблице. Таблица1- Бухгалтерский баланс торговой организации (извлечение), млн. руб. Актив На начал о года На конец года Пассив На начал о года На конец года 1 2 3 4 5 6 1- Внеоборотные активы 3 – Капитал и резервы Основные средства 2115 2040 Уставной капитал 1102 1182 Прочие внеоборотные активы 60 10 Добавочный капитал 710 970 ИТОГО по разделу 1 2175 2050 Резервный капитал 120 131 2 – Оборотные активы Фонд накопления 338 360 Запасы 772 950 Фонд потребления 96 154 Налог на добавленную стоимость по 21 105 Целевое финансирование и поступления 72 91 140 приобретённым ценностям Дебиторская задол-женность (платежи по которой ожидаются более чем через 12 месяцев) 110 115 Нераспределённа я прибыль прошлых лет 200 - Дебиторская задол-женность (платежи по которой ожидаются в течение 12 месяцев) 10 150 Непокрытый убыток прошлых лет - - Краткосрочные финансовые вложения 10 10 Нераспределённа я прибыль отчётного года - 307 Денежные средства – всего: Непокрытый убыток отчётного года - - в том числе: Касса 52 130 ИТОГО по разделу 3 2638 3195 Расчётный счёт 10 10 4 – Долгосрочные обязательства Валютный счёт 42 120 Займы и кредиты 190 40 141 Прочие оборотные активы - - ИТОГО по разделу 4 190 40 ИТОГО по разделу 2 975 1550 5 – Краткосрочные обязательства Займы и кредиты 70 140 Кредиторская задолженность 120 150 Поставщики и подрядчики 120 150 Доходы будущих периодов 50 30 Резервы предстоящих расходов 40 30 Прочие краткосрочные обязательства 42 15 ИТОГО по разделу 5 332 365 БАЛАНС 3150 3600 БАЛАНС 3150 3600

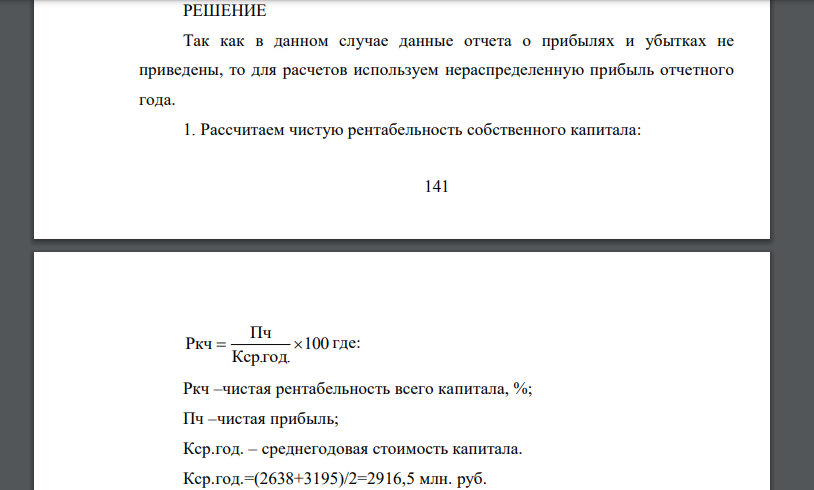

РЕШЕНИЕ

Так как в данном случае данные отчета о прибылях и убытках не приведены, то для расчетов используем нераспределенную прибыль отчетного года. 1. Рассчитаем чистую рентабельность собственного капитала: где: Ркч –чистая рентабельность всего капитала, %; Пч –чистая прибыль; Кср.год. – среднегодовая стоимость капитала. млн. руб. Таким образом, рубль собственных средств приносил коп прибыли. 2. Рассчитаем рентабельность имущества ,где P – норма прибыли; П – сумма балансовой (чистой) прибыли за отчётный период; - общая сумма пассива. млн. руб. рубль средств, вложенных в имущество, приносит организации 9 коп прибыли 3. Рассчитаем рентабельность собственного оборотного капитала где Рс – рентабельность собственных оборотных средств; Нп – налог на прибыль; Особ.ср. –среднегодовая стоимость оборотных средств. Собственные оборотные средства находятся по формуле: Особ=Собственный капитал – Внеоборотные активы млн. руб. Таким образом, 1 рубль собственных оборотных средств приносил коп прибыли. 4. Рассчитаем коэффициент финансовой устойчивости (независимости) К , где Ку - коэффициент финансовой устойчивости (независимости); К – заёмные средства; З – кредиторская задолженность и другие пассивы; М – собственные средства. В начале года: В конце года: Таким образом, собственные средства превышают заемные в 5,05 раза в начале года и в раза в конце года. Нормативное значение данного коэффициента значит данная торговая организация характеризуется низкой зависимостью от заемных источников. 5. Рассчитаем коэффициент автономии: где Ка – коэффициент автономии; М – собственные средства;- общая сумма собственных и заёмных средств. В начале года: В конце года: Таким образом, собственные средства составляют 84% от стоимость пассивов в начале года и от стоимости пассивов в конце года. Нормативное значение данного коэффициента значит данная торговая организация характеризуется низкой зависимостью от заемных источников. 6. Рассчитаем коэффициент платежеспособности , где Кпл – коэффициент платёжеспособности; Дср –денежные средства; Пр. пл. – предстоящие платежи (налоги, погашение ссуд, оплата товаров и пр.). На начало года: На конец года:К пл к.г 0,85 Таким образом, торговая организация в начале года могла одномоментно погасить 45% наиболее срочных обязательств, а в конце года 85%, следовательно платежеспособность организации улучшилась. 7. Рассчитаем коэффициент абсолютной ликвидности , где Кл –коэффициент абсолютной ликвидности; Дср –денежные средства; Б – ценные бумаги и краткосрочные вложения; К –краткосрочные кредиты и заёмные средства; З –кредиторская задолженность и прочие пассивы. На начало года: Нормативное значение данного коэффициента значит торговая организация обладает высокой платежеспособностью, которая в течение года улучшается. Таким образом, проведенный анализ показал, что торговая организация обладает высокой рентабельностью, низкой зависимостью от заемных средств и высокой платежеспособностью, что характеризует ее финансовое состояние как хорошее.

Похожие готовые решения по экономической теории:

- В банк А пришел новый депозит в размере 20000$. Определите, на сколько может увеличиться денежная масса

- Вспомогательный (транспортный) рабочий обслуживает 2 объекта: 1) бригаду сборщиков, имеющую часовую норму выработки

- Определить объем выпуска сварных конструкций за год. В выпуске продукции участвовало 120 рабочих

- Вы заняли на пять лет $10000 руб. под 8% годовых, начисляемых по схеме сложных процентов на непогашенный остаток

- Определить: 1. численность ППП в базисном и отчетном периодах; 2. темп роста выработки, объема выпущенной продукции

- Проверить, что вектор 𝑞⃗={-1;1;-1} является собственным вектором линейного оператор

- Найти значение параметров и , при которых прямые х−2 2 = 𝑦+1 1 = 𝑧−2 𝛼 и х−3 𝛽 = 𝑦−5 2 = 𝑧+4 2

- Рассчитать НДС, подлежащий оплате торговой организацией в бюджет, за налоговый период на основе следующих данных

- Ивестно распределение системы двух дискретных случайных величин Определить , а также проверить условие независимости случайных величин.

- 1. Определить точку безубыточности, т.е. том объем продукции, при котором предприятие полностью покрывает свои издержки 2. Рассчитать в табличной

- По данным таблицы 1 определить количество денег, необходимых для обращения. Проанализировать причины изменения количества денег

- Инвестиционный проект с единовременными затратами 50 млн. руб. имеет следующие денежные притоки (чистая прибыль плюс