В организации каждый месяц производится по 500 ед. продукции. Нормативная себестоимость единицы — 100 руб., оптовая цена — 145 руб. Сбыт продукции характеризуется

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17133 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

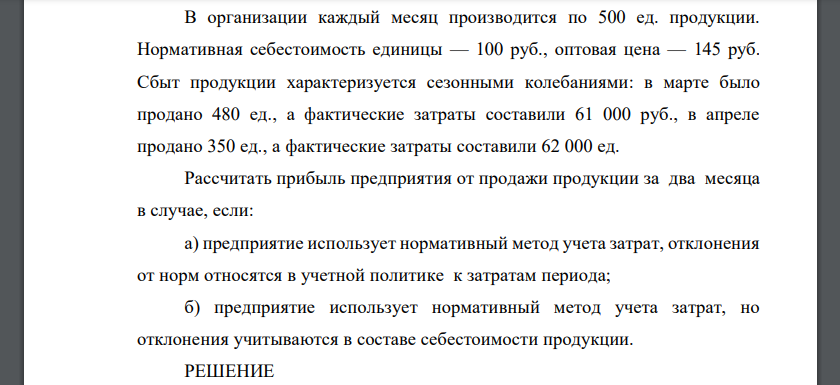

В организации каждый месяц производится по 500 ед. продукции. Нормативная себестоимость единицы — 100 руб., оптовая цена — 145 руб. Сбыт продукции характеризуется сезонными колебаниями: в марте было продано 480 ед., а фактические затраты составили 61 000 руб., в апреле продано 350 ед., а фактические затраты составили 62 000 ед. Рассчитать прибыль предприятия от продажи продукции за два месяца в случае, если: а) предприятие использует нормативный метод учета затрат, отклонения от норм относятся в учетной политике к затратам периода; б) предприятие использует нормативный метод учета затрат, но отклонения учитываются в составе себестоимости продукции.

РЕШЕНИЕ

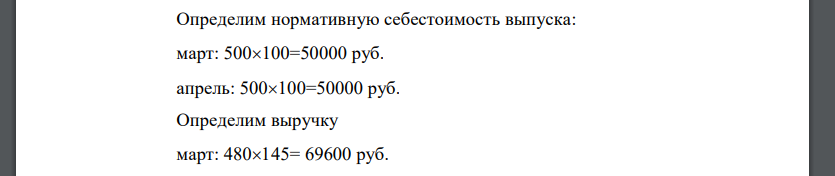

Определим нормативную себестоимость выпуска: март: руб. апрель: . Определим выручку март: руб. апрель: руб. Рассчитаем прибыль за месяца. а) предприятие использует нормативный метод учета затрат, отклонения от норм относятся в учетной политике к затратам периода. Нормативная себестоимость реализации: март: руб. апрель: руб. Отклонения от норм: март: руб. апрель руб. Расчет прибыли: Таблица 1- Прибыль при учете отклонений в затратах периода б) Рассчитаем прибыль при учете отклонений в составе себестоимости В марте перерасход себестоимости составил или руб. на ед. Списывается в затраты текущего периода руб. относится на остаток нереализованной продукции В апреле перерасход себестоимости составил руб. на ед. Списывается в затраты текущего периода руб. относится на остаток нереализованной продукции Таблица 2- Прибыль при учете отклонений в затратах себестоимости Как видно, при способе учета (когда отклонения распределяются между реализованной и нереализованной продукцией) прибыль руб., что на руб. , чем при способе учета. способ учета выгоднее, так как позволяет минимизировать налог на прибыль

Похожие готовые решения по экономике:

- Определить влияние роста объема производства на снижение себестоимости продукции при условии, что объем производства вырос на 10 %, а постоянные расходы

- Компания производит два вида продуктов А и Б на одном оборудовании с использованием аналогичных производственных процессов. Продукты различаются

- Фирма определила, что среднее квадратическое отклонение ежедневных чистых потоков составляет 2500 руб. Затраты Фирмы на каждую покупку или продажу

- Определите экономию фирмы на материальных затратах, если по плану норма расхода материала на единицу продукции — 0,4 кг.; цена материала — 15 тыс.руб

- На сколько процентов снизится прибыль от продаж при увеличении производственных расходов на 15% и неизменной выручке, если известно, что до указанного

- Прибыль от продаж производственного предприятия 30 миллионов рублей в месяц. Сальдо прочих доходов и расходов 3 миллиона рублей в месяц. Ставка налога

- Предприятие производит продукцию по цене 210 руб. Общие постоянные расходы составляют - 200000 руб. Удельные переменные расходы в 1 квартале составили

- Предприятие занимается реализацией товара А. При планировании оно руководствуется нормативной калькуляцией, т.е запланированная продажа 1000 единиц

- Спрос и предложение на рынке заданы функциями Найти точку равновесия. Вычислить обратные функции спроса и предложения. Построить

- Предприятие занимается реализацией товара А. При планировании оно руководствуется нормативной калькуляцией, т.е запланированная продажа 1000 единиц

- Для функций из задачи 2 взять произвольную цену выше равновесной и подсчитать излишки потребителя и производителя, а также общественное

- Определить влияние роста объема производства на снижение себестоимости продукции при условии, что объем производства вырос на 10 %, а постоянные расходы