В пенсионный фонд ежемесячно отчисляется а=450 руб., что составляет 10% от зарплаты гражданина. Инвестиционные доходы позволяют пенсионному фонду

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

В пенсионный фонд ежемесячно отчисляется а=450 руб., что составляет 10% от зарплаты гражданина. Инвестиционные доходы позволяют пенсионному фонду начислять на поступления декурсивно р=3% (ра) с ежегодными капитализациями.

1. Найти накопления гражданина в фонде через 40 лет (условный срок выхода на пенсию).

2. Найти накопления гражданина, если капитализации производились ежемесячно.

3. Рассчитать, на сколько месяцев хватит накоплений гражданину после выхода на пенсию при средней трате в месяц 0,7 от зарплаты при условиях пунктов 1 и 2. Тот же вопрос при условии, что гражданин поместил свои накопления в некоторый банк под более высокий процент р1 =6% (ра) декурсивно c ежегодными капитализациями, с правом снимать суммы определенных размеров, и решил делать ежемесячные затраты в размере своей бывшей зарплаты. Использовать накопленную сумму пункта 1.

4. Произвести расчеты по схеме постнумерандо при условиях пункта 1, если рост зарплаты гражданина составлял 10% в год. Считать, что повышение зарплаты происходило в конце каждого года.

Решение

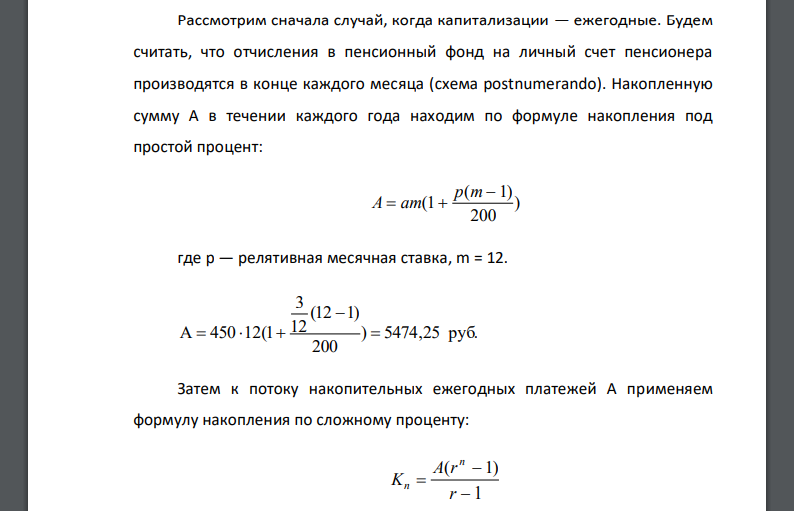

1. Найдем накопления гражданина в фонде через 40 лет (условный срок выхода на пенсию). Рассмотрим сначала случай, когда капитализации — ежегодные. Будем считать, что отчисления в пенсионный фонд на личный счет пенсионера производятся в конце каждого месяца (схема postnumerando). Накопленную сумму А в течении каждого года находим по формуле накопления под простой процент, где релятивная месячная ставка. Затем к потоку накопительных ежегодных платежей А применяем формулу накопления по сложному проценту, где годовая ставка, число капитализаций. 2. Если капитализации производились ежемесячно, то формулу накопления капитала по сложному проценту применяем к потоку ежемесячных взносов, где месячная релятивная ставка, число капитализаций. 3. Рассчитаем, на сколько месяцев хватит накоплений гражданину после выхода на пенсию при средней трате в месяц руб при условиях пунктов 1 и 2. Если пенсионер в конце года изымает накопленные средства, то число месяцев, обеспеченных тратами равно месяцев. Пусть теперь пенсионер поместил накопленную сумму под сложный процент и в конце каждого месяца изымает сумму равную всей зарплате. Рассмотрим случай, когда зарплата гражданина росла. Для расчета накопленной суммы применим формулу накопления капитала с растущими по геометрической прогрессии вкладами (postnumerando), где накопленная за год сумма. Рассчитаем, на сколько месяцев хватит накоплений гражданину после выхода на пенсию средняя зарплата. Средние траты в месяц от зарплаты руб. Если пенсионер в конце года изымает накопленные средства, то число месяцев, обеспеченных тратами равно месяцев. Пусть теперь пенсионер поместил накопленную сумму под сложный процент и в конце каждого месяца изымает сумму равную всей зарплате.

Похожие готовые решения по экономической теории:

- Кредит К0 =6500 ден. ед. выдан на следующих условиях: а) срок t=11 лет; б) отсрочка первого платежа на t1=4 года; в) выплата только процентов в течении t2=2 лет, в конце каждого

- Расчет эффекта от инвестиционных вложений с учетом финансовых рисков. Таблица 1 – Исходные данные 1. Инвестиции

- Определить, прибыльным или убыточным будет бизнес по выпечке булочек при заданном объеме продаж. Таблица

- Предположим, Вы решили основать собственное дело по перевозке грузов автомобильным транспортом. Определите точку безубыточности

- Формализуйте и исчислите на совместимость с помощью таблицы истинности следующие сложные суждения, определите кто виновен, а кто невиновен

- Определить большую и меньшую посылки, заключение, фигуру и модус силлогизма: Так как некоторые адвокаты умны, а все адвокаты хитры, то некоторые умные люди являются

- Укажите какие общие правила силлогизма нарушены, найдите опровергающую схему: РеМ SeM SiP

- Капитал К0 вложен на 5 лет под р% (рa). 1. Проследить рост капитала по годам, если: а) простая коммерческая ставка; б) простая учетная ставка; в) сложная коммерческая ставка

- Капитал К0 вложен на 5 лет под р% (рa). 1. Проследить рост капитала по годам, если: а) простая коммерческая ставка; б) простая учетная ставка; в) сложная коммерческая ставка

- Укажите какие общие правила силлогизма нарушены, найдите опровергающую схему: РеМ SeM SiP

- Определить: 1) Средний уровень товарооборота; 2) Средний темп роста; 3) Средний абсолютный прирост; 4) Средний темп прироста; 5) Линию тренда

- Кредит К0 =6500 ден. ед. выдан на следующих условиях: а) срок t=11 лет; б) отсрочка первого платежа на t1=4 года; в) выплата только процентов в течении t2=2 лет, в конце каждого