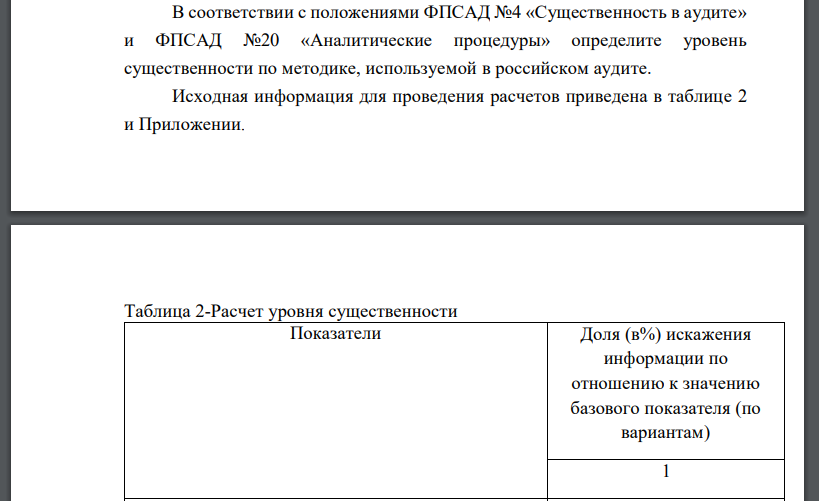

В соответствии с положениями ФПСАД №4 «Существенность в аудите» и ФПСАД №20 «Аналитические процедуры» определите уровень существенности по методике, используемой в российском аудите. Исходная информация для

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17598 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

В соответствии с положениями ФПСАД №4 «Существенность в аудите» и ФПСАД №20 «Аналитические процедуры» определите уровень существенности по методике, используемой в российском аудите. Исходная информация для проведения расчетов приведена в таблице 2 и Приложении. Таблица 2-Расчет уровня существенности Показатели Доля (в%) искажения информации по отношению к значению базового показателя (по вариантам) 1 Нераспределенная прибыль (непокрытый убыток) (стр.1370 ф.№1) 4 Заемные средства (стр.1410+стр.1510 ф.№1) 8 Дебиторская задолженность (стр.1230 ф.№1) 6 Валюта баланса (стр.1600 ф.№1) 2 Основные средства (стр.1150 ф.№1) 4 Кредиторская задолженность на конец года (стр.1520 ф.№1) 5 Запасы на конец года (стр.1210+стр.1220 ф.№1) 6

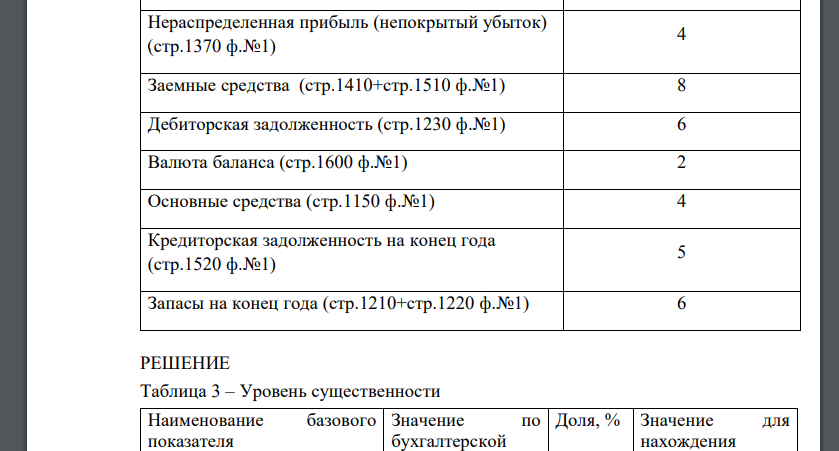

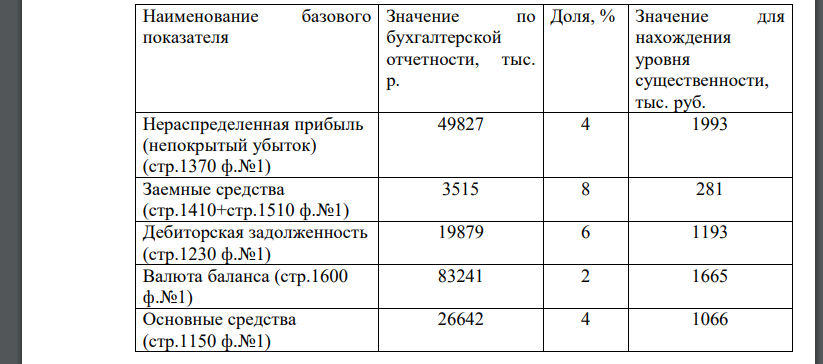

РЕШЕНИЕ Таблица 3 – Уровень существенности Наименование базового показателя Значение по бухгалтерской отчетности, тыс. р. Доля, % Значение для нахождения уровня существенности, тыс. руб. Нераспределенная прибыль (непокрытый убыток) Заемные средства Дебиторская задолженность Валюта баланса Основные средства Кредиторская задолженность на конец года Запасы на конец года В столбец 2 записываем показатели, взятые из бухгалтерской отчетности (Приложение). Столбец 4 получают умножением данных из столбца 2 на показатель из столбца 3, разделенный на 100%. Среднее арифметическое показателей в столбце 4 составляет Наименьшее значение отличается от среднего на: значительно Наибольшее значение отличается от среднего на: Отличием менее значительное, к тому же есть значение близкое к наибольшему. Принимаем решение отбросить при дальнейших расчетах наименьшее значение. Новое среднее арифметическое составит: Наименьшее значение отличается от среднего на: Наибольшее значение отличается от среднего на: Дальнейшее исключение показателей нецелесообразно, так как придется исключить сразу два показателя, оставив лишь 4 значение Полученную величину допустимо округлить до 1500 тыс. руб. и использовать данный количественный показатель в качестве значения уровня существенности.

Похожие готовые решения по экономической теории:

- В рамках изучения системы внутреннего контроля аудируемого лица составьте вопросник тестирования средств контроля по направлению, «Приобретение МПЗ и списание их в производство», приведите примеры

- В соответствии с положениями ФПСАД №4 «Существенность в аудите» и ФПСАД №20 «Аналитические процедуры» определите уровень существенности по методике, используемой в российском аудите. Исходная

- В рамках изучения системы внутреннего контроля аудируемого лица составьте вопросник тестирования средств контроля по направлению, «Кассовые операции и операции по расчетным и валютным счетам»

- Нарисуйте кривую спроса на ЛС. Какой наклон имеет эта кривая? Что произойдет, если цена на ЛС увеличится с 170 до 180 руб. за уп.? б) Пусть объем спроса при каждом значении цены на ЛС увеличится на 100 уп. Как это

- Определить цену продажи товара на текущую дату В случае когда до окончания срока реализации остается менее двух дней товар уценивается на 10%

- Фирме выделен банковский кредит в сумме 700 тыс. р. на срок с 10 января по 20 декабря под простые проценты по ставке 18 %. Определить тремя методами коэффициент наращения и наращенную сумму.

- Какой должна быть сложная ставка ссудных процентов, чтобы первоначальный капитал удвоился через два года?

- В соответствии с положениями ФПСАД №11 «Применимость допущения непрерывности деятельности аудируемого лица», ФСАД №7/2011 "Аудиторские доказательства" и ФПСАД №20 «Аналитические процедуры» дайте оценку

- на тракторном заводе рабочий за смену изготавливает n деталей. Вероятность того что деталь окажется 1 сорта равна p

- Определите, каким должен быть интервал отбора при организации наблюдения на основе механической выборки

- Выручка от реализации продукции по предприятию в базисном году составила 5000 тыс. руб., а в отчетном – 5920 тыс. руб

- Определите оптовую и отпускную цену предприятия на изделие. Исходные данные: Бланк калькуляции Статьи калькуляции Сумма, р. 1. Сырье и основные материалы