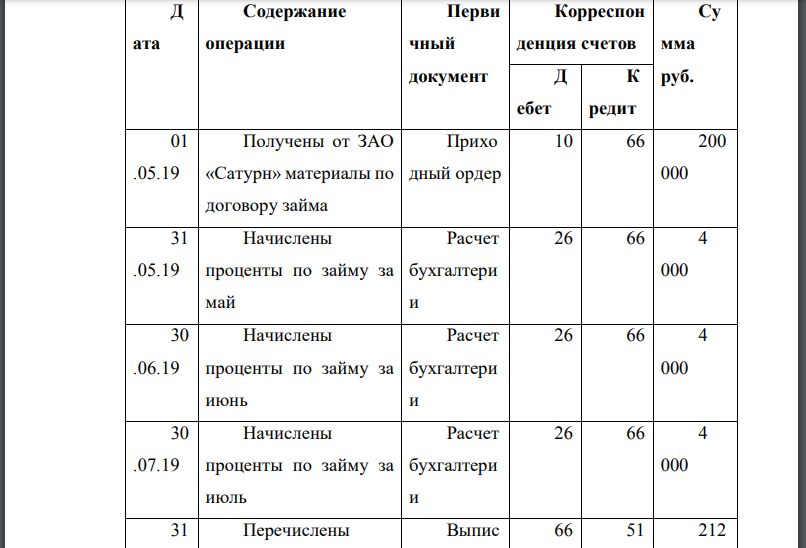

ЗАО «Марта» получила 01 мая от ЗАО «Сатурн» заем материалами на сумму 200 000 руб. на 3 месяца под 24% годовых. Согласно условиям договора займа

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17668 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

ЗАО «Марта» получила 01 мая от ЗАО «Сатурн» заем материалами на сумму 200 000 руб. на 3 месяца под 24% годовых. Согласно условиям договора займа проценты начисляются по окончании срока договора и уплачиваются при возврате займа. Бухгалтером ЗАО «Марта» следующие записи:

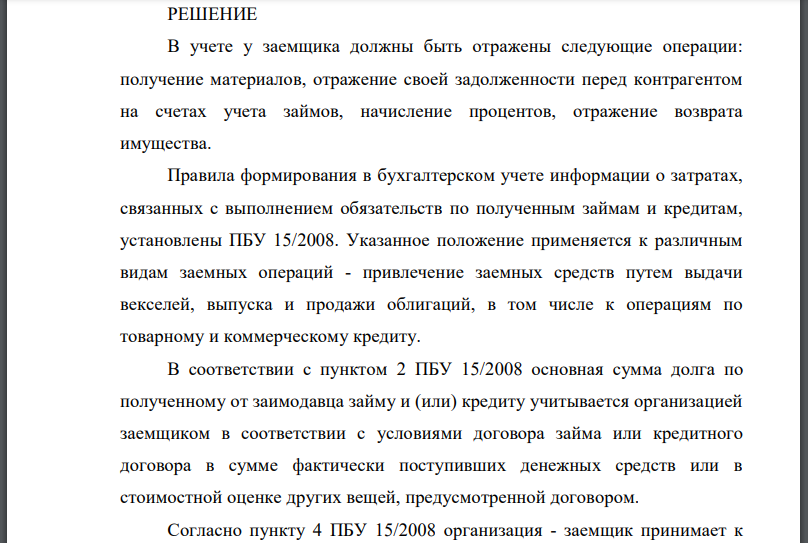

РЕШЕНИЕ

В учете у заемщика должны быть отражены следующие операции: получение материалов, отражение своей задолженности перед контрагентом на счетах учета займов, начисление процентов, отражение возврата имущества. Правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным займам и кредитам, установлены ПБУ 15/2008. Указанное положение применяется к различным видам заемных операций - привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций, в том числе к операциям по товарному и коммерческому кредиту. В соответствии с пунктом 2 ПБУ 15/2008 основная сумма долга по полученному от заимодавца займу и (или) кредиту учитывается организацией заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором. Согласно пункту 4 ПБУ 15/2008 организация - заемщик принимает к бухгалтерскому учету задолженность по основной сумме долга в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности. В соответствии с Планом счетов бухгалтерского учета финансовохозяйственной деятельности организации и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года №94н, информация о кредитах и займах, полученных организацией, отражается по счету 66 «Расчеты по краткосрочным кредитам и займам» (при сроке до 12 мес). В соответствии с пунктом 3 ПБУ 10/99 не признается расходами организации выбытие активов в погашение кредита, займа, полученных организацией. В связи с этим операция товарного кредита для целей бухгалтерского учета расходом не является и не может отражаться через счета учета продаж. Инструкцией по применению плана счетов не предусмотрена корреспонденция счетов 66, 67 со счетами учета товарно-материальных ценностей. Однако, по мнению автора, правомерно использовать при отражении в учете операций по таким договорам. При получении по договору товарного кредита материальных ценностей на сумму их оценки, предусмотренной договором, составляется запись по дебету счетов учета соответствующего имущества и кредиту счетов учета кредитов и займов: Дебет счета 10 «Материалы», Кредит счета 66 «Расчеты по краткосрочным кредитам и займам». ПБУ 15/2008 установлено следующее: возврат организацией-заемщиком полученного от заимодавца кредита, займа, включая размещенные заемные обязательства (основную сумму долга), отражается в бухгалтерском учете заемщика как уменьшение (погашение) указанной кредиторской задолженности. В бухгалтерском учете организации-заемщика составляется запись: Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 10 «Материалы». Пунктом 6-7 ПБУ 15/2008 определен состав и порядок признания в бухгалтерском учете затрат по займам и кредитам. Согласно установленному порядку, затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены, за исключением их части, подлежащей включению в стоимость инвестиционного актива - объекта имущества, подготовка которого к предполагаемому использованию требует значительного времени. Согласно пункту 6 ПБУ 15/2008 включение в текущие расходы затрат по займам и кредитам осуществляется в сумме причитающихся платежей, согласно заключенным организацией договорам займа и кредитным договорам, независимо от того, в какой форме и когда фактически производятся указанные платежи. Затраты по полученным займам и кредитам, включаемые в текущие расходы организации, являются ее операционными расходами и подлежат включению в финансовый результат организации. Начисление процентов по кредитам и займам, относимых к операционным расходам организации, в соответствии с Планом счетов должно отражаться в бухгалтерском учете у организации - получателя займа записями по дебету счета 91 «Прочие доходы и расходы» (субсчет 2 «Прочие расходы») и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». Проценты начисляются исходя из фактического числа дней в каждом месяце Таким образом, ЗАО «Марта» неверно отражены проценты (нужно использовать счет 91-2 вместо 26), неверно рассчитана сумма процентов и неверно указаны проводки по возврату займа и уплате процентов. Рассчитаем сумму процентов: Май: Июль: Итого 12099 руб. Следует доначислить проценты в размере 99 руб. и сделать корректирующие проводки по отражению процентов и возврату займа. Верные проводки в данном случае: Составим акт ревизии:

Похожие готовые решения по экономической теории:

- Определить максимальную цену на облигации номиналом 2000 руб. сроком обращения 4 года, купонной ставке 20% годовых, ставка по кредитам 16%

- За истекший год дивиденд составил 300 руб. на акцию, темпы прироста дивиденда прогнозируются из расчета 5% в год, ставка по депозитам 25%

- С помощью формулы 1 для p=OPEN и n=20 рассчитать простую скользящую среднюю SMA.

- С помощью формулы 1 для p=CLOSE расcчитать ожидаемую доходность данной акции E1 для пятидневного периода определения текущей доходности и T =8.

- Используя метод наименьших квадратов, описать линейную зависимость валового внутреннего продукта в стране от численности занятых и определить

- Имеется временной ряд показателя объёма ВРП в сопоставимых ценах за 7 лет. Используя метод скользящей средней, в Excel построить прогноз ВРП

- Определите состав и структуру расходов Фонда социального страхования РФ на текущий год

- В марте 2019 года ЗАО «Марта» на счете 20 «Основное производство» были отражены следующие материальные затраты:

- В марте 2019 года ЗАО «Марта» на счете 20 «Основное производство» были отражены следующие материальные затраты:

- Определите состав и структуру расходов Фонда социального страхования РФ на текущий год

- За истекший год дивиденд составил 300 руб. на акцию, темпы прироста дивиденда прогнозируются из расчета 5% в год, ставка по депозитам 25%

- Определить максимальную цену на облигации номиналом 2000 руб. сроком обращения 4 года, купонной ставке 20% годовых, ставка по кредитам 16%