Понятие денежной системы, генезис ее названия (Происхождение, сущность и виды денег)

Содержание:

Введение

Актуальность темы исследования заключается в необходимости рассмотрения всеобщего эквивалента товаров в условиях современности. Деньги нужны нам повсеместно и ежедневно, человеческая жизнь не мыслима без денег, так же как и современное хозяйство. Ежедневно мы покупаем за деньги разные товары и услуги, для накопления помещаем их в банки, берем в кредит, платим налоги.

Конечно деньги, которые мы используем для удовлетворения личных потребностей, очень важны и нужны не только для нас, обычных людей, так же они очень необходимы и другим экономическим субъектам, например, государству или предприятиям. Первые будут использовать деньги в основном для регулирования экономики страны, а вторые для получения наибольшей прибыли и осуществления предпринимательской деятельности. Деньги особо значимы и ценны для всех субъектов, потому что имеют широкие возможности применения, и совсем неважно, какие формы принимают деньги.

Представить также функционирование рыночной экономики без денег невозможно, потому что в современном мире это основа большинства экономических отношений. На сегодняшний день эффективно и стабильно функционирующая денежная система является основой для устойчивого экономического роста.

Почти все микро - и макроэкономические показатели определяются в денежном измерении, это ещё раз доказывает огромное значение денег, и позволяет проанализировать их динамику и более того, сравнить с другими показателями. К другим самым главным показателям относятся: уровень цен, ВВП, затраты, денежная масса, выручка. Всё это доказывает важность и необходимость рассмотрения нами такой темы как сущность и природа современных денег. По нашему мнению, данная тема достаточно значима на сегодняшний день.

Особую актуальность данное исследование приобретает в условиях разбалансировки финансовых отношений, вызванных международным кризисом. В связи с этим, анализ состояния и динамики развития общественных отношений, складывающихся в процессе правового регулирования обращения национальной и иностранной валюты на территории Российской Федерации, должен быть направлен на выработку мер, обеспечивающих стабильность функционирования денежной системы.

В связи с этим построение необходимой теоретической базы, связанной с определением содержания основных понятий и категорий национальной валюты, решение вопроса о месте норм, регулирующих обращения национальной валюты в денежной системе, раскрытие вопросов правового регулирования наличного и безналичного обращения денежных средств, выраженных в национальной валюте, а также определение основных направлений достижения конвертируемости рубля, будут способствовать дальнейшему совершенствованию системы финансово-правового регулирования денежной системы.

Правовое регулирование денежной системы и денежного обращения рассмотрено в работах российских ученых, посвященных проблемам денег и денежного обращения, деятельности кредитных организаций как субъектов платежной системы, среди которых следует выделить работы: Н.М. Артемова, В.А. Белова, М.П. Березиной, К.С. Бельского, О.Н. Горбуновой, Л.Г. Ефимовой, М.В. Карасевой, А.И. Ковалевой, Ю.С. Крупнова, Л.А. Лунца, И.Н. Люкевича, Л.А. Новоселовой, А.С. Обаевой, А.А. Ситника, К.Т. Трофимова, А.В. Юрова, В.М. Юровицкого, Л.Н. Яснопольского.

Среди зарубежных ученых, рассматривающих вопросы денег и денежного обращения, необходимо отметить работы С. Брю, Э. Долана, К. Кэмпбелла, Р. Кэмпбелла, А. Маршалла, И. Фишера, М. Фридмена, Ф. Хайека, Д. Чаума и т.д.

Объектом курсового исследования выступает денежная система в России.

Предмет курсового исследования является сущность и функции денег.

Целью курсовой работы является изучение эволюции форм и видов денег, их сущности.

Вышеозначенная цель обуславливает постановку задач работы. К таким задачам, в частности, относятся:

- рассмотреть происхождение, сущность и виды денег;

- проанализировать особенности организации денежного обращения в Российской Федерации;

- выявить проблемы и рассмотреть основные тенденции и направления развития современной денежной системы.

Методологической основой исследования являются общенаучный метод диалектического познания, предполагающий объективность и всесторонность познания действительности, а также основанные на нем частнонаучные методы анализа, синтеза, обобщения, индукции, дедукции, абстрагирования, наблюдения, объяснения, системно-структурный и сравнительно-правовой, лингвистический методы.

Кроме того был использован системный подход, который предполагает исследование вопросов финансово-правового регулирования денежного обращения в их взаимосвязи с учетом прямых и обратных связей.

Источником информации для анализа служат официальные статистические данные Федеральной службы государственной статистики, Министерства экономического развития и Министерства финансов Российской Федерации, Банка России, труды Центра финансово-банковских исследований Института экономики РАН, информация, опубликованная в научных журналах экономического и финансового профиля, ресурсы глобальной сети Интернет.

1 Происхождение, сущность и виды денег

-

- История возникновения денег

В системе российского законодательства отсутствует доктринальное определение денег как экономической, социальной или юридической категории. Прежде всего, это связано с тем, что деньги представляют собой сложный феномен в современном понимании и различными взглядами, как на сами деньги, так и на их природу, в том числе и правовую.

Деньги представляют собой не просто вещь, а общепризнанный символ материального богатства.

Словарь С.И. Ожегова определяет деньги как:

- Металлические и бумажные знаки, являющиеся мерой стоимости при купле-продаже…

- Капитал, средства».

В советском энциклопедическом словаре изложено следующее значение слова деньги – «особый товар, выполняющий роль всеобщего эквивалента». Безусловно, что это не единственное определение денег. Однако, зададимся вопросом о происхождении названия «деньги».

Так, деньгой и денгой первоначально называлась русская серебряная монета весом около 0,93 г – в одну двухсотую часть гривны. Связывается ее появление с именем Дмитрия Донского. Значительно позже – в XVII-XIX вв. – чеканили и медную денгу. Появление самостоятельной монетной единицы было составной частью завоевания независимости от Золотой орды и имело такое же значение, как битва на Куликовом поле (1380 г.)

Со времен Ивана Грозного (1530-1584) деньгой называлась монета в полкопейки. При Петре I (1672- 1725) стали чеканить деньгу уже не из серебра, а из меди. В 1823 г. чеканка деньги была прекращена, а в 1849 г. вновь стали ее чеканить. На монете вместо слова «деньга» были надписи «полкопейки» или «1/2 копейки». Вплоть до Великой Октябрьской социалистической революции бытовала привычка именовать полкопейки деньгой. Тем более, что любой набор монет назывался деньгами.

Русское слово «деньги» происходит от названия русской же монеты «деньга». Это название совпадает с наименованием старотатарской монеты «денке». Так в XIII в. обозначалась арабско-персидская единица измерения веса – изначально «даник». В переводе «даник» означает «шестая часть» и отражает систему измерений, распространенную в средневековье по территории Азии и северной Африки, в мусульманском торговом мире. Измерение веса нашли свое отражение и в монетной системе, которая многократно изменялась, сохраняя вместе с тем основные названия и соотношения. Очевидно, что просто сводить значение понятий «деньги» и «копейка» с татарским «денке» или изображением всадника с копьем на монете означало бы пресекать связь денег с другими экономическими явлениями, вырывать их из общемировой культурно- исторической традиции.

Предшественника одной из основных денежных единиц Древней Руси – гривны – большинство исследователей усматривают в нашейном украшении. Но отмечалась и связь ее же со счетом скота по головам (по гривнам).

А. Смит упоминает, что в Шотландии в качестве разменной монеты «ходили» гвозди. Еще в XIX в. в Африке были широко распространены как средства обмена нашейные кольца и браслеты из серебра – так называемые «маниллы». Юлий Цезарь при описании войн в Галлии говорит о том, что в Британии роль денег играли железные прутья. Известны также факты использования опиума в качестве денег в Юго- Восточной Азии.

Растолковывая эпос Гомера, древнегреческие философы Аристотель и Порфирий утверждали, что таланты, о которых идет речь в «Илиаде» и «Одиссее», - золотые диски диаметром от 5 до 7 см, не имевшие стандартного веса. Наличие слитков-талантов в Древней Греции, шестиугольных слитков в Древнем Вавилоне вроде бы свидетельствуют о том, что золото и другие благородные металлы благодаря своим свойствам выделились из мира товаров и затем стали деньгами.[14]

Вот конкурирующая версия: сначала деньги в самой разнообразной форме отделились от других товаров, а затем уже внутри разных денег прошел естественный отбор, который поставил в особое положение драгоценные металлы, в первую очередь золото. Только из самых общих соображений можно заключить, что золото всегда было единственной надежной валютой. Не менее трех тысячелетий одновременно обращались золото и серебро. Только в конце XVIII в. нарушение соотношения стоимостей этих двух метал- лов привело к стихийным попыткам введения золотого монометаллизма, который продержался менее двух столетий.

Проблема глубинных причин выделения денег их товарного мира может быть поставлена в двух планах. Деньги следует воспринимать либо как сознательное изобретение конкретных людей, либо как некоторое социальное явление – результат естественного развития хозяйственной жизни. Выбор между двумя этими трактовками сделан давно и окончательно – обособление денег было следствием естественного хода событий.

Известны высказывания английского экономиста XVII в. Самуэля Фортри: «Наши деньги и монеты – такой же товар, как и все прочее» или одного из предшественников классической политической экономии сэра Дадли Норса (1641-1691): «Деньги – товар, которого может быть избыток или нехватка». «Трудность состоит не в том, чтобы понять что деньги – товар, а в том, чтобы выяснить, как и почему товар становится деньгами», - пишет К. Маркс. Следует указать на общую для домарксистских представлений ошибку и методологию. Общество уподобляется в них отдельно взятому рационально мыслящему человеку, обладающему собственными желаниями, мотивами, линией поведения. Выделение денег из мира товаров происходит в этом случае благодаря сознательному выбору наиболее экономичных и удобных средств об- мена. Первая, наиболее распространенная версия – техническое удобство: из товаров выделяется тот, который лучше сохраняется, компактен, делится на части. Согласно этой версии, первыми деньгами могли быть только драгоценные металлы.

Версия технического удобства очень распространена, поскольку она проста и наглядна. А. Смит в числе причин появления денег отмечал техническое удобство использования в функции всеобщего эквивалента товара с определенными свойствами. Когда два товара встречаются на рынке, за каждым из них стоит экономический интерес товаровладельца, для которого собственный товар отличается от товара, который хотелось бы ему иметь. Товар, принадлежащий товаровладельцу, находится для него в относительной форме стоимости, другой товар – в эквивалентной. Если встать на место второго собственника, то формы стоимости поменяются местами. Два термина – относительная и эквивалентная формы стоимости – не искажают картины, стоящей за термином «обмен», и позволяют продвинуться далее, к анализу денег.

Современному буржуазному экономисту Дж. Хиксу принадлежит афоризм-определение: «Деньги – это то, что используется как деньги». А примыкающий к другому научному направлению Дж. Гэлбрейт сказал: «Деньги – это то, что повсеместно используется для купли-продажи товаров, услуг и благ». Аналогичной точки зрения придерживаются и в определении категории «деньги» современные монетаристы.

В одной из своих книг М. Фридман и А. Шварц пишут: «Определение денег нужно выбирать не на основе какого-то принципа, а исходя из соображений пользы в организации наших знаний о хозяйственных связях. «Деньги» - это то, чему мы придаем численную величину с помощью процедуры… Это экспериментальная теоретическая конструкция, которую нужно изобрести подобно понятиям «длина», «температура» или «сила» в физике».

В рамках современной монетарной школы появление денег объясняется в первую очередь техническими трудностями обмена товара на товар при большой номенклатуре обмениваемых товаров. По мнению монетаристов, оба участника обмена товаров замечают, в конце концов, высокие издержки торговой сделки при безденежном товарообмене, их интересы совпадают, и они договариваются о том, какой из товаров всегда принимать к оплате.

Еще одна версия причин выделения денег из товарного мира была представлена А. Смитом, который был убежден, что начальный толчок разделению труда дала необходимость делать запасы. «Так как накопление запаса в силу естественного хода вещей должно предшествовать разделению труда, то возрастающее разделение труда возможно только по мере возрастающего предварительного накопления запаса». Великий английский экономист смешивал уровень индивидуального обладания денег с уровнем общества в целом. То, что накоплено у одного человека, может оказаться совершенно незначимым для общества. [14]

Сам термин деньги возник как экономическая категория, поскольку их происхождение, как видно из вышеизложенного, было обусловлено развитием обмена товарами на ранних стадиях развития экономики. Так, ведущие экономисты пишут: «Переход от натурального хозяйства к товарному, а также требование соблюдения эквивалентности обмена обусловили необходимость появления денег, без участия которых невозможен массовый обмен товаров, складывающийся на основе производственной специализации и имущественной обособленности товаропроизводителей» .[14]

Многие ученые считают, что определение денег можно заимствовать из экономической науки для последующего юридического анализа. Так, Л.Г. Ефимова пишет, что «учение о деньгах относится к сфере политической экономии». Такая точка зрения основана на ошибочном выводе о том, что поскольку деньги имеют экономическое происхождение, то они относятся к экономическим явлениям. Как следствие, скажем, гражданское право как наука может основываться лишь на понятии денег, которое раскрывается в результате анализа их функций в экономических отношениях.

-

- Сущность и виды денег

Из научной литературы известно, что сущность денег проявляется в выполнении определенных функций. Правда, состав этих функций у различных исследователей существенно разнится, несмотря на то, что этим вопросом экономисты интересовались еще много столетий назад.

Деньги как мера стоимости являются всеобщим эквивалентом для всех экономических благ, выступающих в указанном аспекте в качестве товаров. Общеизвестно, что деньги в системе экономических отношений выполняют роль особого товара, служащего в качестве всеобщего, универсального эквивалента и являющегося орудием стихийного учета труда товаропроизводителей и продавцов.

Западные ученые в своем большинстве сегодня рассматривают, как минимум, три функции: функция средства обмена, мера стоимости, а также средство накопления стоимости. Например, Карл Маркс отмечал пять денежных функций денег, в частности: мера стоимости, средство обращения, средство накопления, средство платежа, мировые деньги. Он утверждал, что труд, затраченный на производство и реализацию товаров, создает условия, при которых становится возможным уравнивание на основе такого (всеобщего) эквивалента, как деньги.[16]

В соответствии с теорией трудовой стоимости, цена, характеризующая стоимость товара, выраженную в деньгах (денежных единицах), определяется необходимыми затратами труда на его производство и реализацию. В данном случае имеется в виду равенство не фактическое, обусловленное какими-либо качествами товаров, а равенство их для потребителя. Кроме фактических характеристик товара при установлении такого равенства играют большое значение и психологические аспекты, что не было учтено трудовой теорией стоимости. По этой причине она неоднократно подвергалась критике и в настоящее время не является общепризнанной, в чем, на наш взгляд, состоит упущение современной экономической теории.

В самом деле, в трудовой теории стоимости содержится категория прибавочной стоимости. Так вот, как раз прибавочная стоимость и заключает в себе разницу между фактической потребительной стоимостью товара (т.е. его ценностью для покупателя) и трудовой стоимостью (которую целесообразнее характеризовать как неполную себестоимость). Причем прибавочная стоимость может иметь любую величину и может даже быть отрицательной. Поэтому напрашивается вывод, что указанное «противоречие» теории К. Маркса с современной теорией стоимости только кажущееся.

Как отмечает Л. Красавина, английский экономист Т. Крамп выделяет четыре денежных функции: функцию средства платежа, меры стоимости, средства оборота и средства накопления сбережений.

Ученые – экономисты Р. Л. Миллер и Д. Д. Ван-Хауз вместо понятия «накопление богатства» используют понятие «сохранение стоимости», что, на наш взгляд, является синонимом.

Подход отечественной экономической науки в целом, солидарен с западными учеными, однако, имеются и различия.

Например, А. Косой, предусматривают семь функций денег (меры стоимости, масштаба цен, средства оборота (обращения), платежа, накопления, средства сохранения стоимости, а также мировые деньги).

Харитонова Ю.Н. считает, что функция меры стоимости возникла не первой, а уже после функций средства обращения и платежа за кредит. Т.е. указанный автор ставит во главу угла первичность не товарно-денежных, а кредитных отношений. Это видится нам весьма сомнительным, ибо до возникновения ситуации, связанной с кредитом (т.е. ситуации, когда один индивид социума должен другому индивиду то или иное экономическое благо) должен быть вначале просто обмен: дело в том, что кредит по своей сути связан со взаимным доверием. А доверие может возникнуть только после того, как индивиды поверят в возможность возврата кредита, т.е. (причем необязательно тем же самым экономическим благом), убедятся в этом на практике. Поэтому товарный обмен должен предшествовать стадии возникновения кредита. Можно, конечно, в указанной связи привести и другие доводы. Но практически все авторы признают, что исторически первой, важнейшей и основообразующей функцией денег является их способность к измерению стоимости чего-либо, например, экономических благ, активов. [21]

Посредством денег как меры стоимости не только измеряется стоимость товаров, но и выявляются отклонения цен от стоимости (например, выявляется, какой вид экономического блага наиболее выгоден для производства в рамках конкретной экономики). Именно это свойство позволяет говорить о такой дополнительной функции денег, как масштаб цен. Вместе с тем, эта функция является производной от главной функции – меры стоимости, ибо масштабирование цен осуществляется на основе измерения меры стоимости. По мнению Х.Н. Гизатуллина, Н.А. Исмагилова, «деньги по отношению к стоимости выполняют роль калибрующего начала, следовательно, по отношению к рыночной экономике в целом выступают в роли всеобщего регулятора», что является аналогом масштабирующей функции. Отсюда вытекает такая функция денег, как регулятивная.

В самом деле, история постоянно доказывает, что деньги фактически являются регулятором всей системы экономических отношений, да и не только экономических. Используя регулирующую функцию, государство может регулировать количество денег в обращении, что оказывает влияние на уровень цен, скорость оборота денежных средств, а также – и на объем национального продукта. [22]

Следующая важная функция, принимаемая, в той или иной трактовке, всеми авторами, является функция денег как средства обращения. Товарное обращение включает в себя такие стадии, как: продажа товара (Т), т.е. превращение его в деньги (Д); купля товара, т.е. превращение денег в товары (Т - Д - Т1). Т.е. деньги здесь выступают в роли посредника в процессе обмена (выступая для покупателя товара средством платежа). Считается, что если при выполнении первой функции товары оцениваются в деньгах мысленно, то при обращении товаров деньги должны присутствовать реально в том или ином виде, если не в виде номинальном, то, по крайней мере, в виде обещаний уплатить определенную, заранее оговоренную, сумму.

Благодаря функционированию денег в качестве средства обращения преодолеваются многие индивидуальные, временные и пространственные границы, которые характерны для непосредственного обмена товара на товар. Это обуславливает развитие связей между товаропроизводителями, а также покупателями. Чем более ощутимее выражена функция обращения у денег, тем в большей мере развивается экономика. При этом она принимает глобальный, сетевой характер.

Отметим, что некоторые исследователи, рассмотренные выше две функции денег объединяют в одну. Значение обращения, как функции денег состоит в том, что, имеющие широкое распространение и будучи всеобщим экономическим эквивалентом, деньги предоставляют их владельцу универсальную покупательную способность, являющуюся весьма важным преимуществом. Деньги, как мера стоимости не выполняют эту функцию в период быстрой инфляции.

Например, в России, рубль выполнял почти лишь функцию обращения, а доллар (условная единица) выполнял роль меры стоимости. Тогда как функция меры стоимости является неотъемлемым атрибутом денег. Именно она, в первую очередь, и делает их деньгами. Поэтому функцию меры стоимости можно назвать одной из основных. Почти все остальные функции денег в той или иной мере являются производными от нее. Одной из функций денег является функция средства накопления (сбережения), предполагающая образование некоего запаса, оставшихся после продажи товаров и потребления доходов. Деньги выступают здесь в виде отложенного на будущее платежеспособного спроса, покупательной способности. Деньги могут выполнять эту функцию, поскольку в любое время могут выступить в роли платежного средства.

Следующая функция денег – это средство платежа (например, за приобретаемый товар). Реализация этой функции осуществляется на базе основной функции – меры стоимости. Деньги, при помощи которых невозможно измерить стоимость товаров (работ, услуг), не могут служить средством платежа.

Пятая функция, выделяемая большинством исследователей, это так называемые мировые деньги. В этом аспекте деньги представляют собой всеобщее платежное средство, всеобщее покупательное средство и всеобщую материализацию общественного богатства.

Главнейшая функция мировых денег – это служить платёжным средством для выравнивания международных балансов – излишков и дефицитов ввоза и вывоза. Функция мировых денег является сходной с функциями средства платежа и обращения. Поэтому ряд авторов делает вывод о нецелесообразности выделения этой функции.

Вместе с тем, существенным отличием функции мировых денег от перечисленных четырех функций является то, что она присутствует только у таких денег, которая могут служить средством обращения, платежа, измерения цен применительно к международным расчетам. Практика показывает, что так бывает не всегда.

Например, доллар США в России в являлся мировыми деньгами, а рубль – нет.

О. И. Лаврушин предлагает такую функцию, как сохранение стоимости денег, которая реализуется, например, в системе государственных финансов, когда денежные суммы циркулируют от одного распорядителя к другому, сохраняя ценность вплоть до использования их конечным получателем. Она, видимо, по своей сути является близкой к функции сбережения и накопления и представляет собой развитие функции средства платежа. Кроме того, правильнее было бы назвать ее не функцией, а свойством. [8]

Далее, среди экономических функций денег О. И. Лаврушин выделяет и функцию обратимости. Обратимость имеет место при обмене валют (операции конвертации). Существуют соответствующие обменные курсы для всех валют. Таким образом, эту функцию можно считать продолжением международной функции денег в соединении с остальными функциями. Однако указанный автор предлагает вообще отказаться от международной функции денег («мировые деньги»), заменив ее на функцию обратимости.

На наш взгляд, функция обратимости недостаточно полно раскрывает понятие мировых денег. В самом деле, только факт возможности конвертации одной валюты в другую (реализация функции обратимости) еще не означает того, что данная валюта может служить эффективным средством в международных расчетах. [8]

Проведенный анализ показывает, что важнейшей функцией, на которой основаны все перечисленные, является функция денег как меры стоимости. Именно эта функция дает начало всем другим функциям. На наш взгляд, существует еще одна функция, которая не обозначена исследователями. Это – функция средства целереализации или целереализующая функция, которая является средством достижения той или иной цели, например, миссии организации. В самом деле, деньги являются одним из средств достижения какой-либо цели. Например, в качестве экономических целей можно назвать развитие производства, внедрение новой техники, инноваций, расширение товарного ассортимента, повышение качества продукции. В качестве неэкономических целей могут фигурировать, в частности, повышение качества образования и пенсионного обеспечения, совершенствование системы здравоохранения, повышение качества автомобильных дорог и др. [8]

Некоторые функции денег являются производными от более общих функций. Показано, что основными функциями денег являются: стимулирующая, целереализующая, регулятивная, информационная функции. Остальные функции являются в той или иной мере производными от них. Этот вывод несколько противоречит современной экономической теории. Обозначена целереализующая функция денег, на сегодняшний день не упоминающаяся в теории экономики. [8]

Обсуждены аспекты диалектического взаимодействия целереализующей и стимулирующей функций. Показано, что если миссия экономических субъектов соответствует уравнению «цель = деньги», указанные функции замыкаются друг на друге, что, с одной стороны, способствует интенсивному развитию рыночной экономики, но, с другой стороны, формирует определенную, не всегда целесообразную с психологической точки зрения, мораль в социуме. Тем самым, деньги, с одной стороны, оказывают влияние на экономические отношения. С другой стороны, они оказывают свое влияние и на социально-психологический климат в обществе. Это позволяет сделать вывод о том, что деньги, в первую очередь, – это важнейший, многофункциональный социально-экономический инструмент управления обществом, экономикой в целом. И, уже как следствие этого, они выполняют такие функции, как мера стоимости, средство платежа, средство обращения и т.д. Нецелесообразно рассматривать функции денег только в сугубо экономической плоскости, как это делается во многих публикациях по экономической теории

Организации денежной системы в Российской Федерации

Денежная система является элементом макроэкономической системы, представление о развитии которой, направлениях ее регулирования, выбор концепции регулирования и оптимальных методов являются наиболее проблемными в связи с особой сложностью конституирования самого понятия «система» на макроуровне.

Не подлежит сомнению, что развитие любого общества происходит в рамках той или иной общественной системы, а системный анализ, системный подход к исследованию являются наиболее распространенными понятиями в общественной жизни и методами исследования в науке.

Современные подходы к определению денежной системы можно условно разделить на следующие группы:

– в большинстве случаев денежная система традиционно рассматривается как форма организации денежного обращения в стране, закрепленная законодательно, при этом денежная система ассоциируется, прежде всего, с оборотом денег в наличной и безналичной форме;

– под денежной системой понимается, прежде всего, денежно-кредитная система и анализируется, прежде всего, как объект регулирования со стороны денежных властей и т.д.

В соответствии с Главой VI ФЗ «О центральном банке Российской Федерации (Банке России)» денежная система Российской Федерации включает в себя такие элементы, как официальная денежная единица организация денежного обращения и его регулирование, порядок эмиссии наличных денег. Закрепление данных элементов денежной системы в соответствующих за конах необходимо с юридической точки зрения, поскольку важно «прописать» законодательно форму организации денежного обращения в стране. [2]

Денежная система ассоциируется, прежде всего, с оборотом собственно денег в наличной и безналичной форме в процессе выполнения ими платежных функций. Как показала практика, характер структурного построения оказывает непосредственное влияние на обеспечение эффективности функционирования денежной системы, ее стабильность и уровень экономического развития в целом.

В рамках другого подхода денежная система ассоциируется, прежде всего, с оборотом собственно денег в наличной и безналичной форме в процессе выполнения ими платежных функций.

В соответствии с общепринятым определением, денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

К денежным средствам в РФ, которые немедленно могут быть использованы как платежное средство (средство платежа) относятся:

1) «наличные деньги в обращении», которые выпущены в обращение Банком России, кроме сумм наличности, остающихся в кассах Банка России и кредитных организаций, которые временно, до момента их использования выполняют функцию средства сохранения стоимости;

2) «переводные депозиты» – остатки средств резидентов страны в валюте РФ на расчетных счетах, текущих и прочих счетах до востребования, которые открыты в кредитных организациях, включая начисленные проценты по этим операциям. [2]

Институты денежной системы как ее элементы являются субъектами организации и регулирования денежных отношений. К институциональным элементам денежной системы в первую очередь следует отнести центральный банк, эмитирующий наличные деньги в оборот, осуществляющий денежно-кредитное регулирование, надзор за иными элементами денежной системы, их формирование. Так, центральный банк, имея властные полномочия, закрепленные законодательно, дополняет правовую и организационную инфраструктуру денежной системы в процессе издания подзаконных актов в области денежного оборота и деятельности коммерческих банков.

К институтам денежной системы относятся также кредитные организации. Отнесение их к институциональным элементам денежной системы обосновано тем, что, во-первых, эмиссия современных денежных средств носит в основном кредитный характер, во-вторых, тем, что денежные потоки проходят в основном по каналам кредитных организаций. [18]

К инфраструктурным элементам денежной системы, обслуживающим ее функционирование, относятся:

– нормативно-правовая база (на уровне государства, Центрального банка, которые регулируют организацию денежного оборота и денежную эмиссию и т.д.);

– информационно-аналитический компонент инфраструктурного блока денежной системы включает анализ современного состояния денежного рынка, денежной эмиссии, объема и структуры денежной массы, уровня монетизации экономики, изменения уровня цен на основе разработанной методологии анализа;

– технологический элемент инфраструктурного блока денежной системы определяет технологию денежной эмиссии, способы защиты от фальшивомонетничества, инкассационные способы обработки наличных денег, технологию безналичных расчетов и т.д.

В условиях той или иной экономической системы как внешней среды по отношению к денежной системе, отдельные элементы денежной системы имеют специфические особенности функционирования, определяя, в свою очередь, специфику национальной денежной системы.

Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов. Официальной денежной единицей (валютой) Российской Федерации является рубль. Один рубль состоит из 100 копеек. [2].

Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются.

Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. Эмиссия наличных денег (банкнот и монеты), организация их обращения и изъятия из обращения на территории Российской Федерации осуществляются исключительно Банком России. Перевод денежных средств осуществляется в валюте Российской Федерации в соответствии с Положением Банка России № 383-П с учетом особенностей, установленных Положение о правилах осуществления перевода денежных средств. (утв. Банком России 19.06.2012 N 383-П) (в ред. от 06.11.2015). [5]

Банки осуществляют перевод денежных средств по банковским счетам и без открытия банковских счетов в соответствии с федеральным законом и нормативными актами Банка России (далее при совместном упоминании - законодательство) в рамках применяемых форм безналичных расчетов на основании предусмотренных распоряжений о переводе денежных средств, составляемых плательщиками, получателями средств, а также лицами, органами, имеющими право на основании закона предъявлять распоряжения к банковским счетам плательщиков (далее - взыскатели средств), банками.

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными поручениями;

- расчетов инкассовыми поручениями;

- расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Перевод электронных денежных средств осуществляется в соответствии с законодательством и договорами с учетом требований настоящего Положения.

Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами (далее - основной договор).

Плательщиками, получателями средств являются юридические лица, индивидуальные предприниматели, физические лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, физические лица (далее - клиенты), банки. Взыскатели средств могут являться получателями средств. По распоряжениям взыскателей средств, в том числе органов принудительного исполнения, налоговых органов, получателем средств может быть также орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств.

Взыскатель средств в распоряжении, направляемом с исполнительным документом о взыскании, указывает получателем средств себя или орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств.

Для осуществления перевода денежных средств кредитная организация, расположенная на территории Российской Федерации, должна иметь в Банке России один корреспондентский счет.

Обеспечение стабильности и развитие национальной платежной системы осуществляются Банком России в соответствии с Федеральным законом «О национальной платежной системе». [4]

Законодательство Российской Федерации о национальной платежной системе основывается на Конституции Российской Федерации, международных договорах Российской Федерации и состоит из настоящего Федерального закона и иных федеральных законов. [4]

Правительство Российской Федерации и федеральные органы исполнительной власти в пределах своих полномочий в случаях, предусмотренных настоящим Федеральным законом и иными федеральными законами, могут принимать нормативные правовые акты в целях регулирования отношений в национальной платежной системе.

Центральный банк Российской Федерации (Банк России) в пределах своих полномочий в случаях, предусмотренных настоящим Федеральным законом и иными федеральными законами, может принимать нормативные акты в целях регулирования отношений в национальной платежной системе.

Направления развития национальной платежной системы определяются стратегией развития национальной платежной системы, принимаемой Банком России.

Финансово-правовое регулирование наличного денежного обращения ведется в двух направлениях: поддержание оптимального предложения наличных денег путем эмиссии, а также организации наличного денежного оборота. В регулировании наличного денежного обращения огромную роль играет Банк России как эмиссионный субъект.

Банк России является юридическим лицом. Банк России имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием.

Целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение стабильности и развитие национальной платежной системы;

- развитие финансового рынка Российской Федерации;

- обеспечение стабильности финансового рынка Российской Федерации.

Получение прибыли не является целью деятельности Банка России.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации.

Основными инструментами и методами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России;

2) обязательные резервные требования;

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени;

9) другие инструменты, определенные Банком России. [4]

Денежная система, как отмечено выше, возникает на определенном историческом этапе общественного развития, эволюционирует вместе с обществом. Однако изменения в денежной системе происходят в течение длительного периода времени, что может свидетельствовать об определенной консервативности и традиционности денежной системы.

Консервативность и традиционность денежной системы обоснованы той основополагающей ролью, которую играет денежная система в экономической системе. Кардинальные изменения в денежной системе могут происходить или как следствие радикальных денежных реформ, или как следствие смены экономической системы. И в том, и в другом случае – это слишком сильный «стресс» для экономики, приводящий к изменениям в мотивации и характере поведения экономических субъектов. Поэтому определенная консервативность и традиционность денежной системы может рассматриваться как основа достаточного уровня ее стабильности. [4]

Проведенное исследование позволяет дать следующее определение денежной системы. Денежная система - это форма организации и регламентации денежных отношений, выступающих в структуре экономической системы в их функциональном проявлении как товарно-денежные, денежно-кредитные, финансовые и расчетно-платежные отношения. В связи с тем, что денежная система является фундаментальной основой экономической системы, а также в соответствии с принципами системного и воспроизводственного подходов к анализу денежной системы представляется целесообразным применять именно расширительную трактовку данного понятия, не сводя ее только к форме организации денежного обращения, сложившейся исторически и закрепленной законодательно. Функционирование денежной системы делает возможной реализацию товаров и услуг на основе, понятной всем участникам товарно-денежных отношений и позволяющей им принимать рациональные решения в области ценообразования, формирования спроса и предложения на товары и услуги, в том числе и финансовые услуги.

2 Развитие денежного обращения в России

2.1 Особенности организации денежного обращения в Российской Федерации

Одним из ключевых показателей, которые характеризуют денежное обращение в России, в частности денежный оборот, выступает денежная масса. Денежная масса имеет огромное экономическое значение. Изменение темпов роста денежной массы влияет на занятость, процентные ставки, цены и объем производства.

Следовательно, Правительство РФ и Банк России регулируют экономику страны посредством изменения денежной массы.[24]

Денежная масса представляет собой совокупность денежных средств, которые предназначены для оплаты товаров и услуг, и для целей накопления организациями, нефинансовыми предприятиями и населением.

Разрабатывая экономическую политику и устанавливая количественные ориентиры макроэкономических пропорций, Правительство РФ и Банк России использует различные агрегированные показатели структуры и объема денежной массы – денежные агрегаты.

Динамику денежной массы РФ можно представить в виде таблицы 1.

Таблица 1 - Показатели денежной массы РФ за период 2012-2015 гг.

В миллиардах рублей

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Денежный агрегат M0 |

5938,6 |

6430,1 |

6 985,6 |

6 920,0 |

|

Денежный агрегат M1 |

12857,4 |

13573,6 |

15 536,6 |

14 789,5 |

|

Денежный агрегат M2 |

11625,7 |

13651,8 |

15868,1 |

15 836,1 |

|

Денежная масса в национальном определении (денежный агрегат М2) |

24483,1 |

27405, 4 |

31404,7 |

30 625,6 |

Далее на рисунке 1 рассмотрим динамику величины денежной массы РФ за период 2012-2015 гг.

Рисунок 1 - Динамика величины денежной массы РФ

за период 2012-2015 гг., в млрд. руб.

Таким образом, в 2015 г. денежный агрегат М0 сокращается, т.е. происходит уменьшение объема наличных денег, выпущенных Банком России.

Денежный агрегат M1 также имеет тенденцию к сокращению.

Это связано не только с уменьшением объема наличных денег в обращении, но и сокращением объема депозитов населения и предприятий и организации на расчетных счетах в коммерческих банках. У денежного агрегата М2 тоже наблюдается тенденция к сокращению.

Среди безналичных и наличных денег преобладают безналичные.

Далее проведём анализ динамки денежной массы Российской Федерации на основе данных Банка России. В таблице 2 представлены показатели анализа динамки денежной массы за период 2012-2015 гг.

Таблица 2 - Показатели анализа динамки денежной массы Российской Федерации за период 2012-2015 гг.*

|

Год |

Денежный агрегат M2 |

Абсолютный прирост, млрд. руб. |

Темп роста, % |

Темп прироста, % |

|||

|

Базисный |

Цепной |

Базисный |

Цепной |

Базисный |

Цепной |

||

|

2012 |

11625,7 |

- |

- |

- |

- |

- |

- |

|

2013 |

13651,8 |

2026,10 |

2026,10 |

117,43 |

117,43 |

17,43 |

17,43 |

|

2014 |

15868,1 |

4242,40 |

2216,30 |

136,49 |

116,23 |

36,49 |

16,23 |

|

2015 |

15 836,1 |

4210,40 |

-32,00 |

136,22 |

99,80 |

36,22 |

-0,20 |

Анализируя данные таблицы 2 можно отметить, что денежная масса М2 за 2015 год по сравнению с предыдущим годом уменьшилась на 32 млрд. руб., а по сравнению с базисным на 4210,4 млрд. руб. Темп роста в 2015 году уменьшился на 0,2%, а по сравнению с базисным на 36,22%.

Далее в таблице 3 рассмотрим динамику денежной массы Российской Федерации за период 2012-2015 гг.

Таблица 3 - Динамика денежной массы Российской Федерации за период 2012-2015 гг.

В процентах

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Денежная масса |

100 |

100 |

100 |

100 |

|

Наличные деньги |

24 |

23 |

22 |

23 |

|

Безналичные средства |

76 |

77 |

78 |

77 |

По данным таблицы мы видим, что из всего объема денежной массы в 3 раза преобладает безналичные средства над наличными, а 2014, 2015 годах уже в 3,5 раза.

Для более наглядности данных таблицы 3 рассмотрим рисунок 2.

Рисунок 2 - Структура денежной массы Российской Федерации

за период 2012-2015 гг., в процентах

Динамика скорости обращения денежной массы Российской Федерации представлена в таблице 4.

Таблица 4 – Динамика скорости обращения денежной массы Российской Федерации за период 2012-2015 гг.

|

Год |

Скорость обращения денег |

Темп роста скорости обращения денег |

Продолжительность одного денежного оборота денежной массы, дней |

Темп продолжительности одного оборота, % |

|

2012 |

2,16 |

1,4 |

156,3 |

100,6 |

|

2013 |

2,29 |

- |

159,3 |

100,7 |

|

2014 |

2,27 |

0,99 |

160,8 |

100,9 |

|

2015 |

2,1 |

0,92 |

173,8 |

109,1 |

В таблице 4, наблюдается сокращение количества оборотов денег в обращении, а продолжительность одного денежного оборота увеличивается. Увеличение продолжительности одного оборота и снижение количества обращения денежной массы свидетельствует о снижении оборачиваемости денежных агрегатов, т.е. снижения их ликвидности.

Важнейшим компонентом денежной массы является денежная база. Центральный Банк РФ использует понятие «денежная база» в узком и широком понимании. В широком понимании в денежную базу дополнительно включают остатки на корреспондентских и других счетах коммерческих банков в Банке России (рисунок 3).

Рисунок 3 – Структура денежной базы Российской Федерации

за период 2012-2015 гг., в процентах

Структура денежной базы РФ в широком определении практически не изменилась за 2012-2014 гг. и на 1.01.2016 г. составила 79,1%.

Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 12,2 до 12,1 %, доля средств на счетах обязательных резервов увеличилась с 2,3% до 3,9%.

Уменьшение доли наличных денег в структуре денежной массы говорит об относительном ослаблении инфляционного давления со стороны совокупного спроса. Сдерживающее влияние на рост денежной массы оказывает накопление средств на счетах органов государственного управления в Центральном банке РФ.

Далее рассмотрим динамику показателей денежной массы и денежной базы во взаимосвязи с ВВП, представленной в приложении 1.

Как свидетельствуют показатели из приложения 1, банковская система России недостаточно обеспечивает денежными средствами потребности хозяйственного оборота для инвестиций. Причинами низкого значения денежного мультипликатора в определенной мере явились избыточные (до 20%) добровольные ликвидные активы в совокупных банковских активах, а также политика Банка России поддержки неликвидных банков на основе рефинансирования.

При пороговом значении коэффициента монетизации 60% (с точки зрения экономической безопасности по расчетам академика Сенчагова В.К.) фактическое значение этого показателя не превышает 50%. Низкая монетизация ведет к неудовлетворению инвестиционного спроса и торможению экономического роста, усилению зависимости экономики от коротких инвестиций, завышенной цене денег в экономике, низкой капитализации банков и др. институтов финансового рынка, ухода ликвидности на внешние финансовые рынки, и т.п.

Конечно, искусственно повысить показатель монетизации невозможно. Для обеспечения его роста необходимы определенные макроэкономические предпосылки, не стимулирующие инфляционный рост, среди которых можно отметить следующие:

- рост кредитной активности банков в инновационные инвестиционные проекты;

- укрепление национальной валюты и рост депозитной базы в рублях;

- увеличение доли безналичных денег, расчетов платежными картами, денежного мультипликатора. Можно утверждать, что чем выше уровень монетизации (индикатор финансовой глубины), тем значительнее может быть капитализация рынка акций. А чем больше экономика насыщена деньгами на единицу экономического оборота, тем в большей мере она заполнена кредитами, облигациями, коммерческими бумагами, лизинговым финансированием и другими долговыми инструментами. При этом цена денег (процент) становится ниже. [26]

В заключение, можно отметить, что после введения экономических санкций против РФ, количество товара уменьшилось, но денежная масса осталась такой же при примерно такой же скорости обращения. В будущем прогнозируется снижение темпа роста денежной массы. Таким образом, в ближайшее время будет тенденция к снижению денежной базы, а затем денежной массы.

2.2 Особенности денежно-кредитного регулирования форм и видов денег в условиях глобализации

На современном этапе с распространением современных технологий новые виды безналичных платежей стали стремительно развиваться и вытеснять наличные деньги из многих сфер экономических отношений.

Такая тенденция существует в странах, которые активно внедряют достижения научно-технического прогресса в различных сферах жизни общества, и в этом аспекте Россия не является исключением.

Наряду с объективным развитием безналичных расчетов среди экономистов существует множество субъективных точек зрения касательно масштабов их расширения. Некоторые исследователи считают, что уже через несколько десятков лет безналичные платежи полностью вытеснят наличные деньги из сферы обращения. Другие предполагают, что безналичные деньги будут использоваться только в отдельных областях экономических отношений и не смогут посягнуть на гегемонию банкнот и монет.

С учётом указанной полярности суждений, в рамках данной работы автор поставил перед собой цель изучить характер и сферы использования безналичных расчетов в экономике современной России и на основе полученных результатов сделать вывод о потенциальных направлениях развития этой формы расчетов в обозримом будущем. Понятие «безналичные деньги» является комплексным. Оно включает в себя основных элемента:

- депозитные деньги — различные механизмы доступа к банковскому счету с помощью банковских карт (дебетовых и кредитовых), безналичных банковских переводов и интернет-банкинга (способа управления собственным счетом в банке через мобильный телефон или веб-сайт на основе специальных программных приложений и договоров, заключенных между банком и его клиентом);

- электронные деньги — электронно-денежная стоимость, хранимая на виртуальных носителях данных, выпускаемая эмитентом для совершения платежей и принимаемая учреждениями, отличными от эмитента, в качестве средства платежа. Современными разновидностями электронных денег являются интернет-кошельки (перезагружаемые многоцелевые средства хранения стоимости), сетевые деньги (предоплаченный продукт, позволяющий совершать платежи в определенных системах) и мобильные деньги (предоплаченный продукт, позволяющий осуществлять платежи на основе установления волновой связи между мобильным телефоном и терминалом оплаты). [25]

Безусловно, наряду с научно-техническим прогрессом одним из ключевых факторов распространения безналичных денежных средств стало наличие отдельных характеристик, более удобных для пользователя по сравнению с наличностью.

Для более четкого определения преимуществ одного вида денег над другим необходимо провести сравнение по специальным критериям. К их числу относятся:

1) Простота использования. На первый взгляд, безусловный приоритет в практике использования остается за наличными деньгами. Они крайне просты в обращении. Для их использования не требуется каких-либо специфических знаний или специальной подготовки. Это одинаково применимо к различным возрастным группам населения. Тем не менее, сегодня молодое население успешно использует в своих повседневных экономических операциях безналичные деньги: расплачивается за обед в столовой банковской картой или оплачивает услуги ЖКХ с помощью специального приложения, установленного на смартфоне. Для того чтобы освоить использование таких средств платежа, им, как правило, не требуется много времени. Говоря об организациях, необходимо заметить, что на сегодняшний день практически все существенные в стоимостном выражении платежи осуществляются путем безналичного банковского перевода.

2) Универсальность. В данном аспекте наличность имеет неоспоримое преимущество над безналичными деньгами. По законодательству РФ только наличные деньги являются общепризнанным средством платежа. Безналичные деньги не являются обязательными к приему на территории нашей страны. Более того, несмотря на быстрое распространение, зачастую сфера их использования очень ограничена (так, в отдельных регионах России до сих пор нет специального оборудования, способного считывать информацию и осуществлять платежи с помощью банковских карт, а сетевые деньги могут быть использованы только в масштабах определенных интернет-систем или сайтов).

3) Устойчивость к мошенничеству. Большинство исследователей в этом вопросе отдает приоритет безналичным деньгам. Фальшивомонетничество и кража неразрывно связаны со всей историей существования наличных денег. Случаи подделки безналичных денег встречаются достаточно редко, и в основном они совершаются с использованием высокоточным электронных систем, разработка которых является достаточно сложной, долгой и затратной.

4) Автономность. Под этим критерием подразумевается доступ к деньгам при закрытии каналов связи. Наличные деньги в большинстве случаев являются полностью автономными, т. к. способность их использования в большинстве случаев зависит лишь от наличия их у пользователя. Безналичные деньги не могут быть использованы, если та система, в которой они обращаются, по каким-то причинам теряет на время контакт с её участниками.

5) Время использования. Срок действия наличных денег существенно дольше, чем у безналичных аналогов, и ограничен лишь свойствами самих носителей (износостойкостью и долговечностью банкнот и монет) или законодательными актами эмитента денежных средств. Исключением может стать лишь необходимость сдать ветхие, более непригодные для обращения купюры или монеты в банк и получить взамен новые деньги. Банковские карты могут иметь определенный срок действия, а электронные деньги могут попросту «сгореть» на счете, если владелец не осуществляет трансакции дольше того периода, который установлен самой системой или предусмотрен договором с эмитентом.

6) Ликвидность. Под этим критерием понимается способность быть обращенным в наличные деньги. Наличность — самый ликвидный инструмент среди всех активов в экономике. Безналичные деньги таким свойством похвастать не могут. Их пользователь может не только испытывать затруднения в процессе конвертации в наличность, но и вообще быть лишенным такой возможности (часто это случается ввиду особенностей эмитента или системы обращения таких денег, а также электронного мошенничества).

7) Верифицируемость плательщика. Сторонники использования безналичных денег часто рассматривают это свойство как достоинство безналичных денег. Действительно, при осуществлении безналичного платежа обязательно запрашивается информация о владельце данного актива. Это может быть PIN-код кредитной карты, электронная подпись на безналичной купюре, порядковый номер владельца платежного средства в реестре системы и т. д. При расчете наличностью отследить личность плательщика крайне сложно, часто невозможно. Это повышает риск мошенничества с денежными средствами. Бесспорно, в экономиках развитых стран ведется активная борьба с подобными финансовыми нарушениями, однако в большинстве случаев эффективность таких мер недостаточно высока. При выполнении безналичных расчетов уровень экономической безопасности значительно выше как для всей системы платежей, так и для отдельных её участников.

8) Удобство расчетов в сети Интернет. В связи с развитием оплаты товаров, работ, услуг посредством Интернета, значимость этого фактора возрастает. В виртуальном расчете преимущество находится на стороны безналичных денег. Наличность, даже внесенная через терминал, не обеспечивает того уровня удобства, который достигается при использовании безналичных денежных средств. Таким образом, представив характеристики использования наличных и безналичных денег представленные в приложении Б, получим следующее.

Как мы видим, по результатам сравнения перевес оказался на стороне наличных денег - 6 баллов против 4,5 баллов у безналичных денег.

Такой итог свидетельствует о том, что на данном этапе наличные денежные средства являются более приоритетным средством платежа для граждан, чем безналичные. [25]

В тоже время статистические данные показывают, что объём безналичных средств в экономике России существенно превышает объём имеющейся наличности. Темпы роста объёмов у безналичных денег также выше (в среднем 30,72 % в год против 24,56 % — расчеты автора). В чем же тогда заключается парадокс того, что граждане по-прежнему отдают приоритет наличным деньгам при осуществлении расчетов? [25]

Ответ на этот вопрос заключается в том, что пользователи (имеются в виду граждане) в основном участвуют в повседневных расчетах за товары, услуги, работы (в магазинах, на рынках, в общественном транспорте и т. д.), а в повседневных расчетах объем расчетов наличностью существенно превышает объём расчетов безналичными средствами (по данным независимых источников 80 % против 20 % у безналичных денег).

Основную массу безналичных денег в экономике РФ составляют депозитные деньги (деньги на счетах в банках, на кредитных / дебетовых картах, в меньшей степени электронные деньги), используемые при расчетах между банками, компаниями, государства, а также при крупных и особо крупных расчетах между физическими лицами. Этот объем существенно превышает ту массу наличных денег, которая имеется в экономике на сегодняшний день. Вышеуказанные факты свидетельствуют о том, что на данный момент в экономике России безналичные расчёты всё-таки остаются, распространены лишь в определенных сферах экономики, хотя по своему объёму они превышают аналогичную сумму наличных денег. Стоит подробнее описать основные области применения безналичных расчетов. Как уже было сказано, дематериализованные платежи преобладают в среде банковских расчетов. В России двумя наиболее известными системами, обеспечивающими такие расчёты, являются RTGS (realtimegrosssettlementsystem) и DNS (deferrednetsettlementsystem).

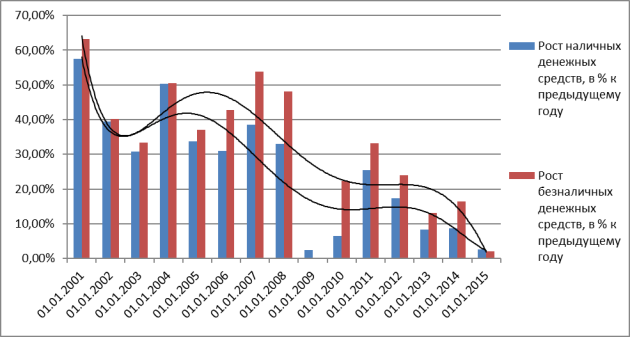

Рисунок 4 – Динамика масштабов использования наличных и безналичных средств в экономике России в период с 2000 по 2015 г.

Рисунок 5 - Темпы роста наличных и безналичных денежных средств в экономике России в период с 2000 по 2015 г.

Использованием системы RTGS предполагает наличие большого объёма свободных денежных средств у банков-участников, т. к. в рамках RTGS расчёты осуществляются в режиме реального времени. Система DNS не требует такого большого объема ликвидности, как система RGTS. Это связано с тем, что в DNS используется схема проведения взаимозачетов с последующим расчетом в конце операционного цикла. Использование такого механизма расчетов позволяет банкам держать меньший объем необходимой наличности и предоставляет большую свободу в использовании денежных средств. Широкое распространение в России сегодня имеют кредитные и дебетовые карты. В 2012 г. впервые доля операций по расчётам с помощью кредитных карт превысила долю операций по снятию наличности с карт — 52 % против 48 %. [8]

По данным специалистов, в ближайшее время масштабы безналичных платежей с помощью кредитных карт в России будут увеличиваться.

С появлением более высокотехнологичных и многофункциональных средств связи, таких как смартфоны, начала развиваться мобильная коммерция - способ осуществления платежей в электронном формате путём SMS-рассылки.

К наиболее распространённым направлениям использования услуг мобильной коммерции относятся:

Таблица 5 - Основные сферы использования мобильной коммерции

|

Сфера применения мобильной коммерции |

% безналичных платежей (от общего объёма платежей) |

|

Коммунальные и государственные услуги |

85 |

|

Туризм и отдых |

84 |

|

Реклама и Интернет-торговля |

83 |

|

Web- контент |

72 |

|

Многопользовательские игры |

71 |

|

Викторины |

64 |

|

Лотереи |

63 |

Мобильная коммерция тесно связана с деньгами, находящимися на счёте плательщика в банке, т. к. при оплате происходит списание средств именно с банковского счета клиента. Механизм осуществления такого расчёта состоит в следующем: посетитель, зашедший на веб-страницу со своего смартфона, отправляет на определенный номер SMS с необходимым текстом (номер получателя и требуемый текст указывает компания, предоставляющая услугу или реализующая товар через данный сайт).

Компания, получив сообщение, переадресует его банку клиента с целью проверить достаточность средств на счете клиента для осуществления данной операции. Если необходимый объем средств имеется, то со счета клиента списывается необходимая сумма, а сам он получает тот или иной товар или услугу. Удобство использования этой системы заключается в простоте и быстроте осуществления платежей, а также в возможности совершения достаточно крупных платежей (до 15000 рублей).

Всё чаще и чаще в Интернет-пространстве расчеты за товары, работы или услуги проводятся с помощью электронных денег. В России наиболее популярными системами, проводящими такие платежи, являются системы электронных кошельков «WebMoney» и «Яндекс. Деньги». Во время работы с системой «WebMoney» пользователь используется специальные программы для компьютера (в т. ч. планшетного компьютера) или смартфона. Все операции хранятся в специальной базе данных. За ввод и вывод средств из системы взимается комиссия. Удобство системы «WebMoney» для пользователя заключается также в том, что для каждой электронной валюты существует свой отдельный кошелёк. Система «Яндекс. Деньги» очень схожа с системой «WebMoney». «Яндекс. Деньги» используется для расчетов за товары и услуги, приобретенные в сети Интернет, как и для оплаты счетов или штрафов. При внесении на счет денежных средств пользователь получает взамен обезличенные обязательства системы, подтвержденные электронной подписью. Деньги, которые получает пользователь, обеспечены реальными банковскими счетами в таких банках, как «Альфа-Банк», «ВТБ 24», банк «Открытие», «Сбербанк России». [26]

Таким образом, в современной российской экономике граждане по-прежнему отдают предпочтение наличным деньгам при совершении повседневных транзакций, несмотря на то, что по объему в экономике наличные деньги уступают безналичным. Наряду с этим безналичные деньги, не взирая на стремительные темпы распространения, всё ещё остаются нишевым средством обмена, используемым лишь определенными группами населения. Развитие безналичных платежей тесно связано с развитием технологий, что позволяет сделать предположение о том, что в будущем масштабы осуществления безналичных расчетов среди граждан увеличатся, но абсолютное лидерство останется за наличными платежами. При осуществлении крупных и особо крупных платежей между юридическими и физическими лицами безналичные расчет будут преобладать.

2.3 Тенденции и направления развития современной денежной системы

Сегодня трудно представить себе национальную экономику, которая не реагировала бы на изменения мировой. Глобализация, с одной стороны, создает благоприятные предпосылки для развития предпринимательства в рамках мировой экономики. Вместе с тем, глобализация наряду с преимуществами несет с собой и потенциальные проблемы или возможные негативные последствия. Например, бесконтрольное движение массы спекулятивных капиталов на мировых рынках, как показал современный финансовый кризис, может привести к дезорганизации национальных денежных систем. В связи с этим, появляется потребность в унификации стандартов деятельности, введении единых подходов к системе государственного регулирования монетарной сферы и экономики в целом, надзора за деятельностью банков, которая приобретает все больше интернациональный уровень, поэтому, например, банки вынуждены в своей деятельности учитывать не только национальные риски, т.е. внутренние, но и риски внешние, которые связаны с изменением экономической ситуации в мире. [27]

Уроки современного финансово-экономического кризиса и развитие глобализации финансово-экономического регулирования поставили перед денежными властями несколько важных теоретических и практических вопросов, касающихся элементов денежной системы, связанных с регулированием монетарных процессов.

Во-первых, должен ли центральный банк как регулятор денежной сферы проводить независимую процентную политику (имеется в виду независимость от ситуации на мировых рынках).

В условиях острой фазы кризиса Банк России, например, повышал ставку рефинансирования в условиях, когда все другие центральные банки ее снижали, что было вызвано необходимостью валютного регулирования. Именно такое «несовпадение» динамики ставки рефинансирование Банка России с динамикой в иных странах дало положительный эффект для России.

Во-вторых, насколько успешно может центральный банк осуществлять таргетирование инфляции, используя инструмент краткосрочных процентных ставок. Например, в 2015 г. ЕЦБ принимает решение о повышении учетной ставки в связи с ростом инфляции в марте 2015 г. до 2,6%, что превышает установленный банком менее, чем 2%-ный лимит. Повышение ставки рефинансирования Банком России в 2015 г. и неизменность ее на протяжении 2015г. и первой половины 2016 г. обусловлено также необходимостью регулирования ликвидности банковского сектора и инфляцией. Но известно, что эффекты повышения или «неизменения» процентной ставки ради достижения ценовой стабильности могут сдерживать темпы экономического развития или, если национальные финансовые институты не стремятся использовать операции рефинансирования для увеличения своей ресурсной базы, могут вообще не дать запланированных результатов. [25]

В-третьих, эксперты стран с развитыми и развивающимися рынками отмечают актуальность постановки цели достижения макрофинансовой стабильности как приоритетной цели деятельности денежного регулятора.

В-четвертых, глобализация регулирования для достижения целей стабильности денежной системы и ее устойчивого развития должна иметь характер именно монетарного регулирования, предполагающего взаимосвязь денежно- кредитного и финансового регулирования.

Трансмиссионный механизм денежно-кредитной политики зависит от состояния денежного рынка, уровня развития и стабильности кредитной системы. Временные лаги денежно-кредитной политики длительны и слабо предсказуемы в связи с многофакторностью монетарных процессов, хотя Банк России обладает оперативной самостоятельностью в определении уровня процентных ставок, режимов рефинансирования.

Говоря о влиянии глобализации финансово-экономического регулирования на денежную систему России, нельзя не отметить и проблему формирования новых международных коллективных валют. Сегодня сформировался определенный консенсус о необходимости перехода от моновалютной к поливалютной системе, которая основана на наборе международных коллективных валют, на формировании региональных валютных зон.

Указанные проблемы и направления развития национальной денежной системы и ее отдельных сегментов приводят к обоснованию необходимости формирования единой денежной программы государства, понимаемой как система управленческих решений мер, и действий государства, которые осуществляются в целях обеспечения устойчивого, реального экономического роста, повышения покупательной способности и устойчивости национальной валюты, определенного уровня занятости населения, активизации роли финансовой и кредитной системы в реализации экономической политики инновационного экономического роста.

Для формирования эффективной денежной программы, направленной на обеспечение устойчивости всей денежной системы, необходимо принять ряд организационно-управленческих рекомендаций и предложений институциональных преобразований, следование которым представляется важным для достижения итогового позитивного результата.

В рамках единой денежной программы следует учитывать и координировать формирование и использование всех денежных, финансовых и кредитных ресурсов национальной экономики с учетом тенденций ее развития и взаимодействия с мировой экономикой.

В рамках единой денежной программы разрабатывать единую монетарную политику, предполагающую тесное взаимодействие денежно-кредитной и финансовой политик. Монетарную политику следует рассматривать как элемент экономической политики государства.

По-новому определить принципы этой политики как совокупности определенных государством правил воздействия субъектов денежно-кредитной и финансовой политики на ее объекты. Эти принципы должны в большей степени ориентироваться на реальный экономической рост и отражать активную роль центрального банка в достижении целей государственной экономической политики. [18]

Совершенствовать нормативную базу функционирования национальной денежной системы. В частности, представляется возможным разработать новый закон «О денежной системе Российской Федерации», где отразить произошедшие новации в денежной системе и современные направления ее развития.

Необходимо, с одной стороны, обеспечить полную операционную независимость Банка России и законодательно закрепить его ответственность за достижение ценовой стабильности, а с другой – обеспечить координацию монетарной и налогово-бюджетной политики, а также выработку единого прогноза инфляции для всех экономических регуляторов (Минэкономразвития РФ, Министерства финансов РФ, Банка России).

Не секрет, что и сегодня, и в предыдущие годы прогнозы инфляции и объяснения ее причин у Банка России и МЭРа расходились, а неравномерность осуществления бюджетных расходов Минфином зачастую подстегивала инфляцию и затрудняла работу Банка России.

На протяжении нескольких лет в России обсуждался вопрос и принято решение о создании в стране единого органа регулирования финансового рынка – мегарегулятора, но для устойчивости денежной системы важны не только надзор за состоянием ликвидности финансового рынка как единого целого, но и взаимодействие между его сегментами, обеспечение стабильности финансового сектора. Поэтому важно, чтобы мегарегулятор сформировал постоянно действующую систему независимого макроэкономического мониторинга денежной сферы, целью которого будет раннее выявление потенциальных внутренних и внешних рисков в денежно-кредитной и финансовой сферах. Эти риски вызывают неустойчивость в различных элементах национальной денежной системы, «разрушая» ее единство и, соответственно, негативно влияя на развитие всей экономической системы. Деятельность данного органа должна быть максимально прозрачной, отчеты о его заседаниях, а также разработанные прогнозы должны публиковаться в открытом доступе.

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» необходимо утвердить поддержание финансовой стабильности в качестве основной задачи Банка России. При такой институциональной структуре возникают предпосылки для снижения информационной неопределенности вокруг прогноза инфляции, укрепления независимости Банка России, сокращения влияния немонетарных факторов, а также четкого раз- деления зон ответственности.

Необходимо завершить переход к свободному плаванию валютного курса, а также сделать приоритетом политики ближайших 2 лет повышение уровня монетизации ВВП за счет расширения внутреннего кредитования, для чего требуется продолжение постепенного снижения базовых ставок ЦБ РФ с сокращением спрэда процентных ставок по различным операциям ЦБ РФ. Это позволит уменьшить зависимость экономики от краткосрочных спекулятивных иностранных капиталов, увеличит финансовую глубину и устойчивость экономики к внешним шокам.

Необходимо создать благоприятные условия для развития хеджирования валютных операций, повышать финансовую дисциплину предприятий, что позволит экономике в целом менее болезненно перейти к плавающему обменному курсу. [18]

Необходимо повысить прозрачность монетарного регулирования путем обязательной публикации отчетов об отклонениях от целей по инфляции, развернутых разъяснений действия трансмиссионного механизма, а также создания единой базы данных по монетарной статистике, включая регулярную публикацию официальных прогнозов основных макроэкономических показателей. Это укрепит доверие к органу регулирования и уменьшит информационную неопределенность. Учитывая негативный опыт валютного таргетирования в России, который привел к построению спекулятивной модели экономики и высокой волатильности во время кризиса, считаем необходимым как можно скорее завершить переход к инфляционному таргетированию путем проведения ряда институциональных преобразований, а также политики, направленной на сокращение бюджетного дефицита и рост монетизации ВВП за счет внутренних факторов. [18]

Предложенная институциональная и функциональная основа государственного регулирования монетарных процессов создаст определенные возможность для обеспечения прозрачности регулирования, повысит доверие к Центральному банку Российской Федерации и в дальнейшем, будет способствовать модернизации экономики России.

Заключение

Проведенное исследование позволяет сделать следующие выводы.

1) На основе анализа различных подходов к исследованию происхождения денег доказано, что в системе российского законодательства отсутствует доктринальное определение денег как экономической, социальной или юридической категории. Прежде всего, это связано с тем, что деньги представляют собой сложный феномен в современном понимании и различными взглядами, как на сами деньги, так и на их природу, в том числе и правовую. Деньги представляют собой не просто вещь, а общепризнанный символ материального богатства.

2) Современная денежная система – сложная саморазвивающаяся интегративная система, в рамках которой организуются, регулируются различные формы денежных отношений, выступающие в практической сфере как товарно - денежные, денежно-кредитные, финансовые и платежные отношения.

3) Как свидетельствуют данные проведённого анализа, банковская система России недостаточно обеспечивает денежными средствами потребности хозяйственного оборота для инвестиций. Причинами низкого значения денежного мультипликатора в определенной мере явились избыточные (до 20%) добровольные ликвидные активы в совокупных банковских активах, а также политика Банка России поддержки неликвидных банков на основе рефинансирования. При пороговом значении коэффициента монетизации 60% (с точки зрения экономической безопасности по расчетам академика Сенчагова В.К.) фактическое значение этого показателя не превышает 50%.

4) Низкая монетизация ведет к неудовлетворению инвестиционного спроса и торможению экономического роста, усилению зависимости экономики от коротких инвестиций, завышенной цене денег в экономике, низкой капитализации банков и др. институтов финансового рынка, ухода ликвидности на внешние финансовые рынки, и т.п.

Конечно, искусственно повысить показатель монетизации невозможно. Для обеспечения его роста необходимы определенные макроэкономические предпосылки, не стимулирующие инфляционный рост, среди которых можно отметить следующие:

- рост кредитной активности банков в инновационные инвестиционные проекты;

- укрепление национальной валюты и рост депозитной базы в рублях;

- увеличение доли безналичных денег, расчетов платежными картами, денежного мультипликатора. Можно утверждать, что чем выше уровень монетизации (индикатор финансовой глубины), тем значительнее может быть капитализация рынка акций. А чем больше экономика насыщена деньгами на единицу экономического оборота, тем в большей мере она заполнена кредитами, облигациями, коммерческими бумагами, лизинговым финансированием и другими долговыми инструментами. При этом цена денег (процент) становится ниже.

Для формирования эффективной денежной системы, направленной на обеспечение устойчивости денежного обращения в России, необходимо принять ряд организационно-управленческих рекомендаций и предложений институциональных преобразований, следование которым представляется важным для достижения итогового позитивного результата.

В рамках единой денежной программы следует учитывать и координировать формирование и использование всех денежных, финансовых и кредитных ресурсов национальной экономики с учетом тенденций ее развития и взаимодействия с мировой экономикой.

Совершенствовать нормативную базу функционирования национальной денежной системы. В частности, представляется возможным разработать новый закон «О денежной системе Российской Федерации», где отразить произошедшие новации в денежной системе и современные направления ее развития.

Необходимо, с одной стороны, обеспечить полную операционную независимость Банка России и законодательно закрепить его ответственность за достижение ценовой стабильности, а с другой – обеспечить координацию монетарной и налогово-бюджетной политики, а также выработку единого прогноза инфляции для всех экономических регуляторов (Минэкономразвития РФ, Министерства финансов РФ, Банка России).

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» необходимо утвердить поддержание финансовой стабильности в качестве основной задачи Банка России. При такой институциональной структуре возникают предпосылки для снижения информационной неопределенности вокруг прогноза инфляции, укрепления независимости Банка России, сокращения влияния немонетарных факторов, а также четкого раз- деления зон ответственности.

Необходимо завершить переход к свободному плаванию валютного курса, а также сделать приоритетом политики ближайших 2 лет повышение уровня монетизации ВВП за счет расширения внутреннего кредитования, для чего требуется продолжение постепенного снижения базовых ставок ЦБ РФ с сокращением спрэда процентных ставок по различным операциям ЦБ РФ. Это позволит уменьшить зависимость экономики от краткосрочных спекулятивных иностранных капиталов, увеличит финансовую глубину и устойчивость экономики к внешним шокам.

Необходимо создать благоприятные условия для развития хеджирования валютных операций, повышать финансовую дисциплину предприятий, что позволит экономике в целом менее болезненно перейти к плавающему обменному курсу.

Необходимо повысить прозрачность монетарного регулирования путем обязательной публикации отчетов об отклонениях от целей по инфляции, развернутых разъяснений действия трансмиссионного механизма, а также создания единой базы данных по монетарной статистике, включая регулярную публикацию официальных прогнозов основных макроэкономических показателей. Это укрепит доверие к органу регулирования и уменьшит информационную неопределенность. Учитывая негативный опыт валютного таргетирования в России, который привел к построению спекулятивной модели экономики и высокой волатильности во время кризиса, считаем необходимым как можно скорее завершить переход к инфляционному таргетированию путем проведения ряда институциональных преобразований, а также политики, направленной на сокращение бюджетного дефицита и рост монетизации ВВП за счет внутренних факторов.