Проектирование реализации операций бизнес-процесса «Расчет заработной платы» (Сущность и назначение необходимого продукта)

Содержание:

Введение

В современных реалиях и переходе к системе рыночного хозяйствования, благодаря изменениям в социальном и экономическом развитии страны, также кардинально меняется и политика в сфере оплаты труда, социальной защиты поддержки работников.

Очень многие функции государства, направленные на реализацию этой политики, делегировали самим предприятиям, которые устанавливают материальное стимулирование, размеры, систему и форму оплаты труда в индивидуальном порядке. Отныне термин «заработная плата» получил дополнительное значение и охватывает все виды заработков, премий. доплат, социальных льгот и надбавок, начисленных в натуральной или денежной форме (вне зависимости от источников финансирования), включая денежные суммы, которые были начислены работникам в соответствии с действующим законодательством за неотработанное время (ежегодный отпуск, праздничные дни).

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Иначе говоря, доходы за труд каждого работника устанавливаются с помощью личных вкладов, при учете итоговых результатов деятельности предприятия, облагаемые налогами и максимальными размерами, не ограничиваются.

МРОТ (Минимальный Размер Оплаты Труда) всех работников предприятий

устанавливается действующим законодательством. Юридической уставной формой, которая занимается регулированием трудовых взаимоотношений, является коллективный договор организации, в котором регламентированы условия труда, находящиеся в компетенции сотрудника.

Помимо этого в сфере соц. гарантий новшеством стала компенсация потерь населения из-за инфляции и индексация доходов.

Очень важное место в поддержке населения и соц. защите имеют государственные внебюджетные фонды. Такие как фонды соц. страхования, обязательного медицинского страхования, пенсионный, занятости населения и др.

Их порядок использования и формирования регламентируется действующим законодательством. Они все образуются благодаря специальным целевым отчислениям, а также другим источникам,

которые функционируют независимо от бюджета государства, используются на финансирование ключевых соц. программ и мероприятий и имеют определенную самостоятельность. По праву учет труда и заработной платы занимает одно из главных мест в системе учета предприятия.

Глава 1. Аналитическая часть

1.1 Сущность и назначение необходимого продукта

Зарплата или заработная плата или ставка зарплаты – это цена, которая выплачивается за использование труда. Экономисты нередко применяют данный термин «труд», используя широкий смысл, то есть включая оплату за труд:

1) специалистов разных профилей – врачей, стоматологов, юристов, преподавателей и др.

2) Владельцев маленьких предприятий, мастера по ремонту бытовой техники. парикмахеры, продавцы, водопроводчики и др.

3) рабочие в привычном понимании для нас

Но в жизни часто зарплата может принимать разную форму (будь то премии. гонорары, месячные оклады и другое), мы все же будем обозначать термином «зарплата», дабы была возможность обозначения ставки заработной платы за единицу времени. Данное обозначение дает определенное преимущество в плане того, что ставка зарплаты и есть цена, которую выплачивают за использование единиц услуг труда.

1.2 Система организации и оплаты труда.

Данная система оплаты труда и организации берет за основу действующее законодательство и наряду с регулированием трудовых отношений государством и предусматривает права конкретных организаций, в выборе установленного и регламентированного режима работы, формы оплаты труда и тд.

1.3 Формы и системы оплаты труда.

В соответствии со ставками (окладом), утвержденными организацией, производится оплата труда сотрудников, также возможен вариант оформления по трудовому соглашению, в таком случае условия оплаты подробно прописаны в трудовом соглашении. Также организация сама устанавливает нормы выработки, при необходимости оставляя за собой возможность пересмотра, учитывая конкретные условия хозяйствования, которые в свою очередь подлежат процессу утверждения в порядке, предусмотренным коллективным договором.

Для достижения высоких показателей эффективности, разработки и реализации предложений по рационализации, экономии затрат, безупречной работы, непрерывного опыта и других заслуг, различные виды материальных стимулов (бонусы, награды) используются организацией. Сами организации определяют формы и системы вознаграждения для всех лиц, работающих в них. Заработки каждого члена трудового коллектива определяются его трудовым вкладом и размером той части полученного дохода, которая направляется на оплату труда. Формы оплаты очень разнообразны. Широко используемое время (простое время, бонус времени), кусочек (индивидуальный, коллективный), единовременный платеж. Отдельные организации используют оплату за конечный результат (в процентах от дохода или прибыли).

В большинстве крупных и средних организаций используется система оплаты заработной платы, что подразумевает зависимость размера оплаты труда от сложности выполняемой работы; условия труда (нормальные, тяжелые и вредные, особенно тяжелые и особенно вредные); естественные и климатические условия работы; интенсивность и характер работы. Тарифная система включает в себя следующие элементы: тарифную ставку, тарифную шкалу, тарифные коэффициенты, каталоги тарифной квалификации. Тарифная ставка - размер вознаграждения за труд определенной сложности, выполняемый в единицу времени (час, день, месяц). Соотношение между размерами тарифных ставок в зависимости от категории выполненных работ определяется тарифным коэффициентом. Коэффициент тарифа 1-й цифры равен единице. Размер первоклассной тарифной ставки не может быть ниже минимальной заработной платы, предусмотренной законом (в настоящее время 83,49 рубля). Тарифные коэффициенты последующих оценок показывают, сколько раз более трудный труд оплачивается выше труда работника 1-й категории. Справочник по квалификации тарифов содержит список профессий и основных видов работ с указанием требований, предъявляемых сотруднику соответствующей квалификации. Преимущество системы тарифных ставок заключается в том, что, во-первых, при определении размера вознаграждения за работу можно учесть его сложность и условия для выполнения работы; Во-вторых, он обеспечивает индивидуализацию оплаты труда с учетом опыта работы, профессиональных навыков, постоянного опыта работы в организации, отношения к работе; в-третьих, это позволяет учитывать факторы повышенной трудоемкости (сочетая профессии, руководить командой) и выполнять работу в условиях, отличных от обычных (в ночное время и сверхурочно, в выходные и праздничные дни). Эти факторы учитываются при оплате труда за счет доплат и дополнительных выплат по тарифным ставкам и зарплатам. Некоторые надбавки и надбавки предусмотрены действующим законодательством и не могут быть ниже установленных размеров, другие определяются местными нормативными актами. Их размеры и условия назначения фиксируются в соответствии с общим правилом в коллективных договорах. Вознаграждение труда по трудовым договорам. Трудовой договор заключен между организацией и сотрудником, участвующим извне, для выполнения конкретной работы, если он не может быть выполнен самостоятельно. В трудовом соглашении, форму которого организация устанавливает сама, должны быть указаны требуемые реквизиты:

- название документа;

- место и дату его составления;

- название компании;

- должность, фамилия, имя и отчество лица, подписавшего трудовое соглашение;

- содержание соглашения с указанием обязанностей организации и работника;

- период выполнения работы и размер оплаты труда работника;

- требования к качеству работы и порядок его принятия;

- срок и порядок оплаты труда работнику;

- адреса сторон, подписи сторон, печать организации.

Трудовой договор подлежит регистрации лицом, которое обязано хранить рабочие книги или в бухгалтерии организации. Трудовой договор составляется не менее чем в двух экземплярах: один выдается исполнительному работнику, а другой остается в организации. Работы, выполненные по трудовому договору, оплачиваются на основании счета ходатайства исполнителя о выплате выполненных работ, который представляется руководителю организации лицами, которые выполнили работу по трудовому договору. Причиной оплаты денег по этому документу является разрешение главы организации. Форма счета-фактуры производится самой организацией. Нормирование труда. Для правильной организации работы предприятия необходимо знать, какой объем рабочей силы требуется для выполнения конкретной работы, в противном случае необходимо будет определить меру труда каждого работника, т. Е. Норму работы. Стандартизация труда - это определение максимально допустимого количества времени для выполнения конкретной работы или операции в условиях данной продукции (минимально допустимое количество продукции, произведенной за единицу времени: час, смена). Стандартизация труда на предприятии является основой для надлежащей организации труда и заработной платы, она должна строиться на основе внедрения прогрессивных, технически обоснованных норм. Существуют экспериментально-статистические и аналитические методы нормирования труда.

Наиболее прогрессивным является аналитический метод, поскольку он предполагает научные подходы к формированию норм, а экспериментально-статистический метод только фиксирует существующее положение на предприятии в предыдущий период планирования и рассматривает его как основу для сравнения на новый период.

Рекомендую ознакомиться с примерами для целостного понимания данного подпункта! (приложение 1-3)

1.4 Механизм материального стимулирования.

В целях повышения интереса сотрудников к результатам их работы в организациях различные формы материальных стимулов широко используются для количественных и качественных достижений в работе в виде бонусов, ежегодного вознаграждения и оплаты за стаж работы. Бонусная система. Премии - дополнительная часть заработной платы - оплачиваются за достижение высоких количественных и качественных результатов труда и носят регулярный характер, размер их выплат зависит от достижений количественных и качественных показателей, установленных заранее, в соответствии с предусмотренными условиями бонус, Бонус может быть индивидуальным и коллективным (бригада, отдел, магазин). В последнем случае сам персонал распределяет бонусные суммы среди членов коллектива, принимая во внимание индивидуальный вклад в достигнутые результаты. В организации положения о бонусах должны разрабатываться в обязательном порядке, в которых с учетом специфики работы каждого структурного подразделения и задач, стоящих перед ним, должно быть определено следующее:

- бонусы, в том числе их размеры ;

- бонусные условия;

- условия депрессий (наличие жалобы, брака, нарушение трудовой дисциплины, технологический процесс, правила технологической эксплуатации)

- полное или частичное;

- сроки присуждения (ежемесячно, ежеквартально).

Там может быть много наград, но вы должны выбрать 2-3 базовых, которые характерны для соответствующих функциональных или производственных подразделений организации. Премии для определенных категорий сотрудников могут выплачиваться ежемесячно вместе с доходами за текущий месяц. Они включают премию, начисленную работникам-скреперам за перевыполнение установленных норм производства.

Вознаграждение, выплачиваемое работнику, включается в средний доход при расчете отпуска, уплаты отпуска по болезни и других случаях, предусмотренных законом в размере 1/12 его части за каждый месяц расчетного периода. Вознаграждение за длительное обслуживание. В организации, в которой применяется этот вид вознаграждения, должен быть утвержден местный нормативный акт о выплате долгосрочных пособий. Согласно общему правилу, право на вознаграждение возникает после истечения минимального периода непрерывной работы (например, 3 года). Если это право возникло в течение календарного года, вознаграждение выплачивается в течение времени после его возникновения. Организации самостоятельно определяют механизм выплаты вознаграждения за длительный срок службы. Помимо вознаграждения, основанного на результатах работы за год, он включается в средний заработок для расчета отпуска, выплаты компенсации за отпуск, выплаты по болезни, выплаты пособий по беременности и родам, выплаты времени на выполнение публичных обязанностей и другие случаи. В то же время учитывается 1/12 расчетного вознаграждения за длительное обслуживание за один месяц расчетного периода.

1.5 Оплата труда в режиме ночной, сверхурочной работы и в праздничные дни

Оплата часов ночной работы. Время работы ночью - от 22 до 6 часов. В то же время установленное время работы сокращается на один час. Для работы в ночное время не допускаются:

беременные женщины и женщины с детьми в возрасте до 3 лет;

сотрудники в возрасте до 18 лет;

сотрудников других категорий (в соответствии с применимым законодательством).

Часы работы в ночное время оплачиваются в увеличенном объеме, предусмотренном трудовым договором, но не ниже уставных.

Сверхурочные платежи. Сверхурочная работа считается работой сверх юридической продолжительности рабочего дня. Сверхурочная работа допускается в исключительных случаях с разрешения профсоюзного комитета организации. К сверхурочной работе не допускается:

беременные женщины и женщины с детьми до 3 лет;

сотрудники в возрасте до 18 лет;

сотрудники, которые учатся на работе в общеобразовательных школах и профессиональных учебных заведениях во время занятий;

сотрудников других категорий (в соответствии с применимым законодательством). Работа в сверхурочное время выплачивается в первые два часа по крайней мере в полтора раза больше размера и в течение следующих часов - не менее чем вдвое больше за каждый час сверхурочной работы (статья 88 Трудового кодекса Российской Федерации), сверхурочная работа не должна превышать для каждого сотрудника 4 часа в течение двух дней подряд и 120 часов в год. Компенсация за сверхурочную работу не разрешается брать выходной (статья 88 Трудового кодекса Российской Федерации).

Плата за работу в праздничные дни. Работу на праздники компенсирует работнику, предоставляя еще один день отдыха или, по договоренности сторон, наличными. Работу в праздник оплачивают не менее двойной ставки:

1.Сдельщики - не меньше, чем цена за двойную ставку;

2.Работники, чья работа оплачивается почасовыми ставками - по крайней мере, дважды почасовой ставкой;

3.Сотрудники, получающие ежемесячную зарплату - не менее одного часа, превышающие зарплату, если работа была завершена в течение рабочего дня месяца и, по крайней мере, дважды почасовая ставка, превышающая зарплату, если работа была выполнена сверх месячной ставка. По просьбе работника, работавшего в отпуске, ему может быть предоставлен еще один день отдыха (статья 89 Трудового кодекса Российской Федерации).

1.6. Оплата брака, простоев, оплата труда при совмещении профессий

Оплата продукции, которая оказалась браком.

Полный брак по вине работника ему не выплачивается ему совсем, а частичная заработная плата выплачивается в зависимости от степени пригодности продуктов по льготным ставкам. Брак, возникший не по вине работника, оплачивается по сниженной цене. Ежемесячная зарплата работника в этом случае не может быть меньше 2/3 от тарифной ставки назначенного ему разряда. Брак, который произошел в результате скрытого дефекта в обработанном материале, а также брак, возникший не по вине работника и найденный после того, как продукт был получен органом технического контроля, выплачивается сотруднику на равную основу с приемлемыми продуктами (статья 93 Трудового кодекса Российской Федерации).

Оплата простоя.

Время простоя из-за ошибки работника не выплачивается. Время простоя - это не вина работника, если он предупредил администрацию о начале простоя, выплачивается в размере не менее 2/3 от тарифной ставки разряда или заработной платы, установленной работником (статья 94 Трудового кодекса Российской Федерации). Оплата труда при объединении профессий. Если работник, наряду с основной работой по трудовому договору, выполняет дополнительную работу для другой профессии или обязанности временно отсутствующего работника, не будучи освобожденным от своей основной работы, тогда ему выплачивается вознаграждение за сочетание профессий или выполнение обязанности временно отсутствующего сотрудника. Размер этих надбавок устанавливается администрацией по соглашению сторон (статья 87 Трудового кодекса Российской Федерации).

Вознаграждение рабочей силы при разработке продукции (новые виды продукции).

На период разработки новой продукции (продукта) работникам может выплачиваться надбавка за предыдущие средние доходы в порядке и на условиях, определенных коллективным договором (статья 94 Трудового кодекса Российской Федерации). Оплата в процессе работы. Совместимость - это работа сотрудника в дополнение к его основной другой регулярно оплачиваемой работе на условиях трудового договора в свободное время. Работа одновременно разрешается только по месту основной работы или в другой организации. Лица, не достигшие 18-летнего возраста, и беременные женщины не могут одновременно работать. Продолжительность неполной занятости не может превышать 4 часа в день или полный рабочий день в выходной день. В некоторых случаях для работников, занятых неполный рабочий день, разрешен краткий отчет о рабочем времени. Работникам, занятым неполный рабочий день, выплачивается работа, фактически выполняемая в соответствии с временной или сдельной формой труда. Работодателю необходимо предоставить приказ о трудоустройстве с указанием формы оплаты: время (почасовое, день, месяц, месяц) или сдельная работа. Организация обязана поддерживать временные рамки для работников, занятых неполный рабочий день. О доходах лиц, работающих неполный рабочий день, в налоговой инспекции, если организация находится в реестре, не реже одного раза в квартал, подаются свидетельства установленной формы. Работа неполный рабочий день оплачивается в соответствии с общепринятой процедурой фактически выполненной работы и не имеет каких-либо конкретных особенностей.

1.7 Порядок выплаты за отпуск и выходные пособия

Право на отпуск возникает для работников через шесть месяцев после их вступления в организацию. Отпуск предоставляется ежегодно в срок, предусмотренный графиком праздников, утвержденным организацией. В исключительных случаях и с согласия работника допускается перевод отпуска на следующий год. Законодательство запрещает не предоставлять ежегодный отпуск в течение двух лет подряд, а также выплату компенсации за неиспользованный отпуск, за исключением случая увольнения работника, который не использовал отпуск. В случае болезни работника во время отпуска дни его болезни, подтвержденные официальными документами медицинского учреждения по месту отпуска, не учитываются в отпуске, а отпуск продлевается. В местном нормативном акте (Постановлении о персонале) выплата дополнительного разового пособия в процентах от официальной заработной платы или в размере кратного минимальной заработной платы может быть предоставлена при выезде. Правила расчета среднего заработка при уплате за отпуск. Для определения суммы отпуска в основу расчета берется фактический заработок работника за три месяца, предшествующих месяцу отпуска. При расчете продолжительности отпуска в календарные дни нерабочие праздничные дни на период отпуска не включаются в календарные дни отпуска. Чтобы рассчитать среднюю заработную плату для работников. Кто имеет неполную рабочую неделю или неполную работу, сумма фактически полученной заработной платы рассчитывается в расчетный период. Эта сумма делится на количество рабочих дней в этот период на основе обычного или сокращенного рабочего времени для пятидневного календаря рабочей недели. Чтобы рассчитать средний доход определенного сотрудника в организации, использующей суммирование рабочего времени, используется средний часовой заработок. Он рассчитывается путем деления суммы начисленной заработной платы на количество рабочих часов в расчетный период. В тех случаях, когда каждый месяц отчетного периода не был полностью разработан, средний часовой прирост определяется путем деления суммы начисленной заработной платы на общее количество рабочих часов в каждом месяце, которые подлежат нормальной работе. Если один или два месяца расчетного периода не были полностью разработаны, средний почасовой доход определяется путем деления суммы начисленного оклада на сумму среднемесячного количества рабочих часов полностью обработанных месяцев и количество рабочее время, подлежащее отработке в соответствии с нормой в отчетные периоды неполнотой обработанных месяцев. В случае если работник не работал долгое время, в том числе принудительный, средний заработок определяется на основе суммы начисленного оклада за последние три календарных месяца с последующим увеличением ставок повышения ставок тарифов, зарплаты, вознаграждение. Вместе с тем он подлежит увеличению коэффициентов повышения минимальной заработной платы в связи с принятием соответствующего федерального закона. При расчете среднего заработка учитываются платежи, включенные в фонд заработной платы. В частности, эти платежи включают материальную помощь, предоставляемую всем или большинству сотрудников, которые находятся на платежной ведомости организации во время начисления (50% от числа + один человек). Призы и вознаграждения (включая стоимость товаров народного потребления, выпущенных в виде бонусов), которые носят регулярный или периодический характер, предусмотренные системами вознаграждения, другие поощрительные платежи, установленные в коллективных договорах или других нормативных актах организации, принимаются в при расчете среднего заработка в следующем порядке: ежемесячно для тех же показателей - не более одного за каждый месяц расчетного периода; - на срок, превышающий месяц, по тем же показателям - не более одного в размере ежемесячной части за каждый месяц расчетного периода. Пример. Сотрудник работал с января по март в течение трех календарных месяцев. С 10 апреля по 30 мая работник отправился в отпуск. Расчетный период составляет три месяца - январь, февраль, март. С 17 июня один и тот же сотрудник находится в отпуске. Расчетный период здесь должен быть три месяца - март, апрель, май. Но, в первую очередь, работник не работал в мае и апреле (в мае - один день, в апреле - восемь дней), и, во-вторых, выясняется, что март также включен в расчет праздничной оплаты. Продолжительность отпуска фиксируется в рабочие дни.

Если работник идет в очередной отпуск в июне, то расчетным периодом будут следующие три календарных месяца - март, апрель, май. Расчет среднего дневного заработка при исчислении отпуска на основании порядка исчисления среднего заработка в 1996 году, утвержденного постановлением Министерства труда РФ от 15 февраля 1996 года №10, в случае, когда в расчетном периоде один месяц отработан полностью, а два месяца отработанны не полностью, следует производить путем деления начисленной суммы заработной платы в расчетном периоде на суммарное количество дней, определенных для полностью отработанных месяцев, исходя из условий, установленных для полностью отработанного периода, и для не полностью отработанных месяцев, исходя из условий, установленных для не полностью отработанного периода.

Если сотрудник отправляется на регулярный отпуск в июне, тогда расчетный период будет следующим три календарных месяца - март, апрель, май. Расчет среднего дневного дохода при расчете отпуска на основе процедуры расчета среднего заработка в 1996 году, утвержденного постановлением Министерства труда Российской Федерации от 15 февраля 1996 года № 10, в случае, когда в расчетный период один месяц был полностью разработан и два месяца не были полностью разработаны, чтобы сделать путем деления начисленной суммы заработной платы в отчетном периоде на общее количество дней, определенных для полностью отработанных месяцев, на основе установленных условий для полностью выработанного периода а и для не полностью отработанных месяцев на основе условий, установленных для не полностью отработанного периода.

То есть в данном примере начисленную в расчетном периоде заработную плату следует разделить на сумму (приложение 4)

Чтобы определить среднюю заработную плату конкретного сотрудника, среднесуточный полученный доход должен быть умножен на количество дней отпуска, подлежащих оплате. Выходное пособие. Выплата выходного пособия выплачивается в случаях, когда трудовой договор прекращается по следующим причинам (статья 36 Трудового кодекса Российской Федерации):

апелляция или получение сотрудника на военную службу;

отказ работника перейти на работу в другом населенном пункте вместе с предприятием в связи с изменениями существующих условий труда;

выявление несоответствия между сотрудником занимаемой должности или работой, выполняемой в связи с недостаточной квалификацией или условиями здоровья, которые препятствуют продолжению этой работы;

восстановление сотрудника, который ранее выполнял эту работу;

нарушение администрацией предприятия трудового законодательства, коллективного или трудового договора.

В этих случаях размер выходного пособия не может быть меньше двухнедельного среднего заработка. Если трудовой договор прекращается в связи с ликвидацией организации, а также из-за освобождения сотрудника в связи с проведением мер по сокращению штата, выплата выходного пособия выплачивается в размере среднемесячного дохода. Сумма выходного пособия не облагается подоходным налогом.

1.8 Учет персонала предприятия и использования рабочего времени

Для организации учета труда, производства и заработной платы, отчетности и мониторинга фонда заработной платы и социальных пособий весь персонал, например, промышленного предприятия, делится на три группы: промышленное производство, непроизводственные и неплатежеспособные работники (контрактная работа и другие гражданско-правовые договоры).

Кроме того, в отчетности по работе группы промышленно-производственного персонала представлены две категории - работники и сотрудники (руководители, специалисты и другие сотрудники).

Показатели численности и состава персонала для этих групп и категорий регулируются в соответствии с Инструкцией по статистике численности и заработной платы работников и работников.

Учет персонала организации, занимающейся управлением персоналом, и лиц, уполномоченных на это.

Основными документами по учету численности персонала и его перемещением являются приказы (приказы) о допуске, увольнении или при переходе на другую работу и предоставлении отпуска.

Для сотрудников, которые принимаются на постоянную, временную или сезонную работу, отдел персонала заполняет карточку, для менеджеров и специалистов, а также личный лист по учету персонала. Каждому сотруднику предоставляется номер сотрудника при подаче заявления на работу, который затем отображается во всех документах по учету персонала, производства и заработной платы. В случае увольнения или перевода на другую работу его число сотрудников, как правило, не может быть назначено другому сотруднику в течение одного-двух лет.

Бухгалтерский учет предприятия на основе первичных документов открывает карточку для каждого сотрудника с ссылкой с справочными данными для накопления из месяца в месяц информации о доходах или лицевом счете с последующим использованием их показателей для расчета среднего заработка.

Согласно действующему трудовому законодательству для работников, пятидневная рабочая неделя устанавливается с двумя выходными. С пятидневной рабочей неделей продолжительность ежедневной работы (смены) определяется правилами внутреннего графика работы или графиками смены, утвержденными администрацией организации, с учетом специфики работы, мнения работы коллектив и в соответствии с продолжительностью рабочей недели, установленной законом.

В тех организациях, где введение пятидневной рабочей недели нецелесообразно в отношении характера производства и условий труда, на условиях и в порядке, предусмотренных в статье 46 Труда, устанавливается шестидневная рабочая неделя с одним выходным днем Кодекса Российской Федерации.

Праздники, которые совпадают с выходными, предусматривают необходимость передачи в соответствии со статьей 65 Трудового кодекса Российской Федерации этих праздников следующим после праздничных рабочих дней. Но в то же время, когда праздник выпадает на субботу, праздничный рабочий день (пятница) сокращается на один час, а если в воскресенье, то такого сокращения не происходит.

Для определенных категорий работников, определенных условий труда и в определенные дни действующее трудовое законодательство устанавливает более короткое рабочее время. Для работников моложе восемнадцати лет трудовое законодательство устанавливает в соответствии с их возрастом сокращение продолжительности рабочего времени:

- в возрасте от 16 до 18 лет - не более 36 часов в неделю;

- в возрасте от 15 до 16 лет, а также для студентов в возрасте от 14 до 15 лет, работающих во время праздников - не более 24 часов в неделю. Продолжительность рабочего времени студентов, работающих в течение учебного года в свободное от учебы время, не может превышать половину вышеуказанных стандартов для лиц соответствующего возраста.

Для работников, занятых на рабочих местах с опасными условиями труда, сокращается рабочее время - не более 36 часов в неделю.

Для определенных категорий работников (учителей, врачей, женщин, работающих в сельской местности и на севере, инвалидов) законодательство также устанавливает более короткое рабочее время.

В трудовом законодательстве предусмотрены режимы с «изо дня в день», «еженедельно» и «суммирование» рабочего времени. Это означает возможность по-разному установить установленный темп рабочего времени в течение определенного календарного периода. Время работы сотрудника учитывается на каждый рабочий день (смена рабочей силы) независимо от типа режима рабочего времени. Нижняя учетная запись используется для шестидневной рабочей недели и заключается в том, что продолжительность ежедневной работы, установленная статьями 46 и 47 Трудового кодекса Российской Федерации, осуществляется по графику или графику без отклонений в каждом рабочий день.

С шестидневной рабочей неделей продолжительность ежедневной работы не может превышать:

7 часов - еженедельно 40 часов,

6 часов по еженедельной ставке 36 часов и 4 часа по недельной ставке 24 часа.

Накануне праздников, предусмотренных статьей 65 Трудового кодекса Российской Федерации, продолжительность работы работников (за исключением работников, имеющих более короткое рабочее время в соответствии со статьями 43-45 Трудового кодекса Российская Федерация) сокращается на один час как на пятидневной, так и на шестидневной рабочей неделе.

В канун выходного дня продолжительность шестидневной рабочей недели не может превышать 6 часов.

В случае дневной работы сверхурочная работа признается сверхурочной работой (статьи 54-56 Трудового кодекса Российской Федерации). Он выплачивается в порядке, установленном статьей 88 Трудового кодекса Российской Федерации, и не может быть компенсирован дефектом в другие дни или предоставлением отпуска.

Таким образом, в вышеуказанном графике соблюдается условие статьи 43 Трудового кодекса Российской Федерации, в котором установлено, что нормальный рабочий день сотрудников в организациях не может превышать 40 часов в неделю. Еженедельный учет заключается в том, что норма продолжительности рабочей недели, указанная в статьях 42-45 Трудового кодекса Российской Федерации, устанавливается трудовым законодательством, осуществляется по графику или графику в течение каждой календарной недели с полное количество рабочих дней. Такой учет имеет место, когда закон ограничивается только рабочей неделей, а продолжительность ежедневной работы определяется графиком (графиком) с соблюдением еженедельной нормы часов. Это присуще пятидневной рабочей неделе с двумя выходными. Если общая продолжительность пяти рабочих дней, равная 40 часам (с нормальной рабочей неделей) и 36, 24 часа (при работе в условиях сокращения рабочего времени), графики для произвольно выбранной рабочей недели могут быть скомпилированы следующим образом: учетная работа над нормой рабочей недели признана сверхурочной работой, она выплачивается в установленном порядке сверхурочной работы и не может быть компенсирована за счет сокращения продолжительности. Суммированный учет рабочего времени является специальным порядком распределения и учета рабочего времени , что позволяет учитывать продолжительность отработанных часов в день и неделю, в тех случаях, когда он отклоняется от нормы, установленной трудовым законодательством. В то же время вводится и организуется строгий учет рабочего времени и времени отдыха. Возможность введения сумм рабочего времени на предприятиях и организациях, имеющих специфическую специфику работы (транспорт, связь, торговля), регулируется статьей 52 Трудового кодекса Российской Федерации, которая гласит, что «в постоянно действующих предприятиях, участки, офисы и некоторые виды работ, где условия производства (работы) не могут соблюдаться для ежедневного или еженедельного графика работы для этой категории работников. Суммированный учет означает, что продолжительность рабочего дня и рабочая неделя, установленная трудовым законодательством, осуществляется только в среднем за отчетный период, что превышает соответствующий день и календарную неделю соответственно. В случае совокупного учета рабочего времени календарный период (временной интервал), в течение которого работает день, а период рабочей недели, указанный в трудовом законодательстве для этой категории работников, должен наблюдаться в среднем заново Проводные. Отчетный период по решению организации может быть измерен на неделю, месяц, квартал, полтора или год и охватывает как рабочее время, так и рабочее время в выходные, праздничные дни и время отдыха. В то же время ежедневные и еженедельные часы работы по графику могут в определенных пределах отклоняться от нормы рабочего дня и рабочей недели. Полученный дефект или рециркуляция сбалансированы в течение отчетного периода таким образом, чтобы количество часов, отработанных по графику за отчетный период, было равно норме часов этого периода. В совокупном учете рабочего времени, как правило, работа выполняется по графикам, продолжительность смены которых устанавливается заранее и обязательна для каждого дня работы. В то же время для определенной специфики производства, например, для водителей автомобилей, когда они имеют, из-за разворачивающихся дорожных условий, несвоевременного проведения погрузочно-разгрузочных работ, технического состояния подвижного состава и других причин, фактическая продолжительность ежедневной работы в отдельные дни может не совпадать с изменением продолжительности в соответствии с графиком, применяется другой вид обобщенного учета, при котором в случае обработки в те же дни он выплачивается за счет сокращения работы время до других дней.

1.9 Учет оплаты труда, удержания из оплаты труда

В процессе производственной и хозяйственной (оперативной) деятельности организация имеет отношения с членами трудового коллектива и лицами, работающими на основе трудовых соглашений и гражданско-правовых договоров (контрактов, поручений, перевозок и т. Д.), Неполный рабочий день работники, оплата труда за выполненные работы и предоставленные услуги. Для учета расчетов, связанных с этими отношениями, предоставляется пассивный счет 70 «Расчеты с персоналом для вознаграждения». В некоторых отчетных периодах счет 70 может иметь подробный баланс по дебету и кредиту. Дебетовый остаток на этом счете отображается в активе, когда он составлен, а кредитный баланс показан в пассивном. Отражение в балансе свернутого баланса по счету 70 не допускается.

1.10 Выплаты работникам, включенные в себестоимость продукции

В стоимость продукции (работ, услуг), в частности, входят:

- расходы на оплату труда основного производственного персонала на фактически выполненную работу, рассчитанную по ставкам штучных, тарифным ставкам и официальным окладам в соответствии с формами и системами оплата труда, принятая на предприятии, в том числе вознаграждение членов трудового коллектива за результаты производства, стимулирование и компенсация платежей, а также затраты на оплату труда сотрудников, не находящихся в состоянии предприятия, для выполнения работы по договору гражданского права (в том числе договор договора);

- выплаты членам трудового коллектива за неоплачиваемое, но подлежащее оплате время в соответствии с действующим законодательством (оплата льготных часов для подростков, перерывы в работе кормящих матерей, оплата времени на выполнение государственных и общественных обязанностей и т. д., оплата бонусов за длительное обслуживание, регулярные и дополнительные праздники);

- платежи в соответствии с действующим законодательством о установленных коэффициентах за работу в пустынных, засушливых и высокогорных районах, премии за заработную плату за постоянный опыт работы на Крайнем Севере и в эквивалентных районах;

- все виды бонусных платежей в связи с производственной деятельностью в соответствии с системой стимулов и стимулов для работы (принятой на предприятии, включая бонусы за выполнение особо важных производственных заданий, выплату вознаграждения за год и т. д.); размер годового вознаграждения включается в стоимость производства отчетного периода, в котором они фактически взимаются;

- компенсация за заработную плату в связи с повышением цен и индексацией доходов, а также компенсационные выплаты матери, находящимся в трудовых отношениях, по трудоустройству с предприятиями и отпуск по уходу за ребенком от его рождения до достижения трехлетнего возраста ( эти платежи включаются в себестоимость только в пределах норм (размеров), предусмотренных законодательством).

Они не включаются в стоимость продуктов (работ, услуг), но финансируются за счет чистой прибыли организации (дебет субсчета 81-2), фонда потребления (дебетовый субсчет 88-5) или специальных источников (дебетовый счет 96) платежи, не связанные непосредственно с оплатой труда, для производства продукции (работ, услуг): премии за счет средств специального назначения и целевого дохода; материальная помощь; Беспроцентные займы, предоставляемые для улучшения жилищных условий, строительства домашнего хозяйства; оплата работников в отпуске, дополнительно предоставляемых по коллективному договору (сверх предусмотренных законом); оплата поездки членов семьи работников на место отдыха и обратно (в соответствии с действующим законодательством - для предприятий, расположенных на Крайнем Севере и приравненных к ним местностях); дополнение к пенсиям, одноразовые пособия для ветеранов, вышедших на пенсию; доходы (дивиденды, проценты); компенсационные выплаты в связи с повышением цен, превышающими индексацию дохода в соответствии с решениями Правительства Российской Федерации и т. д. Учет резерва для уплаты отпуска. В организации могут быть расходы, которые не были сделаны в отчетном периоде, но ожидаются в будущем. Они называются предстоящими расходами или предстоящими платежами. К таким расходам относятся, в частности, резервы, созданные организацией: оплачивать праздничные дни (субсчет 89-1); на платежи за длительное обслуживание (субсчет 89-2). Формирование резерва для оплаты отпуска. Большинство организаций, начисляющих отпуск, включаются в себестоимость (дебет счетов 20, 23, 25, 26, 29, 43, счет 70 кредитов). Но отпуска в течение года отпускают члены коллективного труда неравномерно, что приводит к искажению стоимости продукции (работ, услуг) в разные отчетные периоды. Чтобы этого не произошло, организации могут путем принятия учетной политики предусматривать формирование резерва для оплаты праздничных дней (дебет счетов 20, 23, 25, 26, 29, 43 субсчета 89- 1), а суммы, фактически начисляемые за отпуск, списываются за счет этого резерва (дебетовый субсчет 89-1, кредитные счета 67, 68, 69, 70). Резерв на отпуск взимается с зарплаты за фактически отработанное время.

1.11 Порядок выдачи заработной платы, учет депонированной заработной платы

Заработная плата выплачивается в соответствии с действующим законодательством не реже одного раза в две недели и на период отпуска - не позднее, чем за один день до начала отпуска (статья 96 Трудового кодекса Российской Федерации). Таким образом, организации, которые практикуют выплату заработной платы один раз в месяц, нарушают трудовое законодательство. Когда работник уволен, все суммы, причитающиеся ему из организации, выплачиваются в день увольнения (статья 98 Трудового кодекса Российской Федерации). Если работник не работал в день увольнения, соответствующие суммы должны выплачиваться не позднее следующего дня после того, как уволенный работник будет предъявлен запрос на расчет. Зарплата сотрудников организации выдается в сроки, установленные коллективными договорами, которые указаны в представленных заявках на наличные. Если коллективный договор о выплате заработной платы за каждую половину месяца предоставляется не в один, а через несколько дней, филиал банка вместе с руководителем организации определяет, в какие дни и в каких суммах будет получать организация деньги на заработную плату. За первую половину месяца (от 1 до 15 включительно) в организации выдается аванс (обычно от 16 до 20 текущего месяца). Наиболее распространенным вариантом является то, что авансовый платеж выплачивается члену трудового коллектива в заданной сумме (например, 40% от фактического дохода за предыдущий месяц). Целесообразнее оплачивать аванс в зависимости от заработка за фактически выполненную работу (для сдельной работы) или фактически выработал время в первой половине месяца (на период от 1 до 15 дней включительно месяца), минус необходимые вычеты, установленные действующим законодательством. Зарплата за вторую половину месяца выдается от 1 до 5 следующего месяца. Если день выплаты заработной платы приходится на выходной (или праздничный) день, то он должен быть выплачен в четверг и пятницу (накануне праздника). В четверг деньги могут быть выданы на условиях, которые выпадают на пятницу. Деньги для расчетов с теми, кто уволен и уходит в отставку, а также с сотрудниками внепланового (внепланового) персонала выдаются независимо от установленных условий для выплаты заработной платы. Для получения зарплаты в банк поступают следующие документы: чек, платежные поручения на перечисление налоговых платежей (подоходный налог, транспортный налог, сбор для учебных заведений) в бюджет, платежные поручения в пользу различных организаций и физическим лицам на суммы, удержанные из заработной платы работников на исполнительных листах, других исполнительных документах и личных обязательствах, а также платежные поручения на перечисление платежей в Пенсионный фонд, Фонд социального страхования, кредитор фонда. Платежные поручения выписываются в рублях с округлением копеек в соответствии с общими правилами. Аванс и заработная плата выдается в течение 3 дней, включая день получения денег в банке. Кассир выдает деньги на платные заглушки, в которых получатель выписывает для получения денег. Если деньги будут получены в понедельник (пятница), то в среду (вторник следующей недели) незаработанная зарплата должна быть депонирована в банк (его вечерняя касса). Учет депонированной заработной платы. Заработная плата сотрудников организации выдается в течение 3 рабочих дней, считая день, который был получен банком. По истечении указанного срока вся сумма неоплаченной (депонированной) заработной платы выплачивается банку.

1.12 Удержание из оплаты труда

В дополнение к отчислениям от заработной платы работников предприятия делают обязательные отчисления в органы социального страхования и безопасности, которые рассчитываются как определенный процент от фактически рассчитанной заработной платы за каждый месяц. Этот процент определяется действующим законодательством, а в 1998 году он составляет: 28% к Пенсионному фонду, 5,4% - к социальному страхованию и службам безопасности; в фонд медицинского страхования - 3,6%; в фонде занятости - 1,5%. Кроме того, налог на транспорт и местные сборы (сбор для нужд учебных заведений) в размере 1% каждый начисляются в фонд компенсации труда.

Фонд социального страхования, образованный из вычетов предприятий в размере 5,4% от фонда заработной платы, используется для выплаты государственных страховых выплат. Страховые премии за определенные виды платежей, которые являются единовременными или компенсационными по своему характеру и не учитываются при определении среднемесячной заработной платы для расчета пенсий и пособий по государственному социальному страхованию, не оцениваются (например, компенсация за неиспользованный отпуск, пособие на увольнение, компенсация за возмещение ущерба, дивиденды по акциям предприятия и т. д.).

За счет соответствующих вычетов пособия выплачиваются за временную нетрудоспособность, за беременность и роды, за погребение, за уход за ребенком.

Пособие на погребение выплачивается в размере 5 минимальных месячных заработных плат; беременность и роды, основанные на расчете отпуска за 70 календарных дней до родов и 70 календарных дней после рождения (в некоторых случаях - 86, 110 дней); сумма единовременного пособия на отпуск по беременности и родам составляет половину минимальной заработной платы. Кроме того, одноразовое пособие выплачивается за счет средств социального страхования на рождение каждого ребенка в размере пятикратной минимальной заработной платы и может выплачиваться либо отцу, либо от матери ребенка.

Таким образом, суммы, подлежащие перечислению в Фонд социального страхования, используются для указанных целей, после чего их остатки перечисляются на соответствующий счет. Для текущего использования ресурсов фонда предприятиям разрешено удерживать определенную часть вычетов на их счете и использовать их для соответствующих целей, на конец отчетного периода остатки перечисляются в фонд. Страховые взносы в Пенсионный фонд начисляются за такие виды заработной платы (наличными или натурой по всем причинам), на основе которых начисляется пенсия, а также вознаграждение за выполнение работы по договору и комиссионным контрактам. Взносы в Пенсионный фонд предназначены для выплаты пенсий и пособий, поэтому суммы, перечисленные в Пенсионный фонд предприятиями, уменьшаются на сумму пенсий и пособий, выплачиваемых за последний месяц, которые отражаются в отдельных отчетах.

Следует отметить, что предприятия перечисляют все виды страховых премий по официальному курсу в течение срока, установленного для получения заработной платы за последний месяц. Для этого они представляют платежные поручения в учреждение банка для перечисления страховых взносов в соответствующие фонды одновременно с документами для выдачи средств на оплату труда.

Глава 2. Проектная часть

Данная часть заимствована из интернета, так как проектирование провести самостоятельно не представлялось никакой возможности. Дабы соблюдать авторские права и оперировать информацией, заимствованной из открытых носителей сайт первоисточника указан в пункте «список литературы» (вторая ссылка).

2.1 Расчет заработной платы в программе «Зарплата»

Собственно расчет зарплаты производится по программе, разработанной компьютерными специалистами предприятия. (приложение 5-6)

Бухгалтера расчетной группы ежемесячно вводят данные на расчет заработной платы в базу данных программы, так на примере нескольких человек рассмотрим полный расчет заработной платы.

Для расчета необходимо задать период времени расчета .( приложение 7 )

Календарь, собственно это список количества рабочих дней по месяцам. Программа берет расчетную дату и по календарю определяет количество рабочих дней для данного расчетного периода. (приложение 8)

Все данные о работниках заносятся в условно постоянную часть, по сути дела этот пункт представляет собой личную карточку сотрудника, в которой находятся наиболее статические данные. При выборе данного пункта меню программа запрашивает табельный номер работника. Если данного табельного номера нет в базе данных, программа произведет запрос на ввод нового табельного номера. Карточка разделена на две части горизонтальной линией. В верхней части находится постоянная часть, которая не может быть изменена пользователем, а в нижней выводятся поля базы исходных данных. (приложение 9)

На основании предоставленных в бухгалтерию табелей операционисты заносят данные в форму ввода табеля программы. Табель представляет собой таблицу данных, каждая строка которого представляет список исходных данных для одного сотрудника. Указывается цех или табельный номер, на экран выводится табель.(приложение 10)

Удержания производятся, также на основании предоставленных в бухгалтерию ведомостей и заносятся операционистами в списочные виды, которые практически все являются удержаниями. Списочный вид представляет собой таблицу, в первых четырех колонках которой указаны табельный номер и ФИО работника, а в последней – поле для ввода определенного типа начислений или удержаний. (приложение 11-12)

После ввода всех данных производится расчет заработной платы, расчет производится по определенному алгоритму и формулам на одного или нескольких сотрудников. Полученные данные можно просмотреть в расчетном листе.

(приложение 13-14)

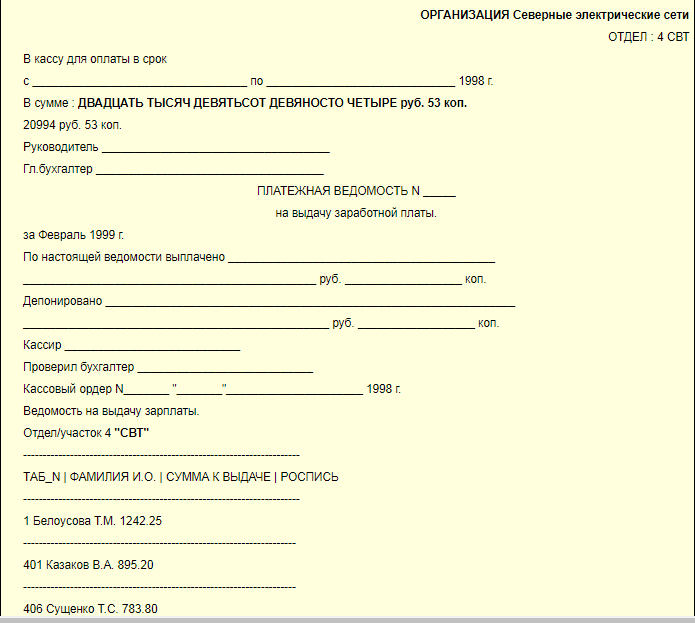

Выходными данными программы являются

1. Своды по предприятию, по категориям, по подразделениям, по шифрам затрат. (см. приложение 15 , 16 )

2. Ведомость на аванс

3. Ведомость должников

4. Ведомость алиментов

5. Расчетные листки (см. приложение 17 )

6. Ведомость на заработную плату ( см. приложение 16 )

Заключение

Рассматривая в общих чертах систему оплаты труда, стоит отметить много хороших сторон и очевидные преимущества, достигнутые ее организаторами.

Но для лучшего удовлетворения личных и социальных потребностей, для решения проблемы повышения эффективности продаж электроэнергии, работники предприятия должны быть поставлены в такие условия, которые побудят их создать высокоэффективное оборудование и улучшить использование производственных ресурсов. Для этого целесообразно построить механизм материальных стимулов по научно обоснованным критериям оценки деятельности предприятия, структурных подразделений. Мы говорим о необходимости использовать показатели, отражающие окончательный экономический результат работы каждого члена группы. Вовлечение работников в управление производством, развитие коллективных форм организации и оплаты труда заставляет увеличивать объективность его оценки, связывать оплату с конечными достигнутыми результатами. Такая оценка должна учитывать объем инвестированного труда, измеряемый по продолжительности рабочего времени, а также эффективность производства. Разработать такой механизм оценки труда, используемый как мера трудового вклада каждого работника и подразделений, означает найти ключ к решению глобальной задачи сознательной интеграции закона экономии времени в мотивационный механизм управления. В настоящее время в области вознаграждения менеджеров предприятия сложилась такая ситуация, для которой характерно полное расхождение ранее провозглашенных принципов с реальной реальностью. Их материальное благосостояние не только не связано с эффективностью производства, общественной полезностью продаваемой продукции, но даже с объемом продаж электроэнергии. Поэтому первым шагом на пути улучшения вознаграждения менеджеров должно стать изменение механизма формирования оплаты труда на предприятии.

Список литературы

1. https://www.bibliofond.ru/view.aspx?id=8013

2. https://www.bestreferat.ru/referat-60789.html

3. https://translate.google.ru

4. https://yandex.ru

5. https://yandex.ru/images/

6. http://e-biblio.ru/book/bib/doc/pir/mrkursov_prinfsist.html

Приложение 1 Пример 1 Приложение 2 Пример 2

Приложение 3. Пример 3

Приложение 4 Формула

Приложение 5 Карточка программы «Зарплата»

Приложение 6. Карточка предприятия

Приложение 7. Установка даты в программе

Приложение 8. Календарь

Приложение 9. Личная карточка

Приложение 10. Табель

Приложение 11. Списочные виды

Приложение 12. Удержание по списочному виду "Квартплата"

Приложение 13. Расчетный лист

Приложение 14. Расчетный лист

Приложение 15. Сводная ведомость начислений и удержаний по предприятию.

Приложение 16. часть 1/2

Приложение 16. Часть 2/2

Приложение 17. Часть 1/2

Приложение 17. Часть 2/2

- Учет наличных денежных средств в кассе предприятия (Теоретические аспекты учета денежных средств в кассе организации)

- Учет труда и заработной платы (Теоретические и методологические аспекты организации затрат на оплату труда)

- Бухгалтерский баланс организации и порядок его составления (Теоретические аспекты бухгалтерского баланса предприятия)

- Исковая давность и ее гражданско-правовое значение (Отличия сроков исковой давности от других видов сроков)

- Трудовые ресурсы торговой организации, на пример реально существующей организации (Теоретические аспекты анализа эффективности использования трудовых ресурсов организации)

- Особенности внешнего облика деловой женщины (Теоретическое исследование категории агрессия)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом ( изучение особенности формирования информационных и мотивационных структур в практике работы с персоналом)

- Понятие социального обеспечения (Виды источников социального обеспечения)

- Роль мотивации в поведении организации (Теоретические основы СПОСОБОВ мотивации труда персонала в целях эффективного развития организации)

- История развития средств вычислительной техники (Фоннеймановская архитектура ЭВМ)

- Применение объектно-ориентрованного подхода при проектировании информационной системы (Объектный подход при разработке программ)

- Алгоритмы сортировки данных (Алгоритмы устойчивой сортировки)