Стратегическое планирование, управление активами, адекватность капитала Московско - Парижский Банка

Содержание:

Введение

Коммерческие банки – универсальное кредитное учреждение, создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций.

Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные. Но все без исключения, проводимые банковские операции преследуют одну цель - увеличение доходов и сокращение расходов.

Цель курсовой работы – исследовать в теоретическом плане сущность и значение анализа активов коммерческих банков, а также проанализировать на конкретном примере состав и качество активов банка.

Исходя из цели работы, были поставлены следующие задачи:

- Краткая характеристика объекта-исследования

- Анализ и оценка динамики состава, объемов и структуры активов Банка

- Мероприятия по совершенствованию структуры активов банка

Глава 1. Анализ состава и структуры актива банка

1.1. Экономическое содержание и классификация активов банка

Активы банка – средства собственного капитала банка и средства вкладчиков, размещенные с целью получения прибыли. В активы банка входят: кассовая наличность, ссуды, инвестиции, ценные бумаги, недвижимость и другие объекты собственности, имеющие денежную оценку. Активы банка отражаются в активе бухгалтерского баланса банка.

Ликвидность банка - несомненно, более широкое понятие, подразумевающее «возможность выполнения совокупности обязательств перед всеми контрагентами за счёт достаточности собственного капитала, эффективного размещения средств по счетам актива и пассива баланса, а также возможности привлечения финансовых ресурсов через операции с ценными бумагами и рынок межбанковского кредитования».

Классификации активов банка по степени ликвидности и ее использование в банковской практике

С точки зрения ликвидности Активы банка делятся на:

1) высоколиквидные Активы (касса и приравнен к ней средства, корреспондентские и депозитные счета в ЦБ и другие КБ, векселя первоклассных эмитентов, некоторые государственные ценные бумаги с высокой степенью ликвидности),

2) ликвидные Активы (в течение 30 дней м.б. превращены в деньги - например, ссуды первоклассным заемщикам без пролонгации, МБК, кредиты в руб. и ин. валюте со сроком погашения до 30 дней др. платежи в пользу кредит. организации, подлежащие перечислению в ближайшие 30 дней),

3) низколикивидные Активы (время превращения в ДС больше года - д/ср кредиты, инвестиции ценны бумаги, 50% гарантий и поручительств, выданных банком сроком действия > года),

4) неликвидные Активы (просроченные и безнадежные долги за минусом ссуд, гарантированных Прав-вом, под залог ц/б, под залог драг. металлов)

КБ д. выполнять требования к ликвидности, а, следственно, иметь достаточный размер высоколиквидных, ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы ликвидности. Эти нормативы характеризуют оценку ликвидных Активов. При росте доли высоколиквидных и ликвидных активов растет качество активов в общем.

Классификация активов банка по степени риска в соответствии с Инструкцией ЦБ РФ №110-И.

1-ая группа: Уровень риска 0-2%:

- Средства на корр.сч. в ЦБ и на сч расчет.центров. (0)

- обязательные резервы, депонированные в ЦБ (0)

- Налич.валюта платеж. Документы, драгметаллы, в хранилищах и в пути. (2)

- Вложения в облигации ЦБРФ (0)

- Вложения в гос. Облогации стран из числа «группы развитых стран» (0)

2-ая группа: Уровень риска 10%:

- кредитн. требования, треб-я банка к заемщику гарантированные ЦБ РФ

- Кредитн. треб-я под гарантии правительств из числа «группы развитых стран», в части, под которую получены гарантии

- Вложения в гос. долговые обязательствава стран не из числа «развитых» и РФ

- Кредит. требования к Минфину.

- Учтенные векселя, выданные и акцептованные Федер. орг-ми исполнит. власти.

- Кредитные требования под залог драг металлов в слитках

3-я группа: Уровень 20%:

- Вложения в долг обязат субъектов РФ и органов гос управления

- Средства на корр.сч. в к/о-нерезидентах из числа «развитых»

- Кредит. требования к банкам «развитых» стран на срок до 90 календ дн.

- Кредитн требования под гарантиями Межд банк реконстр и развития

- Кредит требования под залог гос ц/б, долг обяз-в субъектов и орг-ов местного самоупр-я.

4-ая группа: Уровень 50%:

- Средства на корр.сч в банках резидентах и нерезидентах не из числа «развитых»

- Кредитные требования к банкам-резидентам со сроком размещения до 30 дней.

- Вложения в ц/б торгового портфеля.

5-ая группа: 100%: Все прочие активы банка.

Из каждого вида активов по Инструкции исключены те, на которые наложен арест.

1.2. Состав и структура активов банка

Виды активов банка Активы бывают двух видов: недоходные (не приносящие дохода) и доходные. Доходные активы банка — средства учетно-ссудных, банковских операций. У ссуды более низкий показатель ликвидности и более высокий показатель рисковости, нежели другие активы банка, но именно они обеспечивают главный доход. Банки выдают предприятиям ссуды на коммерческие цели и промышленное развитие, ссуды на недвижимость, межбанковские и потребительские кредиты. Мелкие банки держат в более крупных депозиты в обмен на услуги. Крупный банк может мелкому содействовать в покупке ценных бумаг, принимать чеки, производить операции в иностранной валюте и так далее. Если банк сообщает о банкротстве, его активы передают уполномоченной организации.

Активы коммерческого банка можно разделить на четыре основные категории:

а) наличные деньги и приравниваемые к ним средства;

б) инвестиции в ценные бумаги;

в) ссуды;

г) здания и оборудование.

1.3. Место и роль активов банка в банковской системе

Динамика и структура активов за 2014 год

Несмотря на замедление роста российской экономики, банковский сектор в целом развивался достаточно интенсивно: за год активы кредитных организаций выросли на 35,2% (с поправкой на курсовую динамику – на 18,3%), до 77,7 трлн. руб. (за 2013 год – на 16,0%). В результате опережающего роста банковских активов относительно роста ВВП отношение банковских активов к ВВП выросло с 86,8 до 108,7%.

Качество кредитного портфеля

За 2014 год удельный вес просроченной задолженности в общем объеме выданных кредитов повысился с 3,5 до 3,8%, в основном за счет роста доли просроченной задолженности по кредитам физическим лицам. При увеличении объема кредитов и прочих размещенных средств на 28,2% просроченная задолженность по ним возросла на 41,5% и по состоянию на 01.01.2015 составила 2 трлн. Руб.

Динамика и структура активов за 2015 год

Несмотря на спад российской экономики, в 2015 году банковский сектор в целом сохранял свою устойчивость. За год активы кредитных организаций выросли на 6,9% (с исключением влияния валютного курса – снизились на 1,6%), до 83,0 трлн. руб. (за 2014 год активы в номинальном выражении выросли на 35,2%). В результате опережающего роста банковских активов относительно ВВП их соотношение выросло с 99,6 до 102,7%.

Качество кредитного портфеля

Качество кредитного портфеля банков в 2015 году снижалось по объективным причинам, определяемым такими факторами, как падение цен на нефть, санкции, закрытие рынков капитала, – в этих условиях ухудшалось финансовое положение многих заемщиков, снижалось качество обслуживания ими задолженности по банковским кредитам. За 2015 год удельный вес просроченной задолженности в общем объеме кредитов экономике (не- финансовым организациям и физическим лицам) повысился с 4,7 до 6,7%, как из-за снижения качества ссуд, так и по причине замедления роста кредитного портфеля. При увеличении объема кредитов на 7,6% просроченная задолженность по ним возросла на 53,3% и по состоянию на 01.01.2016 составила 2,9 трлн. руб.

Динамика и структура активов за 2016 год

Основные показатели активных операций банковского сектора в 2016 году также находились под существенным влиянием динамики валютного курса. За год активы банковского сектора снизились на 3,5% (с исключением влияния валютного курса – прирост на 1,9%), до 80,1 трлн. рублей (за 2015 год активы в номинальном выражении возросли на 6,9%). Активы кредитных организаций, действующих на 01.01.2017, за 2016 год номинально снизились на 2,1%, а с исключением влияния валютного курса – увеличились на 3,4%. Из-за снижения активов и роста ВВП в номинальном выражении их соотношение за год снизилось с 99,71 до 93,0%.

Качество кредитного портфеля За 2016 год доля просроченной задолженности в общем объеме кредитов экономике (нефинансовым организациям и физическим лицам) по банковскому сектору в целом не изменилась (6,7%). При сокращении этих кредитов на 6,9% объем просроченной задолженности по ним снизился на 6,5%, до 2,7 трлн. рублей на 01.01.2017.

1.4. Анализ эффективности активов, как один из видов фундаментального анализа.

Метод Дюпон предназначит для определения факторов, которые влияли на рентабельность собственного капитала предприятия. Этого можно достичь путем декомпозиции показатели рентабельности собственного капитала на составные части. Декомпозиция означает разложение базового показателя на составные части. Уровень детализации показателя зависит от целей проведения такого анализа. Каждая из частей уравнения позволяет оценить один из аспектов деятельности компании, каждый из которых в конечном итоге определяет значение показателя рентабельности. В рисунке 1 показано, какие именно факторы можно учесть и на какие составные части можно разложить результат деятельности компании.

Рис. 1 Декомпозиция показателей в методе Дюпон

Результат анализа позволит определить, какие именно сферы деятельности компании повлияли на изменение рентабельности в течение периода исследования. Также он позволяет четко указать на аспекты, которые необходимо улучшать для повышения результативного показателя.

Как показано в рисунке 1, рентабельность собственного капитала является функцией рентабельности активов и левереджа (финансового рычага). Таким образом, данную зависимость можно отобразить следующим образом:

Рентабельность собственного капитала = Чистая прибыль / Средняя стоимость активов * Средняя стоимость активов / Средняя стоимость собственного капитала (1)

то есть

Рентабельность собственного капитала = Рентабельность активов * Левередж (2)

Как видно из формулы 2, добиться повышения рентабельности собственного капитала можно:

- увеличивая рентабельность активов;

- используя эффект левереджа компании более эффективно.

Если компания использует только собственный капитал и не привлекает обязательства, то левередж составит 1. Привлечение дополнительных обязательств приведет к росту показателя левереджа, а это обеспечит рост рентабельности собственного капитала при неизменной рентабельности активов. Поэтому в любой ситуации действует правило, что если расходы на привлечение и обслуживание обязательств являются более низкими, чем операционная маржа, то привлечение дополнительных обязательств будет благоприятно влиять на целевой показатель в модели Дюпон. В противном случае вместе с увеличением левереджа будет более резко снижаться рентабельность активов, что в конечном итоге приведет к снижению целевого показателя.

Показатель рентабельности активов также можно разложить на составные части, в таком случае формула Дюпон будет иметь вид:

Рентабельность собственного капитала = Чистая маржа * Оборачиваемость активов * Левередж (3)

или

Рентабельность собственного капитала = Чистая прибыль / Выручка * Выручка / Средняя стоимость активов * Средняя стоимость активов / Средняя стоимость собственного капитала (4)

Таким образом, появляются еще два фактора – чистая маржа и оборачиваемость активов. Увеличение этих показателей также положительно повлияет на результат. Достигнуть увеличения оборачиваемости активов можно путем улучшения политики управления дебиторской задолженностью, оптимизации структуры и объема запасов и т.д. Повысить чистую маржу можно благодаря сокращению расходов на каждый рубль произведенной продукции и предоставленных услуг.

Можно продолжать детализировать показатель Дюпон и разложить еще и чистую маржу на составные части. В таком случае формула будет иметь вид:

Рентабельность собственного капитала = Налоговое бремя * Процентное бремя * Доналоговая маржа * Оборачиваемость активов * Левередж (5)

Эта формула позволяет определить влияние налога на прибыль и процентных обязательств компании на конечный результат деятельности. Очевидно, что снижение налогового бремени и сокращение объема процентов к уплате обеспечит рост целевого показателя – рентабельности собственного капитала. Такие выводы являются очевидными, однако ценность метода Дюпон состоит в том, что он позволяет получить точные числа, которые указывают на возможный рост прибыли из-за воздействия на конкретный участок финансово-экономической работы предприятия.

Глава 2. Анализ и оценка состава и структуры актива Московско - Парижского Банка

2.1. Краткая характеристика объекта-исследования

АО «Московско-Парижский Банк» — небольшой по размеру активов столичный банк, сконцентрировавший свою деятельность на обслуживании компаний, действующих в строительном секторе экономики Московского региона. Ключевыми операциями для финансового учреждения являются обслуживание и кредитование корпоративных клиентов, а также операции на межбанковском рынке. Базовый капитал, используемый в качестве источника финансирования активных операций кредитной организации, сформирован за счет средств предприятий и организаций (38,0%). Бенефициарами общества выступает группа физических лиц, в которой мажоритарными акционерами являются Дмитрий Чуйко, Евгений Руднев и Евгений Хворов, совместно контролирующие порядка 60% акций общества.

Банк был образован в форме товарищества с ограниченной ответственностью и затем зарегистрирован Центральным Банком Российской Федерации в 1993 году. Свою деятельность банк ведет с 1994 года. Позднее в 2000 году кредитная организация изменила свою организационно-правовую форму на акционерное общество и уже в 2001 года произвела эмиссию своих обыкновенных именных бездокументарных акций. С марта 2005 года участвует в системе обязательного страхования вкладов физических лиц. В сентябре 2015 года организационно-правовая форма была изменена на АО.

На отчетную дату (01 Декабря 2017 г.) величина активов-нетто банка МОСКОВСКО-ПАРИЖСКИЙ БАНК составила 3.42 млрд.руб. За год активы уменьшились на -17,18%. Спад активов-нетто положительно повлиял на показатель рентабельности активов ROI (данные на ближайшую квартальную дату 01 Октября 2017 г.): за год рентабельность активов-нетто выросла с 0.51% до 2.25%.

Доля рынка «Московко-Парижского Банка».

2.2. Анализ и оценка динамики состава, объемов и структуры активов Банка

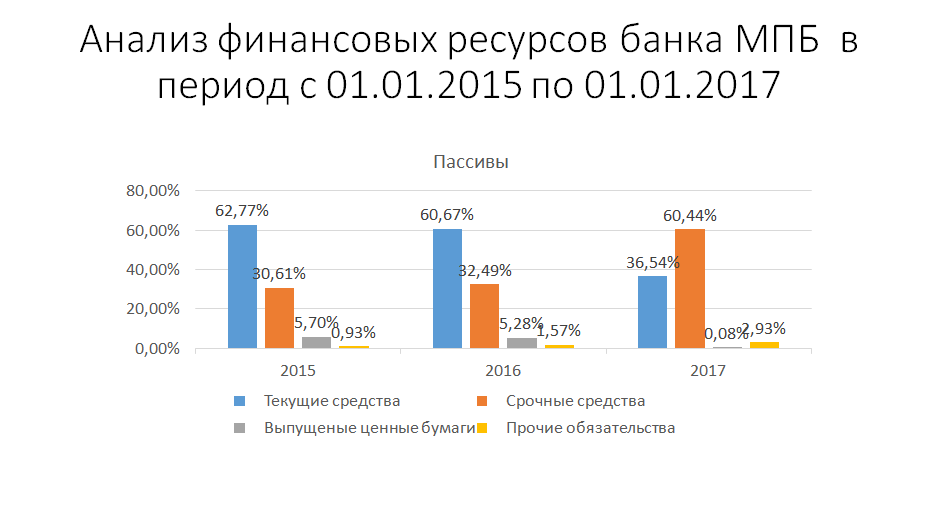

На графиках ниже представлен анализ финансовых ресурсов банка МПБ в период с 01.01.2015 по 01.01.2017 по пассивам. На данном графике видим наиболее выраженные показатели текущих и срочных средства банка. Проанализируем и рассмотрим их на следующих графиках.

На приведенных ниже графиках по текущим и срочных средствах сделаем вывод. На графике Текущие средства показатели юр. и физ. лиц в процентном соотношении уменьшаются, а на графике Срочные средства увеличиваются. Исходя из предыдущего слайда с графиком Пассивы видим уменьшение текущих средств и увеличение срочных средств.

2.3. Мероприятия по совершенствованию структуры активов банка

Для начала рассмотрим состав руководства и как оно менялось в приведенной таблице ниже.

|

Акционеры, руководство |

Текущая ответственность компетенции |

Предыдущие должностя |

|

Алексей Абрамов (35%) |

акционер |

Байкал инвест банк |

|

Владислав Мангутов (35%) |

акционер |

Байкал инвест банк |

|

Карчев Олег Геннадьевич (30%) |

акционер (Председатель Совета директоров) |

АО «БайкалИнвест- Банк» Председатель Совета директоров |

|

Левин Борис Вениаминович |

Вице-Президент Банка (Заместитель Председателя Совета директоров), независимый директор; |

ОАО БАНК «РОСТ» Вице-президент |

|

Винников Алексей Эдуардович |

Председатель Правления, член Совета директоров |

ОАО «Собинбанк» Финансовый 2010г директор КБ «ЛОКО-БАНК» (ЗАО) Заместитель начальника департамента финансов 2012г Филиал АО «БайкалИнвестБанк» в г. Москва Управляющий филиалом 2016г |

|

Порожняк Александр Михайлович |

член Совета директоров, независимый директор; |

ООО «УК «ЗемАктив» Операционный директор |

|

Хромова Татьяна Александровна |

член Совета директоров, независимый директор. |

АО «РОСТ БАНК» Директор юридического департамента |

Теперь посмотрим на динамику капитала банка МПБ за последние три года.

Рассмотрим 30 банков конкурентов и выделим из них наиболее сильных конкурентов. Сравнивать будем по срочным и текущим средствам, как физических, так и юридических лиц.

Проанализировав конкуренцию, выделяем 8 наиболее сильных конкурентов и анализируем их по активам и пассивам, физ.л. и юр.л.

Юридические лица

Физические лица

Заключение

АО «Московско-Парижский Банк» — небольшой по размеру активов столичный банк, сконцентрировавший свою деятельность на обслуживании компаний, действующих в строительном секторе экономики Московского региона. Ключевыми операциями для финансового учреждения являются обслуживание и кредитование корпоративных клиентов, а также операции на межбанковском рынке.

Анализируя финансовый ресурс Московско – Парижского банка в период с 01.01.2015 по 01.01.2017 видели большие изменения в текущих и срочных средствах банка. Анализируя более подробно эти, два показателя взяв за основу юридических и физических лиц, увидели на графике Текущие средства показатели юр. и физ. лиц в процентном соотношении уменьшаются, а на графике Срочные средства увеличиваются. Сделаем вывод что банк повышает свою ресурсную базу.

На данный момент Московско – Парижский Банк находиться на стабильном месте по отношению с банками конкурентами занимая позиции выше среднего по показателям, текущие и срочные средства физ.л. и юр.л., а так же активы и пассивы, физ.л. и юр.л.

Список использованной литературы

Основная литература:

- Федеральный закон РФ «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-1 (в последней редакции).

- Федеральный закон РФ от 30.12.2004г. № 218-ФЗ «О кредитных историях», (в последней редакции)

- Положение Банка России о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" №254-П от 26.03.2004 г. (в последней редакции)

- Положение Банка России о порядке формирования кредитными организациями резервов на возможные потери, №283-П от 20.03.2006 г. (в последней редакции).

- Банковское дело: учебник для вузов по экон. Специальности./ О.И. Лаврушин, Н.И.Валенцева и др.; под ред.О.И.Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016, 800 с.

- Лаврушин О.И. “Банковское дело: современная система кредитования”, учебное пособие, 7-е издание. – М.: КНОРУС, 2016 г., 360 с.

Дополнительная литература:

- Банковский менеджмент: учебник /кол. авторов: под ред. д-ра экон.наук, проф. О.И. Лаврушина. – 4-е изд., перераб. и доп. - М.: КНОРУС, 2016. – 554 с.

- Инструкция ЦБ РФ «Об обязательных нормативах банков» от 3 декабря 2012 г. № 139-И (в последней редакции).

- Указание Банка России от 3 июня 2010 г. № 2459-У "Об особенностях оценки кредитного риска по отдельным выданным ссудам, ссудной и приравненной к ней задолженности"

- Письмо Банка России от 04.04.2011 № 43-Т "О некоторых вопросах оценки качества ссуд".

- Письмо Банка России от 23. 06. 2004 № 70 – Т «О типичных банковских рисках».

- Указание Банка России от 30 апреля 2008 г. № 2005-У “Об оценке экономического положения банков” (в последней редакции).

- Кононенко К.Д. Особенности применения скоринговой модели при оценке кредитоспособности юридических лиц [Электронный ресурс] // Потенциал российской экономики и инновационные пути его реализации- Омск, 2015. - http://elibrary.ru/item.asp?id=26444724

- Доронина А.О., Рустамов В.Х., Езангина И.А. Проблемы оценки кредитоспособности юридических лиц коммерческими банками России [Электронный ресурс] //Управление. Бизнес. Власть.- №2,2016 - http://elibrary.ru/item.asp?id=26189147

- Потапова Е.А., Гуничева А.В. Обобщение зарубежного опыта организации оценки кредитоспособности и финансовой состоятельности заемщика – юридического лица [Электронный ресурс] // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление.- № 3(22), 2015 г. - http://elibrary.ru/item.asp?id=24891080

- Казарин А.В. Многообразие подходов к оценке кредитоспособности юридических лиц //Экономика и социум. - № 5-1 (18), 2015 г.

- Лыкова Н.М. Построение системы управления проблемными кредитами корпоративных заемщиков [Электронный ресурс] // Банковское кредитование – 2014. - № 2. – http://www.reglament.net/bank/credit/2014_2/get_article.htm?id=3153

Интернет-ресурсы:

|

№ |

Наименование портала (издания, курса, документа) |

Ссылка |

|

Основные учебные материалы |

||

|

Официальный сайт ЦБ РФ (Банка России) |

http://www.cbr.ru |

|

|

Журнал Деньги и кредит |

http://cbr.ru/publ/main.asp?Prtid=archive |

|

|

Журнал «Банковское дело» |

http://www.bankdelo.ru |

|

|

Журнал «Банковское кредитование» |

http://www.reglament.net/bank/credit/ |

|

|

Информационный портал Банкир.Ру |

http://www.bankir.ru/ |

|

|

Информационный портал Банки.Ру |

http://www.banki.ru/ |

|

|

Справочная правовая система «Консультант Плюс». |

www.consullant.ru |

|

|

Методические подходы к анализу и оценке кредитного портфеля банка внешними пользователями |

http://bankir.ru/technology/article/1378060 |

|

|

Информационный портал Банкир.Ру |

http://www.bankir.ru/ |

|

|

Информационный портал Банки.Ру |

http://www.banki.ru/ |

|

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках

- Внеоборотные активы предприятия

- Управление формированием затрат на предприятии

- Внеоборотные активы предприятия

- Налоговые правонарушения

- Межфирменная научно-техническая кооперация. Методы планирования инновационных процессов

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации

- Имидж спортивного мероприятия на примере международного детского фестиваля «Отважная пешка

- Теоретические аспекты применения проектных организационных структур

- Операции, производимые с данными.

- Осуществление предпринимательской деятельности с участием иностранных инвестиций

- Понятие корпорации как корпорации как социальной общности