Учет лизинговых операций

Содержание:

Введение

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств, из-за чего они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Альтернативой банковского кредита является финансовая аренда (лизинг).

Актуальность учета лизинговых операций в России, обусловлена, прежде всего тем, что объем лизингового бизнеса в 2017 году вырос на 48% и достиг 1,1 трлн. рублей, превысив исторический максимум. Драйверами рынка стали ж/д сегмент, который продемонстрировал рост впервые с 2011 года, а также автолизинг. Госсубсидирование продаж грузовых автомобилей и реализация отложенного спроса привели к увеличению числа лизинговых сделок и, как следствие, росту сегмента МСБ на 52%. Помимо розницы поддержку рынку оказал авиасегмент за счет сделок оперлизинга, доля которого по итогам прошлого года достигла на рынке 21%. Согласно прогнозу RAEX (Эксперт РА), в 2018-м развитию лизинга будут способствовать дальнейшее снижение кредитных ставок и программы господдержки, однако из-за высокой базы предыдущего года темп роста рынка замедлится до 20%.В ситуации, когда банковская система недостаточно хорошо развита и возможности получения инвестиционных кредитов ограничены, лизинг становится одним из наиболее доступных и эффективных способов финансирования развития и обновления производства. Острый экономический кризис, с которым столкнулись многие страны в начале 80-х годов, потребовал перестройки государственного регулирования экономики, перехода к развитию рыночных отношений. Основными направлениями экономических реформ в России стали приватизация (переход государственного имущества в частные руки), либерализация цен, финансовая стабилизация (борьба с инфляцией, укрепление курса национальной валюты). На основе этого возникли тесные связи между производителем и потребителем продукции, которые в свою очередь вызывают и развивают принципиально новые источники их финансирования и кредитования. Одним из таких новых источников стал лизинг.

Цель работы – рассмотреть учет лизинговых операций.

Исходя из цели работы, можно выделить следующие задачи исследования:

1. Рассмотреть понятия и сущность лизинга

2. Рассмотреть классификацию видов лизинга.

3. Изучить нормативно-правовое регулирование учета лизинговых операций.

4. Рассмотреть содержание и механизм лизинговой сделки.

5. Проанализировать: бухгалтерский учет лизинговых операций, а именно – отражение лизинговых операций в учете лизингодателя и лизингополучателя.

6. Проанализировать пути совершенствования и проблемы лизинговых операций и существующие риски лизинговых операций.

Объектом исследования выступают лизинговые операции.

Предметом исследования учет лизинговых операций.

Информационная база исследования достаточно обширна. В вопросах разработки и научных исследований на различных исторических этапах, закономерностей их развития в отечественной практике накоплен значительный опыт, научные и методологические основы которого обобщены в работах:

Методической основой курсовой работы послужили методы: аналитический, моделирование, индукция, дедукция, логический, сравнительно-правовой, историко-правовой метод, методы системного анализа, метод теоретико-правового прогнозирования, экономико-математический и экономико-статистический методы, метод аналогии.

Дипломная работа состоит из введения, трех глав разбитых на параграфы, заключения и списка использованной литературы.

Во введении обосновывается актуальность, рассматривается степень изученности данной темы, устанавливаются цель и задачи, определяются предмет и объект исследования.

Первая глава посвящена теоретическим основам учета лизинговых операций. Во второй главе проводится анализ бухгалтерского учета лизинговых операций.

В третьей главе проанализированы пути совершенствования и проблемы лизинговых операций.

Заключение содержит итоговые выводы по исследованию в соответствии с поставленными во введении задачами.

Глава 1. Экономическая сущность и классификация лизинговых операций

1.1 Понятия и сущность лизинга

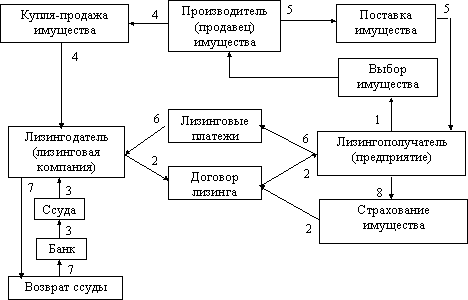

Слово «лизинг» является русской транскрипцией соответствующего термина «lease», что в переводе означает «аренда». Возникает вопрос, зачем появилось слово лизинг, и чем он отличается от аренды, хорошо известной у нас в стране. Под арендой понимается сдача имущества во временное владение и пользование за определенную плату. Одним из инструментов, который широко используется на Западе и служит важным источником новых инвестиций, является финансовая аренда, или финансовый лизинг, или, что не совсем корректно, но короче, – просто лизинг. В финансовом лизинге между производителем имущества и его пользователем возникает финансовый посредник, который берется финансировать сделку. Финансовый лизинг – комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определенную плату. Классический лизинг предусматривает участие в нем трех сторон: лизингодателя, лизингополучателя, продавца (поставщика) имущества. Лизинг – вид инвестиционной деятельности, при котором имущество по указанию лизингополучателя приобретается лизинговой компанией и передается во владение и пользование лизингополучателю на основании договора лизинга за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

При операциях лизинга оказываются разделенными право собственности, которое остается за лизингодателем, и право владения (т.е. право использования по своему усмотрению), которое переходит к лизингополучателю – промышленной или торговой организации.

Современное российское законодательство позволяет применять к оборудованию, передаваемому в лизинг, ускоренные сроки амортизации и относить лизинговые платежи лизингополучателя на себестоимость продукции, что позволяет сокращать налоговые отчисления и делает лизинг наиболее привлекательным способом приобретения имущества.

Лизинг является наиболее выгодным из финансовых инструментов, позволяющих осуществлять крупномасштабные капитальные вложения в развитие материально-технической базы любого производства. По сравнению с другими способами приобретения оборудования (оплата по факту поставки, покупка с отсрочкой оплаты, банковский кредит и т.д.) лизинг имеет ряд существенных преимуществ:

– лизинг дает возможность организации-лизингополучателю расширить или модернизировать производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств;

– смягчается проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределяются на весь срок действия договора, высвобождаются средства для вложения в другие виды активов;

– не привлекается заемный капитал, и в балансе организации поддерживается оптимальное соотношение собственного и заемного капиталов.

Тем самым сохраняется возможность для получения кредита в банке. Кроме того, организации проще получить имущество в лизинг, чем кредит на его приобретение, так как лизинговое имущество выступает в качестве обеспечения по договору лизинга. Срок договора лизинга может составлять до трех лет. И что еще немаловажно: лизинг позволяет значительно и, главное, легально минимизировать налогообложение бизнеса, так как лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль.

Лизинговое имущество является объектом основных средств, методология его учета на балансе экономического субъекта соответствует основополагающим принципам учета основных средств. Однако в связи с наличием особенностей лизинговых операций их отражение в бухгалтерском учете субъектов лизингового договора имеет свою специфику.

Объектом лизинга могут быть здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Регулирование отношений по договору лизинга осуществляется в соответствии с параграфом 6 главы 34 ГК РФ и Федеральным законом от 29.10.98 г. №164-ФЗ (в ред. на 18.07.05 г.) «О финансовой аренде (лизинге)» (далее – Закон №164-ФЗ). Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению.

Субъектами лизинговой сделки выступают стороны лизингового договора, имеющие непосредственное отношение к объекту лизинга.

1. Лизингодатель (арендодатель) – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств, приобретает в собственность имущество. Ими могут выступать:

– банки и их филиалы, в уставе которых предусмотрен этот вид деятельности;

– финансовые лизинговые компании;

– специальная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берут на себя весь комплект услуг нефинансового характера (содержание и ремонт имущества, консультации по его использованию, замену изношенных частей);

– Любое предприятие, для которого лизинг является не профилирующей, но не запрещенной уставом сферой предпринимательства, если оно имеет финансовые источники для проведения лизинговых операций. Прежде всего, это страховые компании.

2. Лизингополучатель (арендатор) – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок, на определенных условиях, во временное владение и в пользование в соответствии с договором лизинга.

3. Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с договором купли - продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с договором купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового права отношения.

Любой из субъектов лизинга может быть как резидентом, так и не резидентов РФ, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством РФ.

1.2 Классификация видов лизинга

В настоящее время в хозяйственной практике развитых стран применяются различные виды лизинга, каждый из которых характеризуется своими специфическими особенностями. Наиболее распространенными являются:

– оперативный (сервисный) лизинг;

– финансовый (капитальный) лизинг;

– возвратный лизинг;

– долевой лизинг (с участием третьей стороны);

– прямой лизинг, сублизинг.

Все существующие виды подобных соглашений являются разновидностями двух базовых форм лизинга – оперативного либо финансового. Федеральный закон от 29.10.1998 №164-ФЗ «О лизинге» регулирует три основных вида лизинга: оперативный, финансовый и возвратный (по сути, является разновидностью финансового лизинга) [13].

В настоящее время в хозяйственной практике развитых стран применяются различные виды лизинга, каждый из которых характеризуется своими специфическими особенностями. Наиболее распространенными являются: оперативный (сервисный) лизинг, финансовый (капитальный) лизинг, возвратный лизинг, долевой лизинг (с участием третьей стороны), прямой лизинг, сублизинг.

Все существующие виды подобных соглашений являются разновидностями двух базовых форм лизинга – оперативного либо финансового. Федеральный закон от 29.10.1998 №164-ФЗ «О лизинге» регулирует три основных вида лизинга: оперативный, финансовый и возвратный (по сути, является разновидностью финансового лизинга) [13].

Оперативный (сервисный) лизинг – это соглашение о текущей аренде. Как правило, срок такого соглашения меньше периода полной амортизации арендуемого актива. Таким образом, предусмотренная контрактом арендная плата не покрывает полной стоимости актива, что вызывает необходимость сдавать его в лизинг несколько раз.

Важнейшая отличительная черта оперативного лизинга – право лизингополучателя (арендатора) на досрочное прекращение контракта. Подобные соглашения также могут предусматривать указание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. При этом стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно.

К основным объектам оперативного лизинга относятся быстро устаревающие виды оборудования (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.) и технически сложные, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиалайнеры, железнодорожный и морской транспорт). лизинг капитал финансовый

Недостатки оперативного лизинга: более высокая, чем при других формах лизинга, арендная плата; требования о внесении авансов и предоплат; наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды; прочие условия, призванные снизить и частично компенсировать риск владельцев имущества.

Финансовый (капитальный) лизинг – долгосрочное соглашение, предусматривающее полную амортизацию арендуемого оборудования за счет платы, вносимой арендатором. Поскольку подобные соглашения не допускают возможности досрочного прекращения аренды, правильное определение величины периодической платы обеспечивает владельцу полное возмещение понесенных затрат на приобретение и содержание оборудования, а также требуемую норму доходности. При этой форме лизинга все расходы по установке и текущему обслуживанию имущества возлагаются, как правило, на арендатора. Часто подобные соглашения предусматривают право арендатора на выкуп имущества по истечении срока контракта по льготной или остаточной стоимости (такая стоимость может быть чисто символической, например 1 долл.).

В отличие от оперативного финансовый лизинг существенно снижает риск владельца имущества. По сути, его условия во многом идентичны договорам, заключаемым при получении долгосрочных банковских кредитов, так как предусматривают полное погашение стоимости оборудования (займа); внесение периодической платы, включающей стоимость оборудования и доход владельца (выплата по займу – основная и процентная части); право объявить арендатора банкротом, если он не способен выполнить соглашение, и т.д.

К объектам финансового лизинга относится недвижимость (здания и сооружения), а также средства производства.

Финансовый лизинг служит базой для образования двух других форм долгосрочной аренды – возвратной и долевой (с участием третьей стороны).

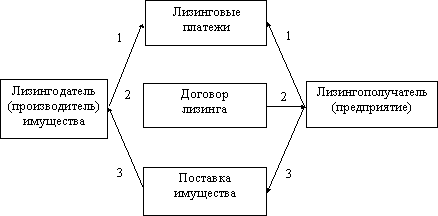

Возвратный лизинг представляет собой систему из двух соглашений, при которой владелец продает оборудование в собственность другой стороне с одновременным заключением договора о его долгосрочной аренде у покупателя. В качестве покупателя здесь обычно выступают коммерческие банки, инвестиционные, страховые или лизинговые компании. В результате проведения такой операции меняется лишь собственник оборудования, а его пользователь остается прежним, получив в свое распоряжение дополнительные средства финансирования. Инвестор же, по сути, кредитует бывшего владельца, получая в качестве обеспечения право собственности на его имущество. Подобные операции часто проводятся в условиях делового спада в целях стабилизации финансового положения организаций.

Схематично процедура осуществления финансового лизинга представлена на рисунке 1.

Рисунок 1 - Схема финансового лизинга

Долевой лизинг – еще одна разновидность финансового лизинга, предусматривающая участие в сделке третьей стороны – инвестора, в качестве которого обычно выступает банк, страховая или инвестиционная компания.

В этом случае лизинговая фирма, предварительно заключив контракт на долгосрочную аренду некоторого оборудования, приобретает его в собственность, оплатив часть стоимости за счет заемных средств.

В качестве обеспечения полученного займа используются приобретенное имущество (как правило, на него оформляется закладная) и будущие арендные платежи, соответствующая часть которых может выплачиваться арендатором непосредственно инвестору. При этом лизинговая компания пользуется преимуществами «налогового щита», возникающего в процессе амортизации оборудования и погашения долговых обязательств. Основные объекты этой формы лизинга – дорогостоящие активы (например, оборудование для добывающих отраслей и т.д.).

При прямом лизинге арендатор заключает с лизинговой компанией соглашение о покупке требуемого оборудования с последующей сдачей ему в аренду. Часто соглашение об аренде может быть заключено непосредственно производителем (рисунок 2).

Рисунок 2 - Схема прямого лизинга

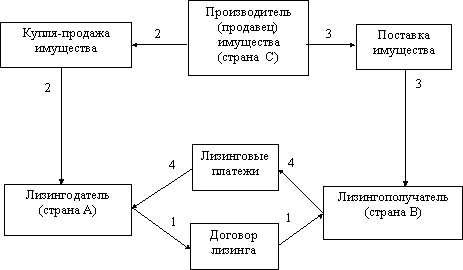

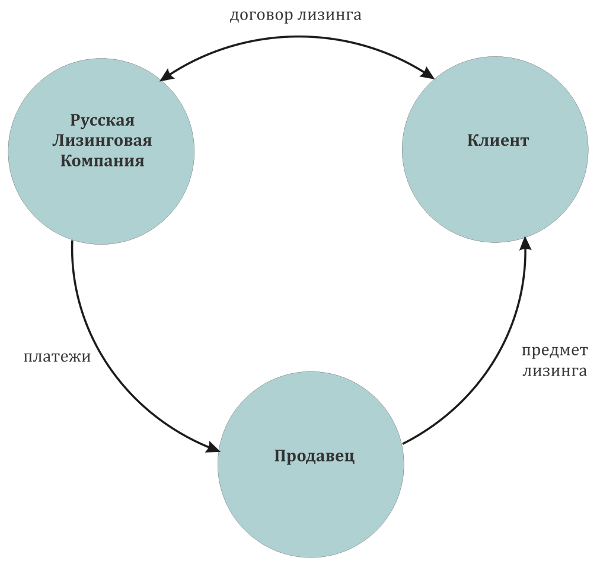

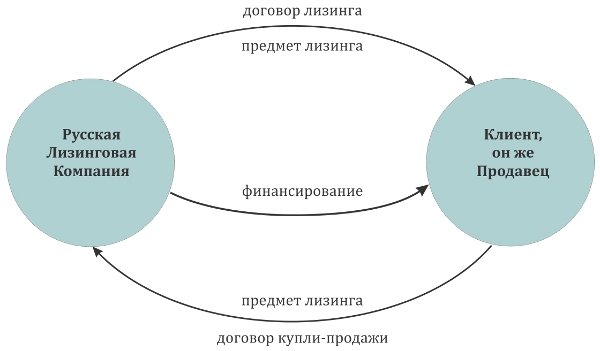

Косвенный лизинг – предусматривает передачу имущества в лизинг через посредников (рисунок 4). В основе большинства лизинговых сделок лежит процесс косвенного лизинга, который во многом похож на продажу продукции в рассрочку. Посредник, он же лизингодатель, сначала финансирует имущество производителя и передает его лизингополучателю, а затем получает от него лизинговые платежи.

Рисунок 3 - Схема косвенного лизинга

Сублизинг – особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга.

При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. Согласно Федеральному закону от 29.10.1998 №164-ФЗ «О лизинге» переуступка лизингополучателем третьему лицу своих обязательств по выплате лизинговых платежей третьему лицу не допускается. При передаче предмета лизинга в сублизинг обязательным должно являться согласие лизингодателя в письменной форме [13].

Международный сублизинг, являющийся разновидностью международного лизинга, также регулируется этим Федеральным законом. Отличительной особенностью международного сублизинга является перемещение предмета лизинга через таможенную границу РФ только на срок действия договора сублизинга.

Рисунок 4 - Схема транзитного международного лизинга

При сублизинге основной арендодатель получает преимущественное право на получение арендных платежей. В договоре обычно обуславливается, что в случае банкротства третьего звена арендная плата поступает основному арендодателю.

В основе приведенной классификации лизинга лежат его сроки и, естественно, различный характер использования арендуемого имущества. Кроме этого, лизинг подразделяется еще и по национальной принадлежности его участников: внутренний и международный. В последнем случае в сделке принимают участие стороны, представляющие разные страны; здесь также возможны варианты:

– экспортный лизинг – когда производитель оборудования и лизингодатель находятся в одной стране, а лизингополучатель из другой (в этом случае лизинг стимулирует экспорт ценностей из первой страны, а для страны получателя является эффективным способом привлечения ресурсов в иностранной валюте);

– импортный лизинг – когда лизингодатель и лизингополучатель находятся в одной стране, а поставщик – из другой (в этом случае лизинг выполняет функцию стимулирования импорта);

– транзитный лизинг – все участники сделки находятся в разных странах.

Исходя из особенностей организации отношений между заемщиком и сдающим в наем, выделяется прямой лизинг, когда изготовитель или владелец имущества выступает в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду ведется через третье лицо.

По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный), при котором договор лизинга продолжается по истечении первого срока контракта. На практике применяются и другие виды лизинга.

1.3 Нормативно-правовое регулирование учета лизинговых операций

Получивший широкое распространение в экономической практике многих стран с развитой экономикой лизинг является сравнительно новым (особенно для России) явлением. В 90-е годы была сформулирована правовая база, регулирующая и стимулирующая развитие лизинга в Российской федерации.

В настоящее время в основном завершено формирование специальной нормативной базы лизинга, которая предоставлена следующими документами:

Гражданский кодекс РФ от 26.01.1996г. № 14-ФЗ (ред. от 08.05.2010г.), Ч. II. - Гл. 34 «Аренда». П. 6 «Финансовая аренда (лизинг)», регулирующий экономические отношения, вытекающие из договора лизинга, который является разновидностью арендных отношений; права и обязанности арендатора и продавца; переход рисков случайной гибели или случайной порчи имущества. ГК РФ устанавливает, что предметом лизинга могут быть любые неупотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Налоговый кодекс РФ от 05.08.2000г. №117-ФЗ (ред. от 28.12.2010г.), Ч. II., в котором говорится, что первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования; имущество, переданное в финансовую аренду по договору лизинга, включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды; организация имеет право применять специальный коэффициент при начислении амортизации; расходы по приобретению переданного в лизинг имущества, признаются в качестве расхода в тех отчетных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

Федеральный закон «О финансовой аренде (лизинге)» от 29.10.1998г. № 164-ФЗ, (ред. от 08.05.2010г.), целями которого являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования. В настоящем Федеральном законе определены правовые и организационно-экономические особенности лизинга.

Федеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 25.02.1999г. № 39-ФЗ, в котором говорится о развитии лизинга в РФ [14].

Приказ Минфина РФ от 13.10.2003г. № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств», (ред. от 25.10.2010г.), определяет порядок организации бухгалтерского учета основных средств.

Понятие «финансовая аренда» используется в проекте ПБУ «Учет аренды» (и МСФО 17) и в статье 665 ГК РФ, но имеют существенные отличия [2,15]. Гражданский кодекс определяет аренду финансовой в том случае, когда арендодатель приобретает имущество, указанное арендатором, с целью передачи арендатору. В проекте ПБУ «Учет аренды» аренда считается финансовой независимо от условий приобретения имущества. После вступления в силу ПБУ «Учет аренды» лизинговые операции в бухгалтерском учете лизингодателя и лизингополучателя будут отражаться следующим образом. Основные правила учета лизинговых операций приведены Перечисленные нормативные документы являются важной законодательной и методологической основой развития российского лизингового бизнеса.

1.4 Содержание и механизм лизинговой сделки

Лизинговая сделка состоит из отношений купли-продажи и отношений, связанных с временным использованием имущества. С точки зрения обязательственного права эти отношения могут быть реализованы с помощью двух видов договоров: купли-продажи и лизинга. Лизингодатель, заключая договор купли-продажи, выступает как продавец и покупатель. Пользователь имущества, юридически не участвуя в договоре купли-продажи, является активным участником этой сделки, выбирая оборудование и поставщика. На лизингодателя ложится обязанность финансового обеспечения сделки. Далее покупатель имущества сдает его во временное пользование, выступая как лизингодатель. Лизинговая сделка, в свою очередь, представляет собой совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Лизинговая сделка включает в себя следующие этапы:

- пользователь (после вступления в лизинговые отношения лизингополучатель) сообщает лизинговой компании, какое оборудование ему необходимо;

- лизинговая компания, убедившись в ликвидности проекта, покупает это оборудование у фирмы-изготовителя или другого юридического или физического лица, продающего имущество, являющееся объектом лизинга;

- лизинговая компания (лизингодатель), став собственником оборудования, передает его во временное пользование с правом дальнейшего выкупа (определяется договором) лизингополучателю, получая взамен лизинговые платежи.

Согласно российскому законодательству существуют две основные формы лизинга: внутренний и международный. При осуществлении внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами РФ. Внутренний лизинг регулируется законодательством РФ. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом РФ.

Если лизингодателем является резидент РФ, т.е. предмет лизинга находится в собственности резидента РФ, договор международного лизинга регулируется законодательством РФ, соответственно, если лизингодателем является нерезидент РФ, т.е. предмет лизинга находится в собственности нерезидента РФ, то договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

Федеральный закон от 29.10.1998 №164-ФЗ «О лизинге» определяет три основных типа лизинга: долгосрочный лизинг – лизинг, осуществляемый в течение трех и более лет; среднесрочный лизинг – лизинг, осуществляемый в течение от полутора до трех лет; краткосрочный лизинг – лизинг, осуществляемый в течение менее полутора лет.

1.5 Схема лизинговых сделок

Это классический финансовый лизинг и возвратный лизинг.

- Схема работы по классическому финансовому лизингу.

Классический финансовый лизинг характеризуется трехсторонними взаимоотношениями Продавец-Лизингодатель (Покупатель)-Лизингополучатель. По заявке лизингополучателя лизингодатель приобретает в свою собственность у продавца необходимое имущество и передает его в лизинг лизингополучателю на срок, приближающийся по продолжительности к сроку амортизации всей или большей части стоимости имущества.

Рисунок 5. Схема работы по классическому финансовому лизингу

Основные признаки, характеризующие финансовый лизинг, состоят в следующем:

- лизингодатель приобретает имущество не для собственного использования, а для передачи его в лизинг Лизингополучателю;

- право выбора имущества и его продавца принадлежит Лизингополучателю;

- продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется Лизингополучателю и принимается им в эксплуатацию;

- претензии по качеству имущества, его комплектности и по гарантийному обслуживанию Лизингополучатель направляет непосредственно продавцу имущества;

- риск случайной гибели, повреждения и порчи имущества переходит от Продавца к Лизингополучателю после подписания акта приемки-передачи имущества.

- Схема работы по возвратному лизингу

При возвратном лизинге между Лизингодателем и Лизингополучателем заключаются одновременно два основных договора: купли-продажи и лизинга. При этом по договору купли-продажи лизингополучатель продает лизингодателю собственное имущество, одновременно получая его же в пользование по договору лизинга.

Как правило, целью операции возвратного лизинга является пополнение оборотных средств (повышение ликвидности) лизингополучателя за счет продажи собственных активов, свободных от каких-либо обременений.

Преимущества возвратного лизинга для лизингополучателя состоят в следующем: он получает от лизинговой компании стоимость оборудования, возвращает затраченные на его закупку средства, сохраняя при этом за собой право владения и пользования этим имуществом.

При этом сохраняются предусмотренные законодательством налоговые льготы для лизинговых операций в части ускоренной амортизации и отнесения лизинговых платежей на себестоимость.

Рисунок 6. Схема работы по возвратному лизингу

Таким образом, возвратный лизинг часто является наиболее эффективным способом улучшения финансового положения предприятия.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

2.1 Отражение лизинговых операций в учете лизингодателя

Лизинг является одной из разновидностей финансовой аренды. Его особенность состоит в том, что по договору аренды арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного продавца и предоставить арендатору это имущество за плату во временное пользование для предпринимательских целей [15, 17]. В свою очередь, арендатор (лизингополучатель) без больших капитальных затрат в течение длительного времени постепенно оплачивает его в виде арендных платежей [18, 19].

Лизингодатель является собственником приобретенного имущества в течение срока договора лизинга, т. е. до момента выкупа его лизингополучателем. Приобретая имущество для передачи по договору лизинга, лизингодатель в соответствии с п. 8 ПБУ 6/01 формирует первоначальную стоимость передаваемого имущества на счете 08 «Вложения во внеоборотные активы».

Таблица 1.

Учет операций по договору лизинга, если по условиям договора имущество учитывается на балансе лизингодателя

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Лизингодатель |

||

|

1. Приобретено лизинговое имущество |

08 |

60 |

|

2. Учтен НДС |

19 |

60 |

|

3. Отражены расходы на доставку, монтаж и др. лизингового имущества |

08,19 |

70,69,76, и др. |

|

4. Оприходовано имущество, предназначенное для сдачи в аренду по договору лизинга |

03 |

08 |

|

5. Зачтено НДС |

68 |

19 |

|

6. Оплачен счет поставщика |

60 |

51 |

|

7. Передано лизинговое имущество лизингополучателю |

03 «Имущество, переданное лизингополучателю» |

03 |

|

8. Начислена амортизация по лизинговому имуществу |

20 |

02 |

|

9. Отражены прочие затраты по осуществлению лизинговой деятельности |

20 |

10, 70, 69,и др. |

|

10. Отражены причитающиеся по договору лизинга суммы лизинговых платежей |

62 |

90-1 |

|

11. Начислен НДС |

90-3 |

68 |

|

12. Списаны затраты на осуществление лизинговой деятельности |

90-2 |

20 |

|

13. Поступили лизинговые платежи |

50, 51 |

62 |

|

Лизингополучатель |

||

|

1.Получено лизинговое имущество |

001 |

60 |

|

2. Начислены причитающиеся лизингодателю лизинговые платежи |

20,25,26,и др. |

60,76 |

|

3. Учтен НДС: |

19 |

60,76 |

|

Принят к налоговому вычету НДС |

68 |

19 |

|

4. Перечислены лизинговые платежи |

60,76 |

51 |

|

5. Возвращено лизинговое имущество |

60,76 |

001 |

|

6. Выкуплено лизинговое имущество |

60,76 |

001 |

|

Одновременно на стоимость, числящуюся на счете001 |

01 |

02 |

После того как объект, предназначенный к сдаче в лизинг, готов к использованию (сформирована его первоначальная стоимость), имущество учитывается по дебету счета 03 «Доходные вложения в материальные ценности», субсчет 1 «Имущество для сдачи в аренду» и кредиту счета 08 «Вложения во внеоборотные активы» отражая это следующими бухгалтерскими записями: - на покупную стоимость Д-т 08 К-т 60; - на сумму НДС Д-т 19 К-т 60; - на первоначальную стоимость при постановке на учет Д-т 03/1 К-т 08. Бухгалтерский учет лизинговых операций регулируется приказом Минфина РФ от 17.02.97 г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга», Федеральным законом от 29.10.98 г. №164-ФЗ «О лизинге», другими документами согласно которым возможны два варианта учета объектов лизинга: на балансе лизингодателя или на балансе лизингополучателя (выбранный способ закрепляется в договоре лизинга). Учет операций лизинга в случае, когда имущество числится на балансе лизингодателя. Этот вариант лизинга используется в случае, когда договором лизинга предусмотрен возврат лизингополучателем объектов основных средств лизингодателю по окончании срока договора лизинга [20].

Все расходы на осуществление лизинговой деятельности в течение месяца лизингодатель учитывает на дебете счета 20 «Основное производство» с кредита счетов материальных, расчетных, амортизации Д-т 20 К-т 10, 70, 69, 71,76, 02.

В конце месяца их полностью списывают со счета 20 «Основное производство» на счет 90 «Продажи», субсчет 2 «Себестоимость продаж» в сумме фактических затрат Д-т 90/2 К-т 20. Причитающаяся сумма лизинговых платежей по договору лизинга, включая НДС, отражается записью Д-т 62 К-т 90/1. Одновременно происходит начисление НДС по лизинговому платежу Д-т 90/3 К-т 68. Поступление лизинговых платежей от лизингополучателя отражается Д-т 51 К-т 62. При возврате лизингового имущества и прекращении его использования для лизинга, лизингодатель переводит его в состав собственных основных средств учитывая по дебету счета 01 «Основные средства», субсчет «Собственные основные средства» и кредиту счета 03 «Доходные вложения в материальные ценности», субсчет «Имущество, предназначенное для сдачи в лизинг» Д-т 01/1 К-т 03/1 [22]. Таким образом, учет лизингового оборудования зависит от того на чьем балансе учитывается лизинговое имущество: на балансе лизингодателя или лизингополучателя

Отражение операций финансовой аренды (лизинга) в бухгалтерском учете зависит от того, на чьем балансе – лизингодателя или лизингополучателя – будет учитываться имущество в соответствии с условиями договора лизинга. В соответствии с п. 2 ст. 31 Федерального закона от 29 октября 1998г. №164-ФЗ «О финансовой аренде (лизинге) «амортизационные отчисления производит сторона договора, на балансе которой находится предмет лизинга».

2.2 Отражение лизинговых операций в учете у лизингополучателя

Острая необходимость модернизации структурообразующих отраслей промышленного комплекса Российской Федерации ставит задачу поиска эффективных источников финансирования долгосрочных реальных инвестиций. Одним из эффективных инструментов инвеcтирования в реальный сектор экономики стал лизинг. Лизинг стоит рассматривать не как приобретение основных фондов в рассрочку, а как эффективный механизм финансирования технической модернизации внеоборотных активов. Экономическая эффективность данного инструмента полностью зависит от налоговых льгот. Основа их генерации формируется именно в бухгалтерском учете деятельности лизингополучателя. Корректная учетная работа, более полное использование получения налоговых льгот повышают эффективность использования самой схемы финансирования и эффективность хозяйствования реципиента. Дан перечень основных методологических проблем учета операций по финансовой аренде, проанализирована их природа.

Отмечено, что изменения законодательства, рыночной конъюнктуры, налоговой политики государства и ряд иных факторов могут повлечь за собой появление новых трудностей, требующих моментального преодоления предприятиями-лизингополучателями. Ключевые слова: лизинговый договор, лизингополучатель, лизингодатель, лизинговые операции, учет затрат, учет налогов Действующее законодательство Российской Федерации [1, 2, 3, 4,16,17] предполагает учет лизингового имущества может быть как у лизинговой компании, так и у предприятия - реципиента. Приведем специфику ведения бухгалтерского учета операций по договору финансовой аренды у предприятия-реципиента, при условии, что стороной на чьей стороне учитывается предмет лизингового договора, согласно закрепленным условиям договора аренды, является лизингодатель. Хозяйственные операции по получению предмета лизинга в соответствии с договором. В том случае если по условиям сделки арендуемое основное имущество числится в составе имущественного комплекса лизинговой компании, то лизингополучатель ведет учет его стоимости на забалансовом счете 001 субсчет «Основные средства, полученные в лизинг», в оценке, указанной в лизинговом договоре. Практический опыт ведения операций позволяет нам предлагать указывать величину всех договорных обязательств по сделке без НДС. Стоит акцентировать внимание на то, что в позиции Минфина РФ [25] нет ясного понимания в каком именно размере должна отражаться стоимость арендованного основного имущества на счете 001 «Арендованные основные средства». Таким образом, в Российской практике сформировалось два.

Таблица 2.

Учет операций по договору лизинга, если по условиям договора имущество учитывается на балансе лизингополучателя

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Лизингодатель |

||

|

1. Приобретено лизинговое имущество |

08 |

60 |

|

Учтен НДС |

19 |

60 |

|

2. Оприходовано имущество, предназначенное для сдачи в аренду по договору лизинга |

03 |

08 |

|

3. Принят к налоговому вычету НДС |

68 |

19 |

|

4. Оплачен счет поставщика |

60 |

51 |

|

5. Передано лизинговое имущество лизингополучателю |

||

|

На сумму задолженности по лизинговым платежам (с НДС) за весь срок действия договора |

76 «Задолженность по лизинговым платежам» |

91-1 |

|

На стоимость лизингового имущества |

91-2 |

03 |

|

Начислен НДС |

91-2 |

76-НДС |

|

На разницу между общей суммой лизинговых платежей (без НДС) и стоимостью лизингового имущества |

91-9 |

98-1 |

|

Одновременно на стоимость лизингового имущества |

011 |

|

|

6. Поступили от лизингополучателя лизинговые платежи |

51 |

76 «Задолженность по лизинговым платежам» |

|

Одновременно на сумму разницы, учитываемой на счете 98, в части, приходящейся на сумму платежа |

98-1 |

90-1 |

|

Начислен НДС |

76-НДС |

68 |

|

Возвращено лизинговое имущество: |

||

|

На сумму остаточной стоимости на основе первичного документа лизингополучателя |

03 |

76 «Задолженность по лизинговым платежам» |

|

Лизингополучатель |

||

|

1. Получено лизинговое имущество |

08 |

76 «Лизинговые обязательства» |

|

2. Учтен НДС |

19 |

76 «Лизинговые обязательства» |

|

3. Введено в эксплуатацию лизинговое имущество |

01-1 «лизинговое имущество» |

08 |

|

4. Начислены лизинговые платежи за отчетный период |

76 «Лизинговые обязательства» |

76 «Задолженность по лизинговым платежам» |

|

5. Перечислены платежи лизингодателю |

76 «Задолженность по лизинговым платежам» |

51 |

|

6. Зачтен НДС с начисленных лизинговых платежей |

68 |

19 |

|

7. Начислена амортизация лизингового имущества |

20,25,26 и др. |

02-1 |

|

8. Возвращено лизинговое имущество (при условии погашения всей суммы лизинговых платежей) |

02-1 |

01-1 |

|

9. Выкуплено лизинговое имущество (при условии погашения всей суммы лизинговых платежей) |

01 02-1 |

01-1 02 |

Таким образом, в Российской практике сформировалось два подхода учета операций по получению объекта лизинга:

1. Отражение на счете 001 «Арендованные основные средства» сумму задолженности по договору без НДС.

2. Учет всех хозяйственных операций образующихся при получении имущества в лизинг.

Альтернативный подход предусматривает использование дополнительных забалансовых счетов по учеты стоимости объекта финансовой аренды и взаиморасчетов с лизинговой компанией. Так, стоимость лизингового имущества учитывается арендатором на счете 001 «Арендованные основные средства», субсчет «Основные средства, полученные в лизинг» по стоимости, сформированной лизинговой компанией, а обязательства по лизинговому контракту ведутся на забалансовом счете 012 «Расчеты по договору лизинга» [31].

Хозяйственные операции по учету текущих лизинговых платежей. В период продолжительности реализации договора финансовой аренды, реципиент вносит в регистры бухгалтерского учета исключительно необходимые к уплате текущие лизинговые обязательства. Необходимо отметить тот факт, что в российской практике учета текущие обязательства по договору лизинга считаются расходами арендатора по основным видам деятельности в том случае, если предмет лизинга эксплуатируется в основной деятельности лизингополучателя. Текущие лизинговые платежи признаются в том учетном периоде, в котором они начислены, вне зависимости от факта произведения фактической оплаты. В практике нашел применение и второй подход к учету текущих лизинговых обязательств. В соответствии с ним одновременно с отражением начисления лизинговых платежей дебетуется забалансовый счет 012 «Расчеты по договору лизинга» на сумму учтенного лизингового платежа, и ежемесячно по кредиту счета 012 отражается сумма начисленной амортизации (либо погашенная стоимость лизингового имущества). В течение периода реализации лизингового договора его стоимость может изменяться по ряду причин: изменение действующего законодательства, изменение срока реализации лизинга, досрочный выкуп, изменение маржи лизинговой компании. Она может изменяться как в сторону увеличения, так и в сторону уменьшения. При первом подходе на порядке учета текущих обязательств по лизинговому договору прямого отражения это не найдет, изменяется лишь сумма ежемесячных лизинговых платежей. Но следует, не забывать о стоимости полученного в лизинг имущества, учтенного на забалансовом счете. Данная стоимость должна быть скорректирована. Второй подход предполагает помимо изменений суммы текущих обязательств по договору, измениться учетная информация на забалансовом счете 012 «Расчеты по договору лизинга», а стоимость арендуемого имущества как таковая останется неизменной. Текущие расходы по реализации договора финансовой аренды. Техническое обслуживание и ремонт арендуемых внеоборотных активов. Если договором лизинга предусмотрено осуществление лизингополучателем за свой счет технического обслуживания арендуемого основного имущества и обеспечивает его сохранность, осуществляет добровольное и обязательное страхование, а так же текущий ремонт, то денежные средства, потраченные на указанные цели, учитываются лизингополучателем в составе текущих расходов (себестоимость) в общепринятом порядке. Регламент отражения расходов арендатора на капитальный ремонт арендуемого основного имущества в российской практике учета не отличается от общепринятых подходов учета расходов на капитальный ремонт внеоборотных активов. Хозяйственные операции по выкупу лизингополучателем предмета лизингового договора в российской учетной практике отражаются следующим образом: Если в рамках завершаемой арендной сделки лизингополучатель выкупает предмет лизингового договора, образуется первоначальная стоимость, состоящую из суммы расходов на приобретение, доставку, доведение до состояния, пригодного к использованию [30]. По результатам реализации лизингового договора, его предмет подвергается списыванию с забалансового учета и постановке на учет на синтетический счет 01 «Основные средства», параллельно формируется стоимость имущества с учетом вышеуказанных нормативных требований. Если при досрочном выкупе лизингополучатель уплачивает выкупную стоимость, он отражает такую операцию в порядке, рассмотренном выше, увеличивая стоимость выкупаемого объекта. Сумма выкупного платежа равна сумме остаточной (несамортизированной) стоимости арендуемого объекта внеоборотных активов, маржи лизинговой компании и НДС. При возврате предмета финансовой аренды при истечении срока реализации договора, арендатор списывает объект с забалансового счета. В случае, если условиями договора не был предусмотрен возврат объекта лизинга лизингополучателю, рекомендуется заключить дополнительное соглашение между сторонами договора [12]. Основными недостатками описанного выше подхода по возврату предмету лизингового договора является отсутствие информации о состоянии взаиморасчетов с лизинговой компанией. Основным же достоинством является его простота и низкая трудоемкость ведение учетного процесса. В практике можно предложить и второй метод отражения в учете операций по возврату объекта лизинга. Порядок реализации данного подхода: дополнительно к операциям балансовых счетов заключительными записями закрываются Забалансовые счета и к моменту завершения взаиморасчетов не имеют сальдо. Данное правило действительно при условии, что по кредиту счета 01 отражается амортизация, и срок договора финансовой аренды соответствует сроку амортизации. Основным недостатком данного подхода является дополнительный учет и настройки информационной системы. Достоинство данного подходы заключается в полноте управленческой и учетной информации по договору лизинга, включая задолженность по договору аренды в целом, остаточную стоимость арендуемого имущества. Охарактеризуем порядок бухгалтерского учета операций по лизинговому договору у арендатора при условии, что стороной объект лизингового договора учитывается на его балансе. Хозяйственные операции по получению предмета лизинга арендатором. При реализации договора, когда арендуемое основное имущество учитывается на стороне лизингополучателя, то в соответствии с позицией Минфина РФ оно учитывается по дебету счета 08 «Вложения во внеоборотные активы» и по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» без учета налога на добавленную стоимость [6]. Сегодня в российской учетной практике сформировано два подхода определения учетной стоимости приобретаемого по лизинговой схеме основного имущества. Первый подход предполагает формирование первоначальной стоимости арендованного имущества путем суммирования всех лизинговых платежей в период реализации договора [9]. В ходе постановки на учет лизингового имущества, его стоимостная оценка переносится с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета учета основных средств субсчет «Арендованное имущество». С целью упорядочивания учета лизинговых обязательств по договору в управленческих целях, рекомендуется вводить отдельный субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами». При использовании второго подхода к учету, стоит акцентировать внимание, что в позиции Минфина [4] нет ясного представления по какой именно стоимостной оценке должен отражаться арендованный актив на счете 08 «Вложения во внеоборотные активы». В силу того, что действующее законодательство о бухгалтерском учете предусматривает, что пересмотр первоначальной стоимости лизингового актива. В силу того, что действующее законодательство в области бухгалтерского учета [18] указывает на необходимость отражения расходов, относящихся к будущим отчетным периодам в составе соответствующей статьи бухгалтерского баланса и подвергаются списанию в установленном учетной политикой организации порядке. В рамках данного подхода предлагается еще один вариант учета данных операций: при принятии лизингового объекта, сумма вознаграждения лизинговой компании не включается в стоимость договора, а её учет ведется обособленно на забалансовом счет 012 «Расчеты по договору лизинга». Множество трудностей доставляет практикующим бухгалтерам и механизм определения фискальной стоимости внеоборотного актива, полученного по лизинговому договору. В данный момент, Налоговый Кодексе РФ не регулирует порядок расчета реципиентом первоначальной оценки арендуемого основного фонда, числящегося на его балансе и включение им арендуемое имущество в состав амортизируемого. Подход к формированию первоначальной оценки предмета лизингового договора, регулируемый п. 1 ст. 257 НК РФ [1] учитывает исключительно прямые затраты лизинговой компании, образующиеся с покупкой (производством) предмета лизингового договора, что подразумевает под собой образование начальной оценки сдаваемого в аренду основного имущества у лизингодателя и не учитывает вариант, когда предмет лизингового договора находится на балансе лизингополучателя. Отсутствия нормативно – правовой базы приводит к тому, что арендатор ставит арендуемое основное имущество на налоговый учет в сумме затрат лизинговой компании по покупке (производству) предмета лизинга и его дальнейшей передачей в аренду. Положения вышеуказанной нормы налогового законодательства распространяются как на лизинг с капитализацией, так и без нее [1]. Исходя из этого, для налоговых целей арендатору для корректного учета необходимо иметь сведения о начальной стоимости предмета лизингового договора, представленные лизинговой компанией. Величина затрат лизинговой компании на покупку (изготовление) предмета сделки должна быть подкреплена бухгалтерскими документами, представленными лизинговой компанией при передаче арендуемого основного имущества лизингополучателю. Документы, подтверждающие расходы лизингодателя в данном аспекте являются акт передачи объекта в финансовую аренду (лизинг) и приемки – передачи основных средств ОС-1. В том случае если лизинговая компания до периода ввода предмета лизинга в использование и передачи его в долгосрочную аренду осуществила затраты, связанные с покупкой и доведением до готового к эксплуатации состояния, то для целей исчисления налога на прибыль данные расходы на основании решения Минфина [4] в первоначальную стоимость не включаются. На основании позиции Минфина [4], указанные расходы должны быть включены в состав текущих расходов на производство и реализации продукции. В данном случае надо руководствоваться ст. 272 НК РФ, которая гласит, что указанные расходы для начисления налога на прибыль учитываются по принципу равномерности доходов и затрат.

Так, по мнению Минфина РФ [4] данные расходы требуют учета в течении всего срока реализации лизингового контракта. Хозяйственные операции по учету лизинговых платежей. На основании нормативной базы [21] периодические платежи по договору финансовой аренды считаются расходами по обычным видам деятельности. В действующей практике сформировалось два метода учета данных расходов. В рамках первого подхода, порядок учета периодических платежей предусматривает их списание на основе начисления амортизационных отчислений по предмету лизингового договора. Федеральный закон «О лизинге [16] указывает на то, что амортизацию по арендованному на условиях лизинга объекту основного имущества осуществляет балансодержатель. Амортизацию по объекту основного средства начинают производить с начала месяца, следующего за месяцем принятия объекта к учету. На основании положения [16] амортизация объектов внеоборотных активов производится до стопроцентного погашения их стоимости либо списания с баланса в результате реализации, безвозмездной передачи или вклада в уставный капитал дочернего общества. Расчет амортизационных отчислений по объектам, приобретенным на условиях лизинга осуществляется на основе его стоимости и норм амортизации. Субъекты лизинговой сделки при расчете амортизации могут по взаимному соглашению применять коэффициент ускоренной амортизации, не превышающий размер 3 [16]. Производить амортизационные отчисления по объекту приобретенному по договору финансовой аренды с использованием коэффициента ускоренной амортизации разрешено только одним методом – методом уменьшаемого остатка. Второй подход предусматривает включение в расходы арендатора по договору долгосрочной аренды амортизации предмета договора и маржи лизинговой компании. Если в период реализации договора лизинговой компанией представлены платежные документы на оплату дополнительных услуг, то данные расходы включается в состав расходов от текущего хозяйствования. Отражение в бухгалтерском учете лизингополучателем расходов на организационное и техническое обслуживание, периодический ремонт предмета лизингового договора при условии что актив числится на балансе реципиента, производится аналогично выше описанному варианту, при учете актива за балансом. Хозяйственные операции по завершению договора лизинга. Бухгалтерский учет выкупа лизингового актива. Если по условиям лизингового договора его предмет переходит в собственность арендатору после уплаты выкупного платежа, то лизингополучатель производит: увеличением величины собственных основных средств− путем переноса стоимости активов с забаланса на счета учета внеоборотных активов; рост стоимости внеоборотных активов на величину− выкупного платежа. Минфин предусмотрел [24] тот случай, когда при перечислении выкупной стоимости до окончания договора долгосрочной аренды, заранее начисленные лизинговые платежи признаются как расходы будущих периодов и учитываются в дебете счета 97. Если же в данном случае принято решение об использовании собственных источников компании, то в корреспонденции со счетом «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по договору лизинга». Данный порядок отражения операций выкупа в бухгалтерском учете без изменений срока действия договора финансовой аренды. В практической деятельности, право собственности на предмет лизингового договора переходит арендатору после перечисления всей имеющейся задолженности по текущим обязательствам. Хозяйственные операции по возврату лизингового актива. При возврате арендованного имущества его собственникулизингодателю, его цена и начисленная амортизация передаются лизингодателю. Если для отражения выше приведенных корреспонденций по списанию основного средства арендатором не затрагивается субсчет «Выбытие основных средств» к счету 01, то при списании предмета договора финансовой аренды, лизингополучатель списывает сумму начальной стоимости и величину амортизации в дебет счета 91 с кредитованием счета 01. Данный подход при списании предмета лизинга следует утвердить в учетной политике. Характерные методологические проблемы учета. Основными методологическими проблемами учета операций по договору финансовой аренды с капитализацией являются: Начальная стоимость актива на балансе предприятия -− арендатора отличается от начальной стоимости имущества на балансе лизингодателя и, как следствие, при лизинге с капитализацией налог на имущество существенно выше. Вестник ТвГУ. Серия "Экономика и управление". 2013. Выпуск 20. 175 Начальная стоимость арендуемого актива у лизингополучателя− достаточно заметно различается по своей стоимости по данным бухгалтерского и налогового учета, что приводит к росту трудоемкости учетного процесса. Если в договоре финансовой аренды (лизинга) не оговорен срок− полезного использования арендуемого актива и метод расчета амортизационных отчислений, то они будут сильно расходится с данными лизинговой компании, как структурообразующие элементы расчета периодического платежа, как фактические принятые условия расчета амортизации по договору аренды. Данная проблема приносит массу сложностей при окончании договора аренды или его прерывании. В бухгалтерском учете на текущие расходы арендатор относит− амортизационные отчисления, чаще всего, применяя линейный метод начисления амортизации. В том случае, если график лизинговых платежей дифференцированный, то происходит превышение амортизации над лизинговыми платежами. При приостановке реализации договора долгосрочной аренды у− лизингополучателя образуются трудности с отражением выбытия имущества. Это относится и к бухгалтерскому и налоговому учету. Перечень сформулированных проблем не полон. Мы выделили основные и проанализировали их природу. С изменением законодательства, рыночной конъюнктуры, доступностью рынка ссудного капитала, налоговой политикой государства возникают новые трудности, требующие моментального преодоления учетными службами предприятий-лизингополучателей.

Глава 3. Пути совершенствования и проблемы лизинговых операций

3.1 Риски лизинговых операций

В настоящее время, лизинг становится всё более востребованной формой кредитования. Это объясняется рядом значительных преимуществ, которыми обладает лизинг по сравнению с другими формами финансирования, прежде всего, банковским кредитованием. Они проявляются в особых налоговых преимуществах, гибкости для клиента, а также немаловажным фактором является, то, что лизинг не влияет на структуру баланса, тем самым не ухудшает финансовые показатели лизингополучателя. Но в то же время, как и для любой банковской операции, лизингу присущи свои риски, которые могут привести к негативным последствиям, как для лизингополучателя, так и для лизингодателя. Поэтому проблема выявления рисков лизинговых операций, а также выработка методов их снижения становится актуальной в настоящее время.

Среди рисков каждого из субъектов можно выделить общие и специфические. Подобный подход использовал в своей работе А.Н. Попов, выделив общие и специфические риски лизингового проекта [32]. Аналогичной классификации придерживаются Семыкина Л.Н., Кузьминова О.О., Соловей Ю.А. С.Ю. Шалдохина. [33] Несмотря на достаточно подробное описание выделенных групп рисков представленными авторами, ни одна классификация так и не стала универсальной. Рассмотрим риски, относящиеся к общим, то есть те, которые присутствуют как для лизингодателя, так и для лизингополучателя (рисунок 7.).

К ним относятся: валютный риск, когда лизинговая сделка осуществляется в валютах разных стран; макроэкономический риск, возникающий вследствие изменения экономической ситуации в стране; политический риск, то есть возможность получения убытков в результате политической или правовой нестабильности в стране; налоговый риск, являющийся производной политического; инфляционный риск, заключающийся в обесценении денежных активов субъектов лизинга вследствие инфляции.

риски

лизингополучателя

Риски лизинговых операций

- риск отсутствия экономической эффективности

- эксплуатационные риски, связанные с предметом лизинга

- предпринимательские риски

- риск банкротства лизингодателя

- риск финансовых потерь при досрочном расторжении договора лизинга

- риск неполучения имущества в собственность по истечении срока

-действия договора лизинга

-риск неплатежа

- маркетинговый риск

- риск «оценки ликвидности»

- ценовой риск

- риск гибели

- риск технических обязательств

- риск несбалансированной ликвидности

- процентный риск

Политические; макроэкономические; инфляционные; налоговые; валютные

Рисунок 7 – Классификация рисков лизинговых операций

Далее представлены специфические риски лизингодателя, а именно: риск неплатежа, заключающийся в утрате платежей по лизинговому договору; маркетинговый риск, предполагающий вероятность не найти арендатора; ценовой риск, возникающий вследствие изменения цены объекта лизинга; риск гибели или другими словами, риск невозможности эксплуатации в будущем; процентный риск, возникающий в случае, когда процент по договорам лизинга ниже, чем процент лизингодателя по банковским кредитам. С.Ю. Шалдохина в своей статье описывает возникновение рисков потери ликвидности предмета лизинга, как результат возможности появления убытков лизингодателя при расторжении договора лизинга по причине низкой повторной лизингуемости изъятого у клиента имущества. [28, 29] Специфические риски лизингополучателя связаны с утратой или порчей предмета лизинга: риски техногенного; риски, связанные со стихийными бедствиями; риски, возникшие в результате противоправных действий третьих лиц. Так же при заключении договора лизинга необходимо учитывать риск, который связан с выполнением договоров купли - продажи предмета лизинга разными сторонами договора [26]. Существует риск, связанный с платежеспособностью для лизингополучателя в том случае, если у лизингодателя возникнут проблемы финансового характера, в следствии чего будет не выполнена поставка. Риск возможных ошибок при монтаже, транспортировке и эксплуатации предмета лизинга при транспортировке также лежит на лизингополучателе. Лизингополучатель так же подвержен риску неполучения имущества в собственность по окончанию действия договора. Представленная в статье классификация общих и специфических рисков позволит участникам лизинговой сделки понять, с какими р исками они могут столкнуться, и применить подходящий метод для их минимизации.

Рассмотрим риски, которые присуще лизинг-имущественным рискам и рискам ответственногодателю.

Таким образом, мы видим, что в зависимости от вида различаются деловые и финансовые риски [27].

Деловые риски включают в себя маркетинговый риск, риск морального устаревания объекта сделки и ценовой риск. Маркетинговый риск проявляется в возможности не найти арендатора для всего имеющегося оборудования. Риск морального устаревания, связан с тем, что, как правило, объектом лизинговой сделки выступает продукция наукоёмких отраслей, которая подвержена постоянным изменениям и появлению новых аналогов, которые отличаются лучшими характеристиками. В связи с этим, лизингополучатель стремится к замене устаревшего оборудования, что приводит к досрочному расторжению лизингового контракта. Ценовой риск это риск возможной потери части прибыли, из-за изменения цены лизингового объекта во время действия договора по лизингу. Так, во время повышения цены на оборудование терпит убытки лизингодатель, а при понижение цены - лизингополучатель.

Финансовые риски связаны с движением денежных средств. Риск ликвидности заключается в появление финансовых потерь в случае невозможности лизингодателя покрыть свои обязательства по пассиву, за счёт требований возникающих по активу баланса. Риск неплатежа связан с возможностью не погашения лизинговых платежей лизингополучателем. Процентный риск возникает в случае, если процентные ставки, выплачиваемые лизинговыми по банковским кредитам компаниями, превышают ставки лизинговых контрактов. Валютный риск связан с колебаниями валютных курсов. Политические и юридические риски взаимосвязаны между собой, особенно при совершении международных лизинговых операций. Политический риск связан с общей политической ситуацией в стране, её экономической политикой, возникновением непредвиденных ситуаций, забастовок и т.д. Юридический риск связан с изменениями в законодательстве [16,17].

Для минимизации данных рисков существуют определённые рекомендации и меры их снижения. Рассмотрим их в таблице 3.

Таблица 3.

Способы минимизации рисков

|

Название риска |

Способ минимизации риска |

|

Маркетинговый |

- увеличение рисковой премии; - использование наиболее распространенных видов оборудования и другой техники; - продажа объекта сделки по окончании лизингового договора с учетом конъюнктуры рынка. |

|

Морального устаревания |

-установление безотзывного периода по договорам лизинга |

|

Ценовой |

- установления фиксированной суммы для каждого платежа по договору лизинга |

|

Ликвидности |

- увязка денежных потоков в зависимости от времени и объёмов; - создание резервного фонда; - диверсификация пассивных операций. |

|

Неплатежа |

- анализ финансового состояния лизингополучателя; - лимитирование сумм лизингового контракта; - получение гарантий от поручителей; - страхование риска неплатежа |

|

Процентный |

- покупка финансовых фьючерсов; - заключение сделки «процентный своп» |

|

Валютный |

- покупка финансовых фьючерсов; - заключение сделки «процентный своп» |

Таким образом, мы видим, что при правильной политике лизинговых компаний, можно в значительной мере понизить возможные риски, возникающие в ходе лизинговой сделки.

Но для рационализации и конкретизации политики минимизации рисков лизинговых операций, необходимо рассмотреть комплексный процесс управления рисками лизинговыми компаниями (рисунок 8).

Рисунок 8 – Процесс управления рисками лизинговых операций [34]

Как видно из рисунка, для начала необходимо определить какую цель, которую хочет достигнуть компания. Для этого организуется совет директоров, где утверждается дальнейшая стратегия в отношении управления рисками, которая непосредственно согласуется с высшим руководством фирмы.

На второй стадии происходит идентификация риска. Первоначально определяются потенциальные зоны риска, которые существуют у конкретного лизингового контракта. Причём особое внимание уделяется тому, были ли уже подобные проекты или же это является инновационным проектом. Потому, что, если у компании уже имеется опыт работы с подобными проектами, то следует уделить особое внимание регрессионному анализу, построенному на анализе уже имеющейся информации по прошлым проектам. В противном случае необходимо использовать эвристические методы, направленные на подбор возможных сфер реализации проекта. После того, как потенциальные зоны определены, следует перейти к непосредственному выявлению конкретных рисков, которые присущи данному контракту [33].

На третьей стадии происходит оценка риска, которая заключается в прогнозирование будущих выгод, а также негативных последствий выявленных рисков.

Следующим этапом, является выбор метода воздействия на риск. Данные методы, были изложены в таблице. В зависимости от проведённого анализа, руководство принимает решение об использование того или иного метода.

Далее идёт реализация принятых на предшествующем этапе методов. И на завершающей стадии происходит уже оценка результатов от принятых методов.

Таким образом, реализация всех этапов управления рисками лизинговых операций в значительной мере способствует более эффективному и стабильному функционированию лизинговых компаний.

3.2 Сравнительный анализ учёта лизинговых операций согласно российским стандартам бухгалтерского учёта (РСБУ) и международным стандартам финансовой отчётности (МСФО)

На сегодняшний день, на Российском рынке, наблюдается востребованность лизинговых услуг, что играет большую роль, как и для экономического развития российских компаний, так и для экономического развития страны в целом. Многие организации целенаправленно прибегают к аренде, так как возможность последующего выкупа дорогостоящих основных средств зачастую для компаний, в первую очередь малого и среднего бизнеса, является экономически самым выгодным вариантом, особенно на начальном этапе развития бизнеса. Высокий спрос на услуги лизинговых компаний приводит к взаимодействию экономики России с внешним рынком. В связи с расширением контактов с Западом в области науки и бизнеса в последние годы, возникает необходимость приведения в соответствие учёта арендных операций по российским правилам к международным, которые регламентируются МСФО (IAS) 17 «Аренда» (IAS 17). В российском же законодательстве до сих пор отсутствует единый стандарт, посвященный учету арендных операций, они регламентируются лишь: Гражданским Кодексом (гл. 34), Федеральным законом № 164-ФЗ «О финансовой аренде (лизинге)» и Приказом Минфина России № 15 «Об отражении в бухгалтерском учете операций по договору лизинга». Основной причиной противоречий между российскими и международными правилами учёта является отсутствие в российских положениях по бухгалтерскому учету такого понятия, как финансовая аренда. Это определение вытекает из условий заключенного договора между лизингодателем и лизингополучателем, в то время как международные стандарты финансовой отчётности чётко регламентируют данное понятие.

Так, по «IAS 17» аренда признаётся финансовой, в случае, если часть выгод и рисков в процессе владения имуществом переносится на арендатора, то есть акцент делается непосредственно на экономическую сущность договора. И зачастую при подписании сделки, с точки зрения международных правил аренда признаётся финансовой, а в соответствии с российским законодательством должна учитываться как текущая. Это приводит к различным расхождениям в части отражении арендованного имущества. Первым из таких различий в методике учёта финансовой аренды является выбор балансодержателя арендованного имущества. Согласно российскому законодательству условия постановки предмета лизинга на балансе лизингодателя или лизингополучателя оговариваются непосредственно при подписании договора, в то время как в стандарте «IAS 17» этот вопрос чётко установлен, и учитывается на балансе арендатора в случае перехода к нему основных выгод и рисков по арендованному имуществу. Следующим не менее важным различием в отношении организации учета финансовой аренды является порядок отражения стоимости арендованного имущества и признания лизинговых платежей. В соответствии с «IAS 17» в отчёте о финансовом положении арендодателем признаются активы, находящиеся в финансовой аренде, и представляются в качестве дебиторской задолженности в сумме, равной чистым инвестициям в аренду. Эта сумма автоматически равна сумме справедливой стоимости актива и первоначальных прямых затрат арендодателя, поскольку чистые инвестиции в аренду определяются методом дисконтирования арендных платежей по ставке, прописанной в договоре. Исходя из этого, арендодатель признаёт сумму дебиторскую задолженность эквивалентно равной стоимости актива, передаваемого в аренду. Стоит отметить, что обеспечительный взнос, осуществленный лизингополучателем до начала действия договора аренды, относится на уменьшение инвестиционных затрат лизингодателя. Так, опираясь на международные правила, арендодатель признает финансовый доход, основываясь на графике, отражающем постоянную норму доходности по чистым инвестициям арендодателя в финансовую аренду. Часть суммы с входящего лизингового платежа арендодатель распределяет на погашение инвестиционных затрат, а часть признаёт финансовым доходом. Финансовый доход рассчитывается путем умножения показателя внутренней нормы прибыли на сумму чистой инвестиции в аренду. Разница, возникающая между суммой поступивших платежей и финансовым доходом, идет в погашение инвестиции следующего периода. Согласно действующему российскому законодательству при учете предмета лизинга на балансе лизингодателя имущество, предназначаемое для сдачи в аренду, приходуется в качестве доходных вложений в материальные ценности в сумме всех затрат, связанных с его приобретением. Выручкой лизингодателя признаётся номинальная сумма поступившего лизингового платежа. В случае, если лизинговое имущество учитывается на балансе лизингополучателя, то лизингодатель учитывает активы, переданные в финансовую аренду, в качестве дебиторской задолженности в общей сумме лизинговых платежей и доходов будущих периодов. Таким образом, поступивший лизинговый платеж уменьшает дебиторскую задолженность лизингополучателя. В РСБУ в отличие от МСФО, обеспечительный платеж идёт в уменьшение ежемесячных платежей. Также при анализе отражения арендных операций особое внимание уделяется порядку начисления амортизации. Ссылаясь на международные правила учёта, арендатор должен начислять амортизацию по правилам, которые он применяет для аналогичного собственного имущества. В российском же учете имеет место такое определение, как «ускоренная амортизация», и сторона, начисляющая амортизацию, признаётся исходя из условий договора. Концептуальное различие российской и международной моделей учёта, приводит не только к существенным различиям учёта операций, но и к существенным различиям составления финансовой отчётности. Возникает вопрос о формировании достоверной и прозрачной финансовой отчётности. Отчетность, составляемая по международным правилам, является более полной, в ней приведён перечень информации, необходимый для раскрытия как арендатором, так и арендодателем. Отчетность же составленная по российским правилам, является более свернутой, статьи в ней максимально сгруппированы и требуется более подробная классификация показателей, необходимых для достоверного отражения финансового состояния компании. В бухгалтерском балансе, составленном в соответствии с требованиями МСФО, будет отсутствовать показатель доходных вложений в материальные ценности, что непосредственно приводит к уменьшению величины внеоборотных активов. Также можно отметить снижение валюта баланса, что связано с различными методиками учёта обеспечительного платежа: он отражается в полной сумме и относится на уменьшение инвестиционных затрат лизингодателя, а по РСБУ он ежемесячно идёт в уменьшение лизинговых платежей. По МСФО дебиторская задолженность лизингополучателя означает сумму лизинговых платежей к поступлению, а по РСБУ означает просроченные лизинговые платежи. В связи с этим, дебиторская задолженность в отчетности по МСФО будет больше. Поэтому показатели оценки финансового состояния, при расчете которых используется дебиторская задолженность, будут несопоставимы не только по величине, но и по смыслу. Кроме того, будут различия в формировании финансового результата лизинговой компании: по международным требованиям, в отличие от РСБУ, именно финансовый доход по процентам, а не вся сумма лизинговых платежей справедливо признается выручкой лизингодателя. Таким образом, по результатам проведённого сравнительного анализа были выявлены основные различия учёта операций по финансовой аренде в бухгалтерском учёте, отражаемые в соответствии с требованиями РСБУ и МСФО. Самой веской причиной, требующей правильного законодательного урегулирования, является отсутствие единого стандарта бухгалтерского учёта в российской практике. Его разработка решила бы множество проблем, связанных с отражением арендных операций как у лизингодателя, там и лизингоплучателя. То есть, на сегодняшний день, правила отражения операций по договору финансовой аренды в учете и отчетности компаний в российской и международной практике имеют существенные различия, начиная с системы нормативного регулирования и заканчивая формированием и раскрытием показателей финансовой отчетности.

Заключение

В настоящее время для осуществления хозяйственной деятельности организации порой возникает необходимость в приобретении дорогостоящего имущества. Перед компанией возникает выбор, связанный с оттоком денежных средств и возможностью привлечения финансирования на приобретение имущества. Одной из таких возможностей является заключение договора финансовой аренды, то есть – договор лизинга.

Динамичное развитие лизинговых отношений, их активное использование в практике российских предприятий актуализирует проблему бухгалтерского учета лизинговых операций и его совершенствования. Кроме того, состав показателей бухгалтерской отчетности в части лизинга не в полной мере отвечает требованиям пользователей финансовой информации. Таким образом, в рамках действующей системы учета вопросы совершенствования организации и методического обеспечения учета лизинговых операций являются значимыми и актуальными. На наш взгляд, наиболее щепетильными являются требования о постановке на учет объекта лизинговой сделки. Как показывает уже сложившаяся практика, под «принятием на учет» понимается принятие к бухгалтерскому учету, то есть отражение приобретенных ресурсов на счетах бухгалтерского учета. Основанием для принятия к бухгалтерскому учету приобретенного имущества являются первичные учетные документы типовых унифицированных форм, необходимость которых установлена статьей Федерального закона «О бухгалтерском учете».

Лизинг представляется нам видом финансовой услуги (товаром), в ходе которой происходит оказание помощи организациям, испытывающим недостаток оборотных средств для обновления материально-производственной базы. Таким образом, даже если объект лизинговой сделки будет учитываться на балансе лизингодателя, он не будет участвовать в производственном цикле, так как фактически отсутствует и начислять амортизацию на то, чего нет в наличии, увеличивая тем самым затраты предприятия, налог на имущество и занижая налоговую базу по налогу на прибыль не надо.

Изучение российских нормативно-правовых актов и требований Международных стандартов финансовой отчетности по отражению в бухгалтерском учете лизинговых операций. Методология. В работе использованы такие методы исследования, как сравнение и анализ. С их помощью проведено сопоставление регламентаций российских и международных стандартов, а также критический анализ различных научных точек зрения в отношении подходов к отражению последствий исключения из Федерального закона «О финансовой аренде (лизинге)» нормы о возможности учета лизингового имущества на балансе арендатора и арендодателя по соглашению сторон. Выводы. На основе критического анализа рассмотренных научных точек зрения систематизированы сходства и различия подходов к отражению последствий исключения из Федерального закона «О финансовой аренде (лизинге)» нормы о возможности учета лизингового имущества на балансе арендатора и арендодателя по соглашению сторон в современной научной литературе. Сравнение регламентаций российских нормативных документов по бухгалтерскому учету с регламентациями международных стандартов привело к заключению о наличии различий в правилах отражения лизинговых операций в российской практике и за рубежом. Обосновано существование проблем в практике учета лизинговых операций. Результаты. Сформулированные выводы имеют как прикладную, так и теоретическую значимость в области бухгалтерского учета и бухгалтерской отчетности. В результате проведенных исследований обоснованы предложения по внесению в действующие российские нормативные документы редакций, связанных с изменением законодательства в части учета лизинговых операций, описанием порядка бухгалтерского учета лизинговых операций.

Библиография

- Налоговый кодекс РФ (НК РФ) часть 2 от 05.08.2000 № 117-ФЗ (действ. ред.) // Собрание законодательства РФ. – 2015. − № 32. − Ст. 3340.

- Гражданский кодекс Российской Федерации часть 2 (ГК РФ ч.2) [Электронный ресурс: consultant.ru/document/Cons_doc_LAW_9027/ ]

- Приказ Минфина РФ от 6.05.1999 г. № 33н (действ. ред.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // СПС «Консультант Плюс: Налоги Бухучёт».

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный ресурс: consultant.ru/document/cons_doc_LAW_18609/ ]

- Давид Рикардо. Начала политической экономии и налогового обложения. Избранное / Научная редакция, составление П.Н. Клюкина. – Москва: Эксмо, 2007. – 960 с.

- Райзберг, Б. А. Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. – 6-е изд., перераб. и доп. – М.: ИНФРАМ, 2008. – 512 с.

- Смит, А. Исследование о природе и причинах богатства народов. / А. Смит. – М.: Эксмо, 2007.

- Коуз, Р. Г. Природа фирмы / под ред. О. И. Уильямсона, С. Дж. Уинтера: пер. с англ. М. Я. Каждана; ред. пер. В. Г. Гребенников. – М.: Дело, 2001.

- Маркс, К. Соч.: 2-е изд., т.23. /К. Маркс, Ф. Энгельс //http: //libelli.ru/library/tema/sc/marxism/me_ss2.htm. 15. Молвинский, А. Как разработать систему управления затратами / А. Молвинский // Финансовый директор. – 2015. – №5.

- Маршалл А. Принципы экономической науки: в 3 т. / А. Маршалл; пер. с англ. – М.: Прогресс, 1993. – Т. I. – 415 с.

- Чемберлин Э.Теория монополистической конкуренции. – М., 1996. – С. 170.