Организационная схема финансовой службы предприятия

Содержание:

ВВЕДЕНИЕ

В условиях современной рыночной экономики все более весомыми и значимыми по своим последствиям для деятельности предприятий становятся решения, которые принимаются аналитиками и финансовыми менеджерами. Ввиду этого перед современной организацией остро стоят проблемы создания и функционирования финансовой службы, отвечающей стратегическим целям и задачам организации.

Целью доклада является систематизация представлений о целях, задачах и функциях, а также представление рекомендаций по разработке типовой организационной схемы финансовой службы предприятия.

ЦЕЛИ, ЗАДАЧИ И ФУНКЦИИ ФИНАНСОВОЙ СЛУЖБЫ ПРЕДПРИЯТИЯ

В самом общем виде финансовая служба – это структурная единица в организационной структуре предприятия, которая выполняет функции разработки предложений по установлению финансовой политики предприятия, а также ее реализации, контроля и составления финансовой отчетности.

Целью финансовой службы на предприятии является обеспечение эффективного создания и в дальнейшем использования финансовых ресурсов, а также организация и контроль этих процессов.

Схематически основные задачи финансовой службы на предприятии можно отобразить следующим образом (Рис 1.).

Рис. 1. Задачи финансовой службы на предприятии.

Функционал финансовой службы на предприятии состоит из:

- организации финансово-кредитного планирования, разработки и распределения обязанностей между исполнителями, контроля за выполнением порученных заданий;

- проведения расчетов для обеспечения персонала денежными выплатами. При необходимости быстрого получения денежных сумм на счет в банке, финансовая служба ускоряет отгрузку и ее оплату налогов и отчислений. Также она производит расчёты платежей для предоставления в налоговую инспекцию, составляет документы для получения ссуд, контролирует правильность заполненных документов на отгрузку товаров, полноту оплаты по счетам и сроки выполнения работ;

- проведения экономических работ, которые повышают эффективность производства. В обязанности финансовых служб входит так же разработка и совершенствование планов по ускорению оборотности оборотных средств, выявление ненужных товарно-материальных запасов, их реализация. Финансовая служба тесно взаимодействует с маркетинговой службой изучая спрос потребителей на рынке, разрабатывают проекты цен на новые виды продукции и т.д.

- контроля за выполнением финансовых планов и оптимальным использованием ресурсов. Финансовая служба выполняет договора материально-технического снабжения, а также осуществляет контроль за выполнением плана производства, плана по прибыли и рентабельности, рассмотрением претензий в строки;

- анализ финансовой деятельности предприятия, с помощью бухгалтерской, финансовой и статистической отчетности, разработки мер по увеличению эффективности производства.

В своей деятельности финансовая служба предприятия оперирует различного рода информацией, получаемой как во внутренней, так и во внешней среде (Рис 2.).

Рис. 2. Информационная база финансовой службы предприятия.

ОРГАНИЗАЦИЯ ФИНАНСОВОЙ СЛУЖБЫ НА ПРЕДПРИЯТИИ

Финансовая служба на является субъектом управления денежными потоками предприятия. Управление денежными потоками осуществляется в рамках финансовой политики предприятия, задача которой построить эффективную систему управления финансами, обеспечивающую достижение предприятием стратегических и тактических целей [1, с. 142].

Организационная структура финансовой службы отражает состав многочисленных функциональных подразделений предприятия и определяет координацию их совместной деятельности на пути достижения поставленных перед предприятием целей. Именно эта координация выступает основой организационной структуры, которая обычно определяется как совокупность устойчивых связей в организации [5, с. 94].

Финансово-экономическое управление является частью процесса общего управления предприятием, поэтому менеджмент в этой сфере может строиться по управленческим схемам, традиционно относимым к предприятию в целом. Это могут быть линейно-функциональные схемы управления, хорошо себя зарекомендовавшие в условиях стабильности, либо гибкие и адаптивные схемы, ориентированные на меняющиеся рыночные условия, либо матричные, продуктовые схемы управления. Главное условие выбора схемы управления — она должна отвечать условиям производства и типу организации [2, c. 34].

Организационная структура управления финансами, позволяющая оптимизировать финансовые потоки, возникающие в результате производственно-финансовой деятельности предприятия, может выглядеть в виде схемы, представленной на рис. 3.

Рис. 3. Рекомендуемая схема финансово-экономической службы предприятия.

В рекомендуемой организационной схеме финансовая служба, возглавляемая начальником отдела, выделена в отдельную структурную единицу. Финансовый отдел находится в непосредственном подчинении у заместителя директора по экономике и финансам. Такое положение отдела продиктовано требованиями, которые предъявляются к этой службе современным характером экономических отношений. В рыночной экономике задачи, решаемые финансовым отделом, имеют высокую значимость для предприятия. Именно поэтому столь важно иметь отдельную специализирующуюся на управлении финансами службу. Некое подобие такой службы в составе бухгалтерии, как это имеет место на большинстве предприятий, в настоящее время уже недопустимо.

Экономическая служба, возглавляемая главным экономистом, включает в себя планово-экономический отдел и отдел организации труда и заработной платы. Планово-экономический отдел разрабатывает пути и методы снижения затрат, подготавливает решения по ценообразованию на различные виды продукции, совместно с другими структурными подразделениями является разработчиком бизнес-планов предприятия, собирает и ведет отчетные документы о его производственной деятельности, определяет и отслеживает прибыль, полученную от производства и реализации продукции.

В непосредственной связи с плановым отделом находится отдел организации труда и заработной платы. Его функциональное назначение – организация, нормирование и учет затрат труда на предприятии. Отдел проводит обоснование расценок на производственные операции, учитывает и анализирует трудовые затраты.

Безусловно, экономическая служба не в состоянии обособленно проводить планирование производства или готовить отчетность. В этой работе важна связь с производственными отделами, маркетинговой и технической службами предприятия. В процессе подготовки отчетности и проведения анализа экономистам необходимо взаимодействие с бухгалтерией и финансовым отделом, отделом сбыта.

ОЦЕНКА КАЧЕСТВА РАБОТЫ ФИНАНСОВОЙ СЛУЖБЫ ПРЕДПРИЯТИЯ

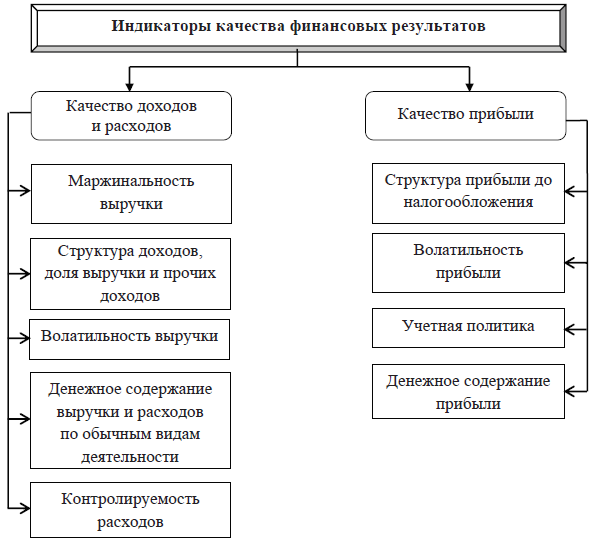

Оценку качества работы финансовой службы целесообразно проводить по характерным индикаторам финансовых результатов предприятия, которые схематично представлены на рис. 4 [3, c. 12].

Рис. 4. Индикаторы оценки качества финансовых результатов предприятия.

Так же полезным будет внедрение системы KPI финансовой службы предприятия, которая разрабатывается на основании анализа стратегии развития, выделения целевых показателей эффективности хозяйственной деятельности предприятия, входящие в зону ответственности финансовой службы, проведения систематизации функций финансовой службы и рассмотрения взаимосвязей с другими отделами и службами [4, c. 191].

ЗАКЛЮЧЕНИЕ

Представленная рекомендуемая организационная структура финансово-экономической службы, наиболее полно отражает требования к этой службе. Вместе с тем она является ориентировочной. В зависимости от конкретного предприятия возможна ее корректировка. При частном ситуативном подходе к построению организационной структуры важно сохранить функциональность, то есть возможность эффективного управления финансово-экономической деятельностью. На предприятиях большого масштаба служба может содержать большое число групп, бюро, отделов. Предприятие малого масштаба может иметь службу, где функции и обязанности секторов или групп могут совмещаться и осуществляться меньшим числом работников, но тем не менее и в этом случае необходимо поддерживать функциональность данной службы. Она призвана обеспечивать оперативность и эффективность управления предприятием, реализацию управленческих решений на любом уровне. Другим требованием к организационной структуре экономической службы является ее адаптивность к постоянно изменяющейся внутренней и внешней среде. Структура должна своевременно модифицироваться в систему, отражающую новые тенденции развития предприятия. Успех его деятельности в перспективе во многом связан с соответствием организационной структуры стоящим перед ним целям и задачам.

СПИСОК ЛИТЕРАТУРЫ

- Асеев О. В., Машкина Н. А. Особенности управления денежными потоками в структуре задач финансовой службы предприятия // Известия Юго-западного Государственного Университета. Серия: Экономика. Социология. Менеджмент. 2017. T. 7, № 2 (23). С. 141-147.

- Барсукова Л. И. Реинжиниринг финансово-экономической службы в организационной структуре управления предприятиями строительной отрасли // Экология и строительство. 2016. № 2. С. 33-37.

- Когденко В. Г. Превентивный анализ коррупционных бизнес-стратегий компаний с государственным участием // Финансовая аналитика: проблемы и решения. 2015. № 28 (262). С. 2-17.

- Саматова Т. Б. Совершенствование системы KPI финансовой службы компании // Научный альманах. 2016. № 6-1 (19). С. 190-193.

- Сысоева Е. Ф., Плетнев Ю. М. Организационная структура финансово-экономической службы промышленного предприятия // Менеджмент в России и за рубежом. 2003. № 4. С. 90-101.

- Оформление прав и на жилое помещение и сделок с ним (Основания возникновения и прекращения права собственности граждан на жилое помещение.)

- Делопроизводство в СССР в ХХ веке (Делопроизводство в СССР в ХХ веке)

- Делопроизводство в СССР в ХХ веке.

- Принципы оценки стоимости бизнеса (Бизнес как объект оценки.)

- Понятие, цели, задачи и значение оценки бизнеса (Понятие оценки стоимости бизнеса)

- Понятие, цели, задачи и значение оценки бизнеса.

- Значение судебной и арбитражной практики (Факультет: Юридический)

- Проблема утилизации отходов

- Проблема утилизации отходов

- Учредительский бизнес.

- Факторы, влияющие на стоимость организации в строительной отрасли

- Факторы, влияющие на стоимость коммерческой недвижимости