Система информации в оценке бизнеса

Содержание:

Введение

Доходы и затраты, оказывающие влияние на бизнес-решения — это всегда ожидаемая величина. Но при этом будущее неопределенно и ход событий не всегда совпадает с ожиданиями. Для российской экономики характерны многочисленные взаимосвязи, в результате чего за ошибочные бизнес-решения часто приходится платить не только тем, кто их принимал, но гораздо большему количеству людей. Использование качественной информационной базы является одним из путей предотвращения неправильных бизнес-решений.

Залог успешной оценки бизнеса — качественная информационная база. Невозможно оценить состояние предприятия, не обладая при этом информацией. Информация, необходимая для оценки, собирается из различных источников. При этом важно, чтобы она отражала состояние внешней (макроэкономической и микроэкономической) и внутренней среды бизнеса в различные периоды времени.

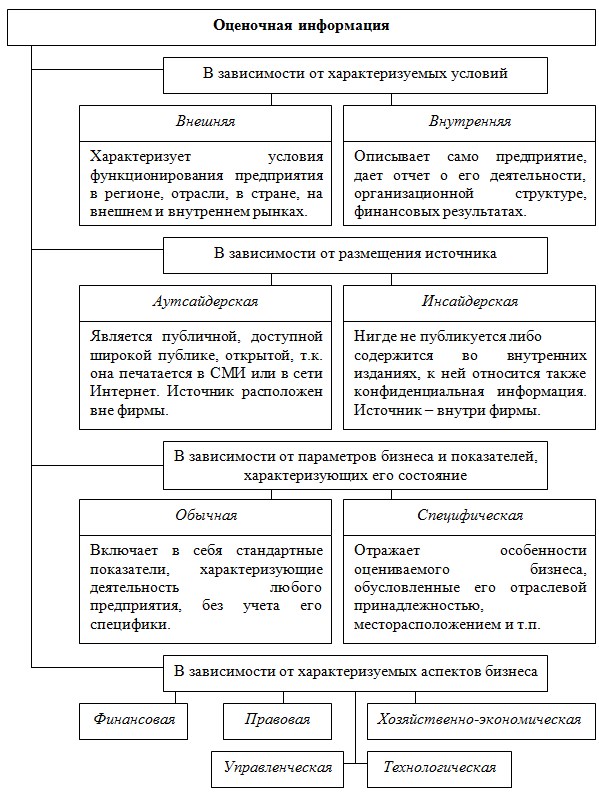

Поскольку стоимость бизнеса является результатом воздействия многочисленных взаимосвязанных факторов, постольку и информация необходимая для ее оценки представляет собой систему взаимосвязанных информационных блоков, среди которых выделяются финансовые результаты деятельности предприятия. Оценочная информация классифицируется по различным критериям (рис. 1.). Все информационные блоки должны быть взаимосвязаны в пространстве и во времени и соответствовать основным требованиям, предъявляемым к оценочной информации:

1) достоверность; 2) точность; 3) комплексность; 4) полнота. Систематизация собранных данных осуществляется хронологическим методом, журналистским, логическим, либо, что наиболее часто — комплексным, сочетающим все три метода. Суть хронологического метода заключается в сборе, расположении и последующем анализе информации от прошлого к будущему. При журналистском методе — от более важного к менее значимому, при логическом — от общего к частному или от частного к общему.

С точки зрения процесса оценки, информация, необходимая для оценки стоимости предприятия, включает совокупность сведений о прошлом и настоящем финансово-экономическом состоянии предприятия и об условиях его развития, а также данные об имуществе предприятия и правах на это имущество. Все стадии оценки предприятия связаны с анализом собранной информации. Информацию, необходимую для оценки, можно охарактеризовать с точки зрения требований, предъявляемых к ней; её содержания; форм представления.

Оценивается:

достоверность информации;

точность информации;

комплексность информации (заключается в сочетании прошлого, настоящего и будущего).

Выделяют три основных подхода к сбору информации:

Исторический (хронологический) – сбор информации от прошлого к будущему;

Журналистский – сбор информации от главного к менее главному;

Логический – от общего к частному, от частного к общему.

Оценка бизнеса основана на анализе стоимости предприятия с учетом прошлых затрат, текущего состояния и будущего потенциала [1]. Для реализации такого комплексного подхода необходимо провести сбор и анализ большого количества информации, которую можно классифицировать на внешнюю и внутреннюю.

Внешняя информация.

К внешней информации относятся:

1. Макроэкономическая и геополитическая. Этот вид информации характеризуют следующие показатели: уровень инфляции, темпы экономического развития страны, изменения процентных ставок, колебания курсов валют, уровень политической стабильности, стратегические программы правительства и др.

2.Рыночная. Рыночная информация может быть очень разной — от конкретной (как, например, анализ структуры магазинов в узком сегменте розничного рынка) до самой общей (как анализ тенденций на мировом рынке какого-нибудь товара).

3.Информация о конкурентах на рынке, где приходится действовать оцениваемому предприятию, сбор информации о фактах, определяющих спрос и его изменения.

4. Информация о поставщиках. Обычно концентрируется на таких аспектах, как издержки, надежность, качество и время доставки.

5.Внешняя финансовая информация. Разнообразная информация по таким вопросам, как динамика курсов акций, движение на рынке капитала и т. д.

6.Информация о регулировании и налогообложении. Компаниям нужна информация об условиях регулирования не только для соблюдения правовых норм, но и для определения необходимых затрат. Оценка условий регулирования тоже нужная задача, предшествующая принятию любого решения о выходе на рынок. Информация о налоговых системах важна не только для соблюдения правовых норм, но и для определения эффективного с точки зрения налоговых выплат, способа ведения операций.

Т.о. к внешней информации относятся макроэкономические и региональные данные по отраслям, в которых действует оцениваемое предприятие, и данные о сопоставимых предприятиях, данные о стадии экономического цикла, на которой находится страна, о занятости, уровне жизни, рынка предприятий, процентной ставке и её динамике, об уровне инфляции, о ставках налогообложении, состоянии отраслевой и региональной экономики.

Самый распространённый способ представления внешней информации – это разбивка на следующие подразделы: рынок и сектора рынка, вид продукции и цены на неё, местоположение предприятия.

Внутренняя информация.

К ней относятся данные об оцениваемом предприятии. Они содержатся в основном в бухгалтерских документах, в балансе предприятия и в отчёте о финансовых результатах, а также в других отчётно-аналитических документах. Полезной для оценки может оказаться информация, полученная от руководителей и работников предприятия. Один из способов сбора внутренней информации – опрос устный или письменный. Для оценки предприятия важно получить информацию о государственном регулировании деятельности предприятия: об ограничениях цен на продукцию, о ставках налогообложения прибыли, имущества, других платежах. Наиболее важной информацией является содержание имущественного комплекса предприятия. Имущественный комплекс – это недвижимое имущество, движимое имущество и вложения, нематериальные активы, оборотные средства.

Внутренняя информация дает представление о деятельности оцениваемого предприятия:

1. Информация о производстве. Анализ данных о наличии производственных мощностей в соответствии с данными о спросе на продукцию компании.

2. Информация о трудовых ресурсах. Обычно сфокусирована на таких моментах, как обучение персонала и уровень квалификации, моральное состояние персонала и расходы на обеспечение кадрами. Кроме того, важна информация об управляющем предприятием, поскольку тот зачастую может являться ключевой фигурой, обеспечивающей эффективность, прибыльность и перспективы развития производства.

3.Ретроспективные данные об истории компании и описание стратегии предприятия.

4.Внутренняя финансовая информация. Она включает основную информацию из бухгалтерской отчетности о прибыли и издержках, об имуществе и обязательствах, а также большой спектр финансовых показателей (коэффициенты ликвидности, финансовой зависимости, оборачиваемости). Такая информация обычно дает картину финансового благосостояния и рентабельности компании

Внутреннюю информацию можно классифицировать по следующим признакам: по сферам деятельности оцениваемого предприятия; по роли в процессе управления; по степени преобразования; по содержанию; по виду носителя; по возможности продуктивного использования информации.

Сбор информации о бизнесе, ее передача, обработка и хранение в процессе оценки предприятий является одной из основ объективных выводов и заключений оценщиков. Это определяет возрастающую роль информации для обоснования заключений о стоимости компаний.

Использование в процессе оценки стоимости бизнеса массивов данных и разнообразного математического аппарата, неоднократное обращение к одним и тем же данным, ставят вопрос о необходимости применения информационных технологий.

Согласно существующим стандартам, при оценке каждого объекта бизнеса необходимо комплексно использовать затратный, сравнительный и доходный подходы, а в рамках каждого из подходов самостоятельно конкретизировать методы оценки. Многообразие методов и моделей, применяемых в оценке

бизнеса, с точки зрения информационного обеспечения содержит в себе противоречие, поскольку ориентируется на различную информационную базу.

Таким образом, при проведении комплексной оценки требуется привлечение разнообразного методического аппарата, ориентированного на использование неоднородных совокупностей исходных данных.

На сегодняшний день не существует программных продуктов и баз данных, в полной мере удовлетворяющих потребностям профессиональных оценщиков, отсутствуют информационные системы комплексной оценки стоимости бизнеса. Имеются инструментальные средства, позволяющие в той или иной мере решать локальные задачи автоматизации отдельных аспектов процесса оценки бизнеса. К ним относятся системы финансового анализа и бизнес планирования, а так же программные продукты для оценки отдельных видов активов: зданий и сооружений, машин и оборудования и т.п.

Рис. 1. Классификация информации, необходимой для процесса оценки бизнеса

Процедура сбора информации включает в себя следующие этапы:

1. Направление запроса в компанию с просьбой предоставить требуемую для оценки информацию (в запросе целесообразно применять формы, позволяющие в дальнейшем сгруппировать полученную в определенном формате информацию и провести расчеты). Например, требуется информация для оценки оборудования. В этом случае к запросу прилагается таблица для заполнения, в которой указываются следующие столбцы: наименование, дата приобретения, технические характеристики, текущее использование, процент физического износа).

2. Осуществление контакта с основными подразделениями компании, отвечающими за тот или иной блок данных (Техническая служба, Производственная служба, Маркетинговая служба).

3. Формирование рабочей группы из ответственных за проведение оценки со стороны компании и специалистами оцениваемой компании.

4. Получение необходимой для проведения оценки информации.

Использование методов оценки основано на наличии соответствующей им информационной базы, соединяющей в себе всю совокупность информационных элементов оценочной деятельности.

Методы доходного подхода являются в настоящее время наиболее распространенными. Применению доходного подхода уделяется особое внимание. В опросном исследовании Российского клуба оценщиков наибольшее число опрошенных специалистов поместили именно этот подход на первое место по частоте использования.

Основными методами доходного подхода являются метод дисконтированных денежных потоков и метод капитализации.

Метод дисконтированных денежных потоков предполагает, что измерителем дисконтированных прогнозируемых доходов от бизнеса выступают денежные потоки. Важнейшими информационными элементами метода дисконтирования денежных потоков являются денежный поток и ставка дисконтирования.

При этом под ставкой дисконтирования понимают процентную ставку отдачи (доходности), используемую при дисконтировании с учетом рисков, с которыми связано получение денежных потоков (доходов). А под чистым денежным потоком - величину денежных средств, полученных за определенный период времени и остающихся в распоряжении предприятия (бизнеса), которые могут быть распределены без ущерба для дальнейшего его функционирования и экономического роста.

Метод дисконтированных денежных потоков применяется в том случае, когда будущие денежные потоки предприятия нестабильны и оценщик имеет возможность обоснованно прогнозировать изменение денежных потоков предприятия в будущем. Ставка дисконтирования определяется по данным рынка и должна учитывать такие факторы, как уровень процентных ставок на рынке, ставок отдачи (доходности) капитала, ожидаемых инвесторами от аналогичных инвестиций, а также риск, присущий ожидаемому потоку выгод.

Для оценки бизнеса в рамках метода дисконтированных денежных потоков могут быть использованы следующие показатели дохода:

- чистый денежный поток;

- чистый денежный поток до налогообложения и выплаты процентов;

- чистый денежный поток до налогообложения, выплаты процентов и амортизации;

- чистая прибыль предприятия;

- величина выплачиваемых дивидендов.

Оценщик, на основе исходной информации о прошлых результатах оценки бизнеса, перспектив его развития, отраслевой и общеэкономической информации, а также методов экономического анализа, статистики, математического моделирования и других методов определяет величину показателя дохода каждого прогнозного периода.

Основными информационными элементами для расчета денежного потока, принимаемыми оценщиками к расчету, являются следующие данные:

- чистая прибыль после налогообложения и выплаты процентов;

- амортизационные начисления, начисляемые предприятием на основные средства и нематериальные активы предприятия;

- плюс уменьшение собственного оборотного капитала предприятия;

- плюс прирост долгосрочной задолженности предприятия;

- плюс (минус) прирост капитальных вложений.

Особое значение при применении данного метода придается расчету ставки дисконтирования. Многие научные работы и дискуссии посвящены этому вопросу. Большое внимание уделяет учету рисков СВ. Валдайцев. При этом автор подчеркивает, что «определение ставок дисконтирования в настоящее время во многом затруднено в связи с проблемами информационного характера, а точнее информационной непрозрачности фондового рынка в целом и отдельных компаний в частности».

Следовательно, к элементам информационного обеспечения относятся показатели объекта оценки и данные фондового рынка.

Исходя из данных об альтернативных инвестициях, оценщик определяет величину ставки дисконтирования, которая отражает величину рисков, присущих вложениям в оцениваемое предприятие (бизнес). Ставка дисконтирования равна сумме безрисковой ставки, которая отражает недиверсифицируемый риск, присущий бизнесу, и премию за риск. Основными способами определения ставки дисконтирования являются:

- модель оценки капитальных активов (CAMP);

- способ кумулятивного построения;

- модель средневзвешенной стоимости капитала (WACC).

В том случае, когда оценка бизнеса осуществляется для денежного потока для собственного капитала, ставка дисконта рассчитывается по модели оценки капитальных активов (CAMP):

R = Rf+P(Rm-Rf)i (11)i rfle

Rf - безрисковая ставка дохода;

Rm-среднерыночная ставка дохода, определяемая исходя из долгосрочной общей доходности рынка;

р - коэффициент систематического риска, являющийся мерой рыночного или недиверсифицируемого риска и отражающий амплитуду колебаний доходности актива относительно рынка в целом;

(Rm - Rf) - премия за риск вложения в данный актив.

Итак, модель CAMP во многом основана на анализе массивов информации фондового рынка. Следовательно, решающим фактором применения модели оценки капитальных активов в современных условиях является развитость всего фондового рынка в целом, его информационная прозрачность.

Следует признать, что для российских условий обоснование нормы дисконтирования при оценке конкретной фирмы затруднено. Причем одинаково трудно обосновать как безрисковую, так и среднерыночную ставку дохода.

Известно, что, несмотря на наличие строго формализованного метода расчета ставки дисконтирования по модели CAMP, ее информационные элементы во многом определяются методами экспертных оценок. Это касается не только коэффициента, но и безрисковой ставки дохода Rf, среднерыночной ставки дохода Rm> которые зависят от развитости фондового рынка.

Таким образом, существует интеграция информационных элементов формализуемых математических методов с информацией, которая может быть использована для методов экспертных оценок.

В том случае, когда оценка бизнеса осуществляется для полного (всего) денежного потока, ставка дисконта рассчитывается по модели кумулятивного построения или модели средневзвешенной стоимости капитала.

В отличие от метода CAMP кумулятивный подход выводит ставку дисконтирования путем суммирования нескольких составляющих. Подобно методу CAMP за базу расчетов берется ставка дохода по безрисковым ценным бумагам. Затем к ней прибавляются дополнительные премии, оцениваемые экспертным путем и связанные с риском инвестирования в конкретное предприятие, вносятся поправки на действие количественных и качественных факторов риска, связанных с его спецификой.

Таким образом, математическая формула кумулятивной модели выглядит следующим образом:

j ' = Д/+ХС// (1-2), где

7 = 1

j = 1,...,J - множество учитываемых инвестиционных рисков;

Gj - премия за отдельный риск с номером j.

Информационная база факторов риска инвестирования включает следующие элементы:

- премия, учитывающая эффективность управления и личные качества ключевых фигур предприятия:

- премия, учитывающая недостаточную диверсифицированность рынков сбыта предприятия (группы потребителей, географические регионы и др.);

- премия, учитывающая недостаточную диверсифицированность источников приобретения покупных ресурсов, необходимых для работы предприятия (включая труд).

Качественное информационное обеспечение любого процесса управления хозяйственной деятельностью возможно только при использовании в полной мере всех достижений научно-технического прогресса. Использование в процессе оценки стоимости бизнеса массивов данных и разнообразного математического аппарата, неоднократное обращение к одним и тем же данным, ставят вопрос о необходимости применения информационных технологий. В первую очередь это касается применения в практике оценки новейших информационных технологий: средств вычислительной техники, программного обеспечения и телекоммуникаций.

Основные текущие затраты при проведении конкретных оценок связаны с поиском и обработкой различной информации, необходимой для реализации цели оценки. Поэтому развитие информационного обеспечения работы оценщиков является одним из важнейших факторов. Потребителями информационных систем могут явиться как государственные, так и негосударственные структуры, необходимо разработать перечень информационных баз данных и согласовать этот перечень с возможными потенциальными потребителями. Необходимо провести ревизию уже существующих информационных баз. Важнейшим вопросом является актуализация данных. Поэтому на этапе формирования перечня разрабатываемых информационных баз необходимо определять порядок их постоянного обновления.

Для создания информационных систем требуются не только финансовые и интеллектуальные ресурсы, но и законодательные решения по использованию той или иной информации. Недопустимо, чтобы информационные базы, разрабатываемые на протяжении многих лет, были "приватизированы" теми или иными ведомствами. Следует определить регламент, по которому с одной стороны был бы обеспечен равноправный доступ к информации, не являющейся государственной или иной тайной для всех участников оценочного процесса, а с другой стороны, информация, используемая в процессе оценки, могла быть проверена на достоверность всеми заинтересованными сторонами.

Для того, чтобы собрать как можно более полное представление об оцениваемой компании и отрасли в целом при оценке бизнеса очень важно не только владеть информацией, полученной из интернета, уметь грамотно использовать различные информационных базы, но и провести подробный опрос владельцев, ключевого персонала, клиентов, кредиторов, банкиров, поставщиков, поскольку многие факты могут быть получены только от них.

- РОЛЬ И ЗНАЧЕНИЕ СПУСКА ПОЛОС В ПЕЧАТНОМ ПРОЦЕССЕ

- РОЛЬ ПОЛИГРАФИИ В СОВРЕМЕННОМ ДИЗАЙНЕ (ПОЛИГРАФИЯ КАК НЕОТЪЕМЛИМАЯ ЧАСТЬ В СОВРЕМЕННОМ МИРЕ)

- ПОДГОТОВКА ОРИГИНАЛ МАКЕТА ДЛЯ СДАЧИ В ТИПОГРАФИЮ

- Электронный документооборот

- Этапы становления корпоративного управления в России

- ЦВЕТОВАЯ МОДЕЛЬ CMYK

- Основные принципы и механизмы корпоративного управления (Основные принципы и механизмы корпоративного управления. Основные механизмы корпоративного управления.)

- Модель мотивации Портера-Лоулера

- Полиграфическая база и «Новые технологические возможности» в исполнении дизайнерской продукции.

- Флексография. Становление и развитие флексографии в полиграфическом производстве

- Эпоха возрождения. Ранний Ренессанс. Выдающиеся личности

- Международное законодательство информационной безопасности и сети (ЗАРУБЕЖНОЕ ЗАКОНОДАТЕЛЬСТВО В ОБЛАСТИ ИБ)