Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

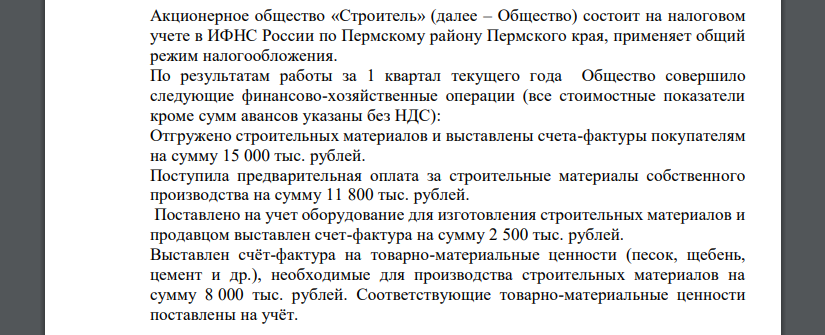

Акционерное общество «Строитель» (далее – Общество) состоит на налоговом учете в ИФНС России по Пермскому району

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17171 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

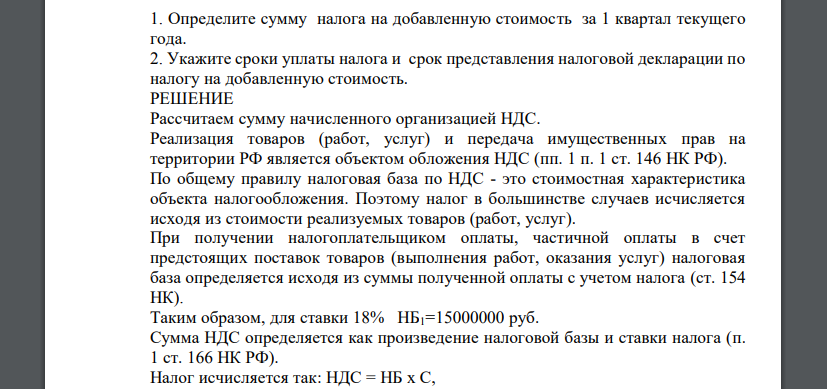

Акционерное общество «Строитель» (далее – Общество) состоит на налоговом учете в ИФНС России по Пермскому району Пермского края, применяет общий режим налогообложения. По результатам работы за 1 квартал текущего года Общество совершило следующие финансово-хозяйственные операции (все стоимостные показатели кроме сумм авансов указаны без НДС): Отгружено строительных материалов и выставлены счета-фактуры покупателям на сумму 15 000 тыс. рублей. Поступила предварительная оплата за строительные материалы собственного производства на сумму 11 800 тыс. рублей. Поставлено на учет оборудование для изготовления строительных материалов и продавцом выставлен счет-фактура на сумму 2 500 тыс. рублей. Выставлен счёт-фактура на товарно-материальные ценности (песок, щебень, цемент и др.), необходимые для производства строительных материалов на сумму 8 000 тыс. рублей. Соответствующие товарно-материальные ценности поставлены на учёт. 1068 1068 1. Определите сумму налога на добавленную стоимость за 1 квартал текущего года. 2. Укажите сроки уплаты налога и срок представления налоговой декларации по налогу на добавленную стоимость.

РЕШЕНИЕ

Рассчитаем сумму начисленного организацией НДС. Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). По общему правилу налоговая база по НДС - это стоимостная характеристика объекта налогообложения. Поэтому налог в большинстве случаев исчисляется исходя из стоимости реализуемых товаров (работ, услуг). При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога (ст. 154 НК). Таким образом, для ставки 18% Сумма НДС определяется как произведение налоговой базы и ставки налога (п. 1 ст. 166 НК РФ). Налог исчисляется так: где НБ - налоговая база; С - ставка налога. При получении аванса НДС исчисляется по расчетной ставке Сумма НДС с полученного аванса Всего сумма налога: Сумма налога, которую следует уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов (п. 1 ст. 173 НК РФ). где НДСбюдж. - сумма налога, причитающаяся к уплате в бюджет; НВ - налоговые вычеты по итогам налогового периода. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации (п. 2 ст. 171 НК РФ). В данном случае: - сумма НДС, предъявленная при покупке основных средств принимается к вычету после постановки на баланс) - сумма НДС, предъявленная по материалам руб. Согласно ст. 174 НК РФ налог уплачивается не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (кварталом), налоговая декларация подается так же не позднее 25 числа не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. ОТВЕТ: По итогам квартала сумма НДС к уплате составляет, налоговую декларацию необходимо подать не позднее апреля.

Похожие готовые решения по экономике:

- Акционерное общество «Рассвет» (далее – Общество) состоит на налоговом учете в ИФНС России по Мотовилихинскому району

- Определить сумму авансовых платежей по налогу на имущество организаций по итогам каждого отчетного периода и по итогам налогового периода

- Заработная плата инженера-технолога Афанасьева В.Г. на заводе ежемесячно, в течение года составляла 7500 руб

- Стоимостные показатели организации, тыс. руб. Показатель Дата 01.01 01.02 01.03 01.04

- В пользу работника (1970 г. рожд.) в отчетном периоде были осуществлены следующие выплаты: заработная плата по трудовому договору

- Рассмотрим порядок налогообложения домашних хозяйств на примере семьи г. Волгограда. Состав семьи: Семенов Иван Александрович

- ЗАО «Весна» было произведено и реализовано оптовому покупателю подакцизные товары:

- К местным налогам и сборам не относятся: А) земельный налог; налог на имущество

- Осуществите превращения между веществами в схемах; составьте соответствующие уравнения реакций: Zn → ZnSO4 → Zn(OH)2 → Na2[Zn(OH)4] → ZnCl2 → Zn 262

- К местным налогам и сборам не относятся: А) земельный налог; налог на имущество

- Определить сумму авансовых платежей по налогу на имущество организаций по итогам каждого отчетного периода и по итогам налогового периода

- Акционерное общество «Рассвет» (далее – Общество) состоит на налоговом учете в ИФНС России по Мотовилихинскому району