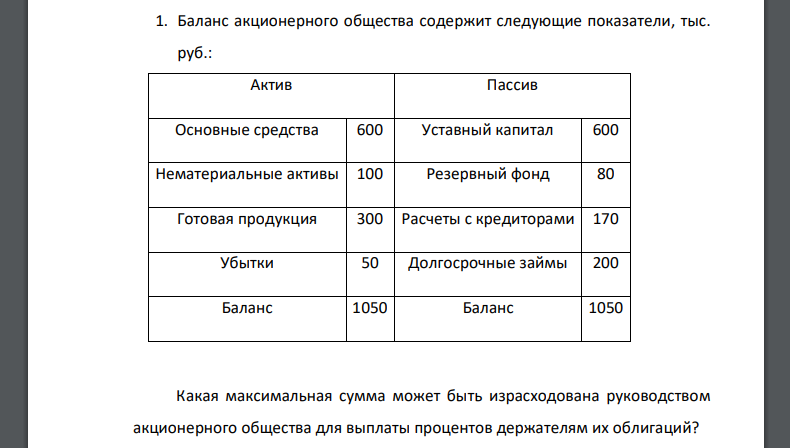

Баланс акционерного общества содержит следующие показатели, тыс. руб. Какая максимальная сумма может быть израсходована руководством

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Баланс акционерного общества содержит следующие показатели, тыс. руб. Какая максимальная сумма может быть израсходована руководством акционерного общества для выплаты процентов держателям их облигаций?

Решение

Согласно ст. 816 ГК РФ облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет право на получение дохода в виде фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Это обстоятельство учтено в определении, данном в Федеральном законе "О рынке ценных бумаг": облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт. Условия и размер выплаты процентов указываются в проспекте эмиссии и не могут произвольно изменяться АО. Таким образом, в данном случае задача не имеет решения. Необходимо отметить, что до принятия Закона «Об акционерных обществах» при выплате процентов по облигациям необходимо было руководствоваться Положением о порядке выплаты дивидендов по акциям и процентов по облигациям, утвержденным Минэкономики и финансов РФ 10 января 1992 г. В соответствии с п. 23 Положения проценты по облигациям выплачиваются держателям облигаций за счет чистой прибыли, а в случае ее недостаточности - за счет резервного фонда, образуемого обществом. Таким образом, до 1995 года АО, не имея чистой прибыли на балансе, направило бы на выплату процентов тыс. руб. (резервный фонд). Однако в ст. 35 Закона об АО указано, что средства резервного фонда могут быть направлены для погашения облигаций общества (но не на выплату процентов по ним). На основании ПБУ 15/2008 проценты по облигациям включаются в состав прочих расходов организации-эмитента. В соответствии ст. 265 НК РФ проценты по облигациям включаются в состав внереализационных расходов на конец соответствующего месяца (и на дату погашения долгового обязательства) исходя из условий эмиссии. Таким образом, проценты по облигациям являются расходом организации и выплачиваются за счет полученных доходов, но не за счет чистой прибыли и резервного фонда.

Похожие готовые решения по экономической теории:

- Депозитный сертификат был куплен за 6 месяцев до срока его погашения по цене 1000 руб. и продан за 4 месяца до срока погашения

- Акционерное общество с уставным капиталом 450 млн. руб. приняло решение о выпуске дополнительных облигаций в объеме 300 млн. руб. и разместило облигаций на сумму

- Акционерное общество «А» и акционерное общество «В» обменялись векселями на одинаковую сумму под переданную друг другу интеллектуальную собственность

- Определить текущую доходность облигации с купонной ставкой 10% годовых и рыночной стоимостью 255%

- Банк имеет пакет ГКО трехмесячного обращения на сумму 5R=5,35 млн. руб. с выплатой ежемесячно дохода из расчета 28S%=29,17% годовых и пакет ГКО шестимесячного

- Определить дисконт, полученный банком в результате учета переводного векселя, выданного на сумму 100R=107 млн. руб., с уплатой 14 ноября, если владелец

- В переводном векселе на сумму 10R=10,7 млн. руб., срок платежа, по которому истек 24 декабря N-гo года, обуславливается наличие доходов в размере

- Вексель куплен за 169 дней до его погашения по учетной ставке – 6S=6,24%. Через 46 дней его реализовали по учетной ставке 5,75S=5,98%. Рассчитать

- Вексель куплен за 169 дней до его погашения по учетной ставке – 6S=6,24%. Через 46 дней его реализовали по учетной ставке 5,75S=5,98%. Рассчитать

- В переводном векселе на сумму 10R=10,7 млн. руб., срок платежа, по которому истек 24 декабря N-гo года, обуславливается наличие доходов в размере

- Акционерное общество с уставным капиталом 450 млн. руб. приняло решение о выпуске дополнительных облигаций в объеме 300 млн. руб. и разместило облигаций на сумму

- Депозитный сертификат был куплен за 6 месяцев до срока его погашения по цене 1000 руб. и продан за 4 месяца до срока погашения