Деление затрат на постоянные и переменные ограниченно периодом. Затраты, возникающие в результате изготовления нескольких дополнительных единиц

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

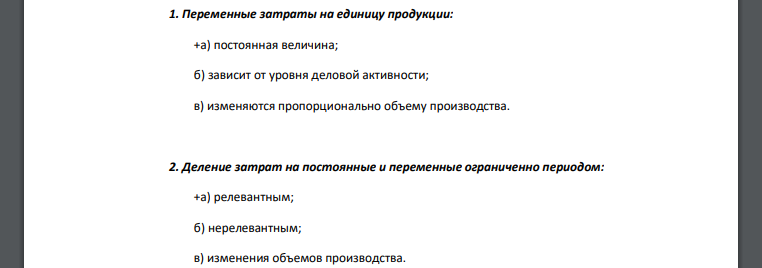

1. Переменные затраты на единицу продукции:

а) постоянная величина;

б) зависит от уровня деловой активности;

в) изменяются пропорционально объему производства.

2. Деление затрат на постоянные и переменные ограниченно периодом:

а) релевантным;

б) нерелевантным;

в) изменения объемов производства.

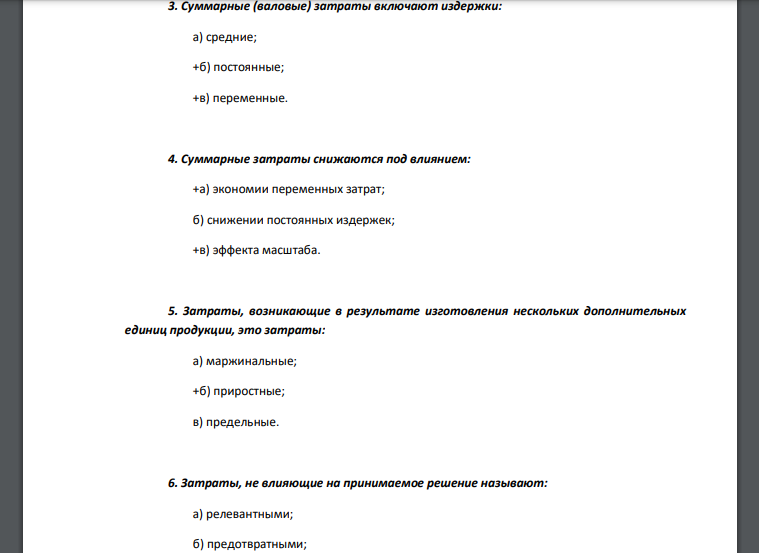

3. Суммарные (валовые) затраты включают издержки:

а) средние;

б) постоянные;

в) переменные.

4. Суммарные затраты снижаются под влиянием:

а) экономии переменных затрат;

б) снижении постоянных издержек;

в) эффекта масштаба.

5. Затраты, возникающие в результате изготовления нескольких дополнительных единиц продукции, это затраты:

а) маржинальные;

б) приростные;

в) предельные.

6. Затраты, не влияющие на принимаемое решение называют:

а) релевантными;

б) предотвратными;

в) нерелевантными.

7. Затраты, прошлого периода и не возможные к изменению в будущем, это затраты:

а) явные;

б) альтернативные;

в) невозвратные.

8. Ставка переменных затрат рассчитывается по формуле:

а)

б)

в)

9. Для распределения планируемых косвенных затрат между различными изделиями используют:

а) пропорциональные распределение между продукцией;

б) коэффициент распределения;

в) базу распределения.

10. В случае, когда маржинальные затраты равны маржинальной выручке, прибыль:

а) максимальная;

б) минимально ожидаемая;

в) не зависит от равенства.

11. Ключевыми элементами операционального анализа являются:

а) порог рентабельности;

б) темп суммарных затрат;

в) операционный рычаг;

г) маржинальная выручка;

д) запас финансовой прочности.

12. Запас финансовой прочности рассчитывают по формуле:

а)

б)

в)

13. На принятие решения об изменении (увеличении/уменьшении) товаров ассортимента следует учитывать:

а) зависимость маржинальной прибыли от объемов;

б) специфику бизнеса;

в) спрос на товар.

14. Целью стратегии ценообразования является:

а) стабилизация рыночной позиции;

б) расширение доли рынка;

в) увеличение производственных мощностей.

15. Для компании ценового лидера характерны:

а) работа на олигополитическом рынке;

б) степень ценности продукции для покупателей;

в) установление нижнего предела цены.

Похожие готовые решения по экономической теории:

- На основании приведенных данных, характеризующих изменение результативного и факторного показателя, требуется: 1) исчислить значение недостающего показателя

- Построить четырехфакторную модель и определить влияние на изменение объема выпущенной продукции каждого из трудовых факторов. Подсчитать резервы увеличения выпуска товарной

- Отразить операции в бухгалтерском учете экспортера, при условии, что контракт заключен через посредника, участвующего в расчетах

- Отразить приведенную ниже сделку на счетах бухгалтерского учета комиссионера - резидента Российской Федерации, записав все операции в Журнал регистрации хозяйственных операций

- Получать доход на вложенный собственниками капитал позволяет решение стратегической задачи. Для обеспечения финансовой устойчивости необходимо

- Цена источника финансирования в виде облигаций может быть получена из формулы. Уменьшение уставного капитала АО реализуют способом

- Информация финансовых и кредитных организаций является составляющей блока. К качественным методам прогнозирования относят

- Учетно-финансовая политика предприятия формируется на этапе постановки системы бюджетирования. К управленческим задачам, решаемым с помощью бюджетирования, относят

- Учетно-финансовая политика предприятия формируется на этапе постановки системы бюджетирования. К управленческим задачам, решаемым с помощью бюджетирования, относят

- Информация финансовых и кредитных организаций является составляющей блока. К качественным методам прогнозирования относят

- Построить четырехфакторную модель и определить влияние на изменение объема выпущенной продукции каждого из трудовых факторов. Подсчитать резервы увеличения выпуска товарной

- На основании приведенных данных, характеризующих изменение результативного и факторного показателя, требуется: 1) исчислить значение недостающего показателя