Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

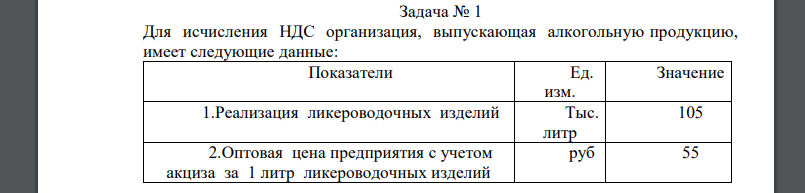

Для исчисления НДС организация, выпускающая алкогольную продукцию, имеет следующие данные: Показатели

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17171 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

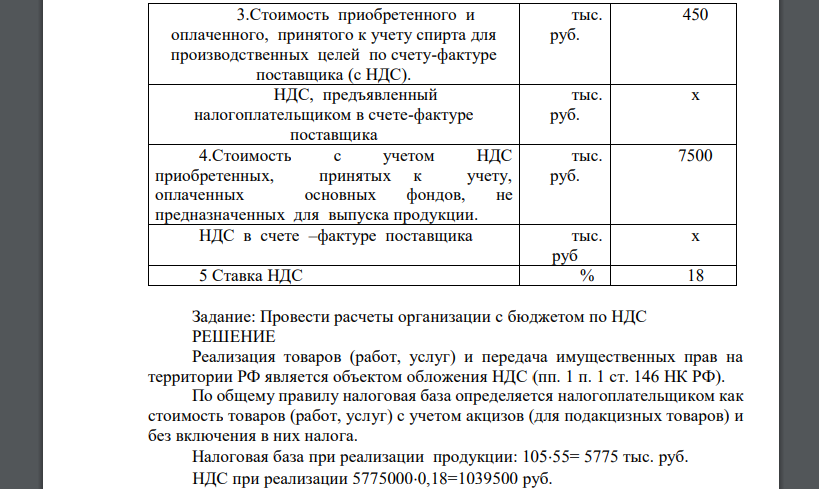

Для исчисления НДС организация, выпускающая алкогольную продукцию, имеет следующие данные: Показатели Ед. изм. Значение 1.Реализация ликероводочных изделий Тыс. литр 105 2.Оптовая цена предприятия с учетом акциза за 1 литр ликероводочных изделий руб 55 1031 1031 3.Стоимость приобретенного и оплаченного, принятого к учету спирта для производственных целей по счету-фактуре поставщика (с НДС). тыс. руб. 450 НДС, предъявленный налогоплательщиком в счете-фактуре поставщика тыс. руб. х 4.Стоимость с учетом НДС приобретенных, принятых к учету, оплаченных основных фондов, не предназначенных для выпуска продукции. тыс. руб. 7500 НДС в счете –фактуре поставщика тыс. руб х 5 Ставка НДС % 18 Задание: Провести расчеты организации с бюджетом по НДС

РЕШЕНИЕ

Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). По общему правилу налоговая база определяется налогоплательщиком как стоимость товаров (работ, услуг) с учетом акцизов (для подакцизных товаров) и без включения в них налога. Налоговая база при реализации продукции: 10555= НДС при реализации . Сумма налога, которую следует уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов (п. 1 ст. 173 НК РФ), где - сумма налога, причитающаяся к уплате в бюджет; НВ - налоговые вычеты по итогам налогового периода. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации (п. 2 ст. 171 НК РФ). В п. 1 ст. 172 НК РФ указано, что налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг), имущественных прав. В данном случае сумма НДС в стоимости приобретенного спирта: Что касается приобретенных основных средств, то НДС к вычету принимается в случае, если: 1) имеется счет-фактура с выделенным НДС; 2) ОС введены в эксплуатацию; 3) ОС предназначен для осуществления облагаемых НДС операций (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 НК РФ). В данном случае указано, что основные средства не используются для выпуска продукции, поэтому считаем, что они используются в необлагаемой НДС деятельности, поэтому НДС по данным ОС к вычету не принимается . ОТВЕТ:

Похожие готовые решения по экономике:

- Для исчисления налога на прибыль организация за первый квартал текущего года имеет следующие данные

- В ноябре 2013 года работнику ООО «Вагон» была начислена заработная плата в сумме 27000 руб

- Организация в первом квартале текущего года отгрузила продукцию на 590 тыс. руб., в том числе НДС — 90 тыс. руб

- На основании исходных данных определить налоговую базу и сумму налога на имущество организаций за текущий год

- Деловая ситуация № 1. В рамках равномерного учета предстоящих расходов на выплату вознаграждения за выслугу лет ЗАО

- ООО осуществляет деятельность по производству кондитерских изделий. ООО применяет УСН с объектом налогообложения

- ООО осуществляет розничную и оптовую торговлю одеждой. В рамках привлечения большего количества покупателей

- На основе интересующей Вас организации и ее данных провести расчет налоговых обязательств с применением ППП

- Золь «берлинской лазури» Fe4[Fe(CN)6]3 получен сливанием равных объемов растворов K4[Fe(CN)6] и FeCl3. Одинаковы ли исходные концентрации электролитов, если при электрофорезе частица перемещается к ан

- Банк рассматривает вопрос о возможном кредите 1 млн. долл. новому клиенту-производственнику. Основываясь на опыте работы с такого рода

- Определите изменение общего числа частиц n газовой сажи под действием ультразвука в следующих интервалах времени: 1, 10, 100 с. До коагуляции в 1 м3 воздуха содержалось n0 = 5·1015 частиц

- Для исчисления налога на прибыль организация за первый квартал текущего года имеет следующие данные