Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

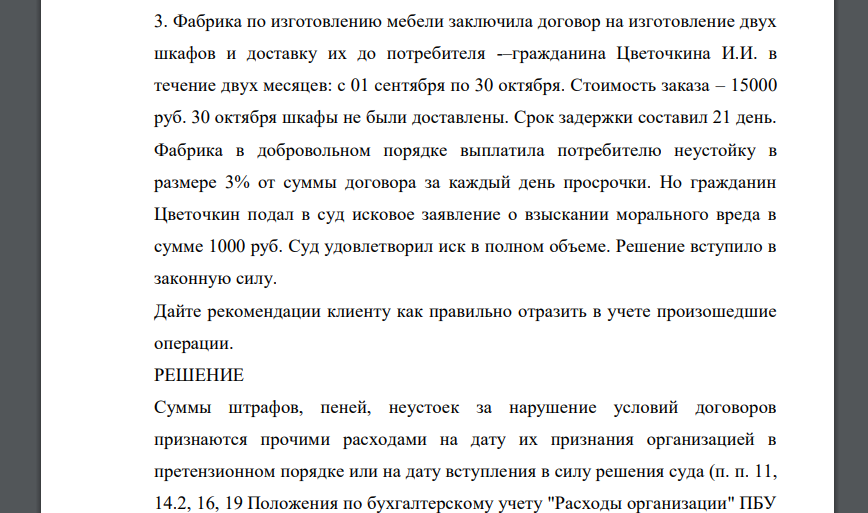

Фабрика по изготовлению мебели заключила договор на изготовление двух шкафов и доставку их до потребителя -–гражданина

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17703 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

Фабрика по изготовлению мебели заключила договор на изготовление двух шкафов и доставку их до потребителя -–гражданина Цветочкина И.И. в течение двух месяцев: с 01 сентября по 30 октября. Стоимость заказа – 15000 руб. 30 октября шкафы не были доставлены. Срок задержки составил 21 день. Фабрика в добровольном порядке выплатила потребителю неустойку в размере 3% от суммы договора за каждый день просрочки. Но гражданин Цветочкин подал в суд исковое заявление о взыскании морального вреда в сумме 1000 руб. Суд удовлетворил иск в полном объеме. Решение вступило в законную силу. Дайте рекомендации клиенту как правильно отразить в учете произошедшие операции.

РЕШЕНИЕ

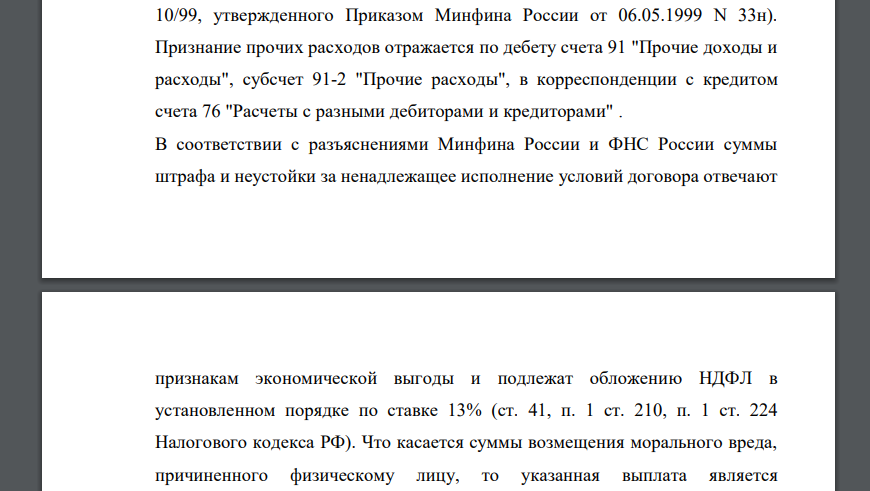

Суммы штрафов, пеней, неустоек за нарушение условий договоров признаются прочими расходами на дату их признания организацией в претензионном порядке или на дату вступления в силу решения суда (п. п. 11, 14.2, 16, 19 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Признание прочих расходов отражается по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами" . В соответствии с разъяснениями Минфина России и ФНС России суммы штрафа и неустойки за ненадлежащее исполнение условий договора отвечают признакам экономической выгоды и подлежат обложению НДФЛ в установленном порядке по ставке (ст. 41, п. 1 ст. 210, п. 1 ст. 224 Налогового кодекса РФ). Что касается суммы возмещения морального вреда, причиненного физическому лицу, то указанная выплата является компенсационной выплатой, предусмотренной абз. 2 п. 3 ст. 217 НК РФ, и на этом основании не подлежит обложению Таким образом, в учете будут отражены следующие операции:

Похожие готовые решения по экономической теории:

- Определить выручку и прибыль методом прямого счета и рассчитать величину изменения прибыли, исходя из условий

- Определить размер плановой прибыли аналитическим методом с учетом факторов, влияющих на прибыль Показатель Значение

- В цехе 22 ед. оборудования. Цех работает в 2 смены. По плану, за месяц, 1 станок, работая в одну смену, должен отработать

- Выбрать трендовую модель. Сделать прогноз величины инвестиций и прибыли предприятия на 9 год

- Менеджер управлял портфелем в течение четырех месяцев. В начале периода в портфель инвестировали 40 млн. руб

- Распределить общехозяйственные расходы по видам продукции, если в целом по предприятию сумма этих расходов за месяц составила 20 000 руб

- Предприятие имеет 3 производственных передела и 2 обслуживающих подразделения. Сумма накладных расходов

- В кассовой книге аудитор обнаружил следующие записи на 12 апреля (руб.): остаток на начало дня - 3000

- В кассовой книге аудитор обнаружил следующие записи на 12 апреля (руб.): остаток на начало дня - 3000

- Предприятие имеет 3 производственных передела и 2 обслуживающих подразделения. Сумма накладных расходов

- Определить размер плановой прибыли аналитическим методом с учетом факторов, влияющих на прибыль Показатель Значение

- Определить выручку и прибыль методом прямого счета и рассчитать величину изменения прибыли, исходя из условий